Le revenu agricole des agriculteurs et des éleveurs en France : une forte variabilité interannuelle (2010-2022) et de grandes disparités

Le début de l’année 2024 a été marqué par de retentissantes manifestations agricoles. Parmi les nombreux et parfois inextricables arguments déployés pour justifier de cette colère, la faiblesse des revenus agricoles a souvent été mise en avant. L’ambition poursuivie ici est de faire le point sur l’évolution des revenus agricoles en France depuis 2010 et sur leur importante dispersion entre exploitations agricoles.

Introduction

En France, comme dans plusieurs États membres de l’Union européenne (UE), des manifestations agricoles fortement médiatisées se sont tenues au début de l’année 2024. Les arguments déployés par les agriculteurs en colère étaient pour le moins hétérogènes, à tel point qu’il était parfois difficile, même pour des experts de l’agriculture et des mouvements syndicaux, de bien se repérer dans la hiérarchie des attentes et des revendications. Ces tensions, qui s'expriment toujours sur le terrain en cette fin 2024, ont été pour partie influencées par le calendrier politique du moment, avec notamment les élections au Parlement européen de juin 2024, les élections aux Chambres d’agriculture de janvier 2025, la mise en œuvre de la nouvelle politique agricole commune (PAC) sur la période 2023-2027 et le projet de loi d'orientation agricole en cours d’élaboration portant sur la souveraineté en matière agricole et le renouvellement des générations. De nombreux slogans ont occupé une place de choix lors de ces manifestations, tels que : « agriculteur, enfant on en rêve, adulte on en crève » ; « qui sème la misère récolte la colère » ; « on vous nourrit, mais nous, on crève » ; « pas de pays sans paysans » ; « on est sur la paille » ; « Mercosur, destruction de l’agriculture française » ; « taxes, charges, paperasses, trop c’est trop », etc. Derrière ces derniers, souvent accrochés aux cabines des tracteurs dans les convois de manifestants, force est de constater que la question du revenu des agriculteurs était l’une des composantes (mais pas la seule) de cette colère.

Dans ce cadre et en utilisant les données du Réseau d’information comptable agricole (RICA) sur une longue période (2010 à 2022), et à plus court terme (2020 à 2022), cet article présente une analyse portant sur l’évolution des revenus agricoles en France et de leur hétérogénéité. Il s’inscrit dans la continuité de travaux menés dans le cadre du projet de recherche dit Agr’Income conduit pour le ministère en charge de l’agriculture (Chatellier, 2021 ; Delame, 2021 ; Jeanneaux & Velay, 2021 ; Laroche-Dupraz & Ridier, 2021 ; Piet et al., 2021a, 2021b ; Piet & Desjeux, 2021 ; Veysset & Boukhriss, 2021). Il complète les analyses développées dans plusieurs publications récentes issues du ministère en charge de l’agriculture (Agreste, 2023 ; Devauvre, 2023), du Conseil général de l’alimentation, de l’agriculture et des espaces ruraux (CGAAER, 2022) ou de l’Institut national de la statistique et des études économiques (Bordet-Gaudin et al., 2021 ; INSEE, 2024). Au fil des dernières décennies, le thème des revenus agricoles a suscité de nombreux rapports et articles scientifiques, dont notamment, dans un ordre décroissant des dates : Chassard & Chevalier (2007), Institut de l’élevage (2005), Bourgeois (1994), Boussard (1994), Brangeon et al. (1994), Cordellier (1987), Tarditi (1985), Blogowski et al. (1983), Carles & Nanquette (1977), Klatzmann (1959).

Cet article est structuré en trois parties. La première présente quelques éléments de méthode indispensables à une bonne compréhension du travail réalisé. Elle apporte des précisions sur l’outil statistique pris en référence et discute des atouts et limites des indicateurs économiques retenus pour aborder la question des revenus en agriculture. La deuxième partie est conduite toutes orientations technico-économiques (OTEX) confondues. Elle traite de l’évolution des revenus dans les exploitations agricoles françaises et de leur dispersion au cours de la période 2010 à 2022. Elle propose ensuite une grille typologique permettant de répartir les exploitations agricoles françaises selon trois indicateurs préalablement définis, à savoir « la productivité du travail », « l’efficience productive » et « la capacité d’une exploitation à faire face à ses engagements financiers » (en se focalisant sur la période plus récente de 2020 à 2022). La troisième partie traite des revenus agricoles en prenant les OTEX comme première clé d’entrée. En combinant les trois indicateurs précités, une méthode est enfin proposée pour répartir les exploitations de deux OTEX (bovins-lait et bovins-viande) selon huit classes dites de « performances économiques ».

1. Quelques éléments méthodologiques essentiels

Cette première partie présente les principales caractéristiques du RICA et précise la nomenclature utilisée pour les OTEX. Elle rappelle ensuite le mode de calcul du revenu agricole via un rapide rappel de la construction des soldes intermédiaires de gestion (SIG).

1.1. L’outil statistique utilisé (RICA) et la nomenclature des OTEX

Le RICA français utilisé ici est un outil statistique bien adapté pour traiter des revenus en agriculture (Chantry, 2003). Cette enquête annuelle, harmonisée au niveau européen, collecte depuis plus de 50 ans, des données structurelles, économiques et financières auprès d’un échantillon d’exploitations agricoles (7 322 en France en 2022 en incluant la France métropolitaine, la Guadeloupe et la Réunion). Pour chaque exploitation de cet échantillon, un coefficient d’extrapolation est appliqué pour obtenir un « univers » d’environ 290 000 exploitations agricoles. La méthodologie utilisée pour déterminer ces coefficients de pondération vise à fournir des données représentatives selon trois critères : la région administrative, l’OTEX et la dimension économique (mesurée par la production brute standard ou PBS

Chaque exploitation agricole du RICA est classée dans une OTEX (encadré 1) en fonction de la structure de sa PBS (ce qui traduit un niveau de spécialisation)

No OTEX | Exploitations |

1500 | spécialisées en céréales et oléoprotéagineux |

1600 | spécialisées en autres grandes cultures* |

2800 | spécialisées en légumes ou champignons |

2900 | spécialisées en fleurs ou horticulture diverse |

3500 | spécialisées en viticulture |

3900 | spécialisées en fruits et autres cultures permanentes |

4500 | spécialisées en bovins-lait |

4600 | spécialisées en bovins-viande |

4700 | spécialisées en bovins-mixte |

4813 | spécialisées en ovins-caprins |

4840 | spécialisées en équidés et autres herbivores |

5100 | spécialisées en porcins |

5200 | spécialisées en volailles |

5374 | diversifiées de granivores (porcs et volailles) |

6184 | de polyculture et/ou polyélevage |

* cette OTEX diffère de la précédente par une plus grande diversification de l’assolement avec souvent plusieurs cultures en plus des céréales et des oléagineux telles que des betteraves sucrières, des pommes de terre, des légumes de plein champ, etc.

1.2. La définition du revenu agricole et les soldes intermédiaires de gestion

L’analyse qui suit s’intéresse au revenu agricole généré dans les exploitations agricoles françaises. Contrairement à d’autres approches, il ne s’agit pas ici de porter un diagnostic sur le revenu des ménages agricoles. Cette notion est en effet plus vaste car elle considère simultanément tous les revenus du ménage et pas uniquement ceux qui découlent des activités inhérentes à l’exploitation (Brangeon & Jégouzo, 1992 ; Butault et al., 2005). Cela concerne par exemple les revenus issus d’autres activités professionnelles (revenus d’activité salariée perçus par l’exploitant ou les autres membres de son ménage), les revenus issus du patrimoine (biens immobiliers, loyers des terres louées…) ainsi que les éventuelles pensions ou prestations sociales. Ainsi, le revenu d’une exploitation agricole, même en le déterminant sur une longue période, ne dit pas tout de la situation économique ou du niveau de vie de l’agriculteur et de son ménage. Cela est d’autant plus le cas que le revenu généré sur l’exploitation ne correspond pas toujours au montant des prélèvements privés de l’exploitant. À revenus identiques, les agriculteurs n’ont pas tous les mêmes stratégies quant à l’arbitrage à conduire entre la rémunération du travail et l’autofinancement de certains investissements.

En se basant sur des statistiques de 2020, l’INSEE a présenté lors du Salon international de l’Agriculture (SIA) à Paris, en 2024, une estimation du revenu disponible des « ménages agricoles », c’est-à-dire les ménages dont au moins un des membres est considéré comme exploitant agricole tel que défini au recensement agricole. Ce calcul intègre des exploitations qui ne sont pas considérées dans le spectre du RICA en ce sens qu’elles ont, du moins pour certaines d’entre elles, une PBS inférieure aux 25 000 euros susmentionnés. Au sein des ménages agricoles, l’activité agricole n’est pas la seule source de revenus des exploitants et de leur famille. En prenant en compte l’ensemble des ressources financières des exploitants agricoles et des personnes qui résident habituellement avec eux, déduction faite des impôts directs payés, le revenu disponible des ménages agricoles s’élève en moyenne, en 2020, à 49 600 euros (INSEE, 2024). Un tiers seulement de ce montant provient des revenus issus de l’exploitation (au sens des bénéfices agricoles déclarés à l’imposition sur les revenus). Cette étude souligne une forte dispersion de ce montant lorsqu’il est rapporté à chaque personne (ou unité de consommation) du ménage : situé en moyenne à 22 800 euros (soit un niveau voisin de celui calculé sur l’ensemble de la population), ce montant est inférieur à 10 900 euros dans 10 % des cas et supérieur à 44 600 euros dans 10 % des cas. Par ailleurs, ces travaux indiquent que 16 % des personnes relevant d’un ménage agricole (contre 14 % dans la population globale) sont en situation de pauvreté monétaire (c’est-à-dire lorsque le niveau de vie du ménage est inférieur au seuil de pauvreté). Cette proportion est plus forte pour les maraîchers et les éleveurs d’ovins, de caprins ou de bovins à viande.

Ces calculs visant à estimer le revenu des ménages agricoles et leur niveau de vie sont utilement complétés par une approche visant à rendre compte de leur patrimoine (Bessière et al., 2011). Ainsi, selon les dernières données disponibles qui remontent à 2018 (INSEE, 2021), il ressort que les ménages, dont la personne de référence est agriculteur, détiennent en moyenne un patrimoine brut de 920 500 euros, soit un niveau moyen nettement supérieur à celui de la moyenne des ménages français (276 000 euros). Les ménages agricoles sont cependant plus endettés (186 900 euros en moyenne) que les ménages toutes catégories confondues (79 200 euros). Ainsi, la moitié des ménages, dont la personne de référence est un exploitant agricole en activité, avait en 2018 un patrimoine (net des emprunts personnels ou professionnels) supérieur à 438 000 euros (contre 117 000 euros pour l’ensemble des ménages résidant en France).

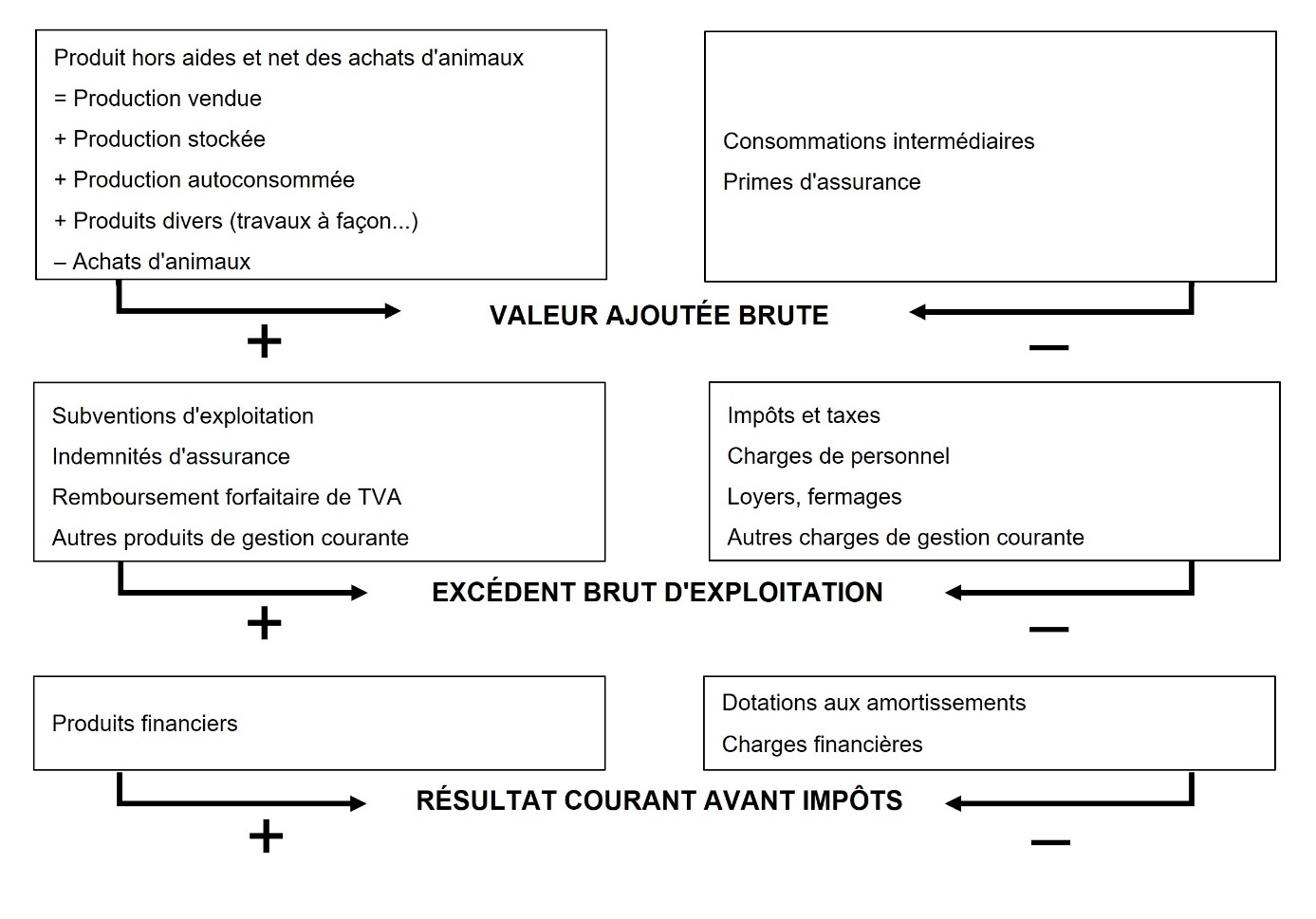

Ces premiers éléments de cadrage étaient utiles avant de se focaliser désormais sur le revenu des seules exploitations agricoles (et non pas des ménages). Pour ce faire, il convient de recourir aux soldes intermédiaires de gestion (SIG) tels qu’ils sont définis dans le plan comptable agricole (Laroche-Dupraz & Ridier, 2021). Parmi les SIG, il est souvent fait référence à la production de l’exercice, à la valeur ajoutée brute (VAB), à l’excédent brut d’exploitation (EBE) et au résultat courant avant impôt (RCAI). Les modalités de calcul de ces SIG sont indiquées dans la figure 1.

Dans l’analyse qui suit, l’indicateur de « revenu agricole » pris en référence est le RCAI. Ce choix ne signifie pas que cet indicateur soit parfait (chaque SIG ayant des atouts et des limites), mais il constitue un bon compromis, d’autant qu’il est fréquemment utilisé par les services du ministère en charge de l’agriculture dans ses publications (Agreste, 2023). Le RCAI permet de mesurer les performances liées à l’activité opérationnelle d’une entreprise en tenant compte de sa politique financière (donc de son endettement et de ses placements financiers), mais en excluant l’impact des charges et produits exceptionnels (par exemple : charges sur opérations de gestion, amendes fiscales, cession des éléments d’actifs…). Le RCAI, qui additionne le résultat d’exploitation et le résultat financier, est déterminé juste avant la déduction des cotisations sociales de l’exploitant et des impôts. Ainsi, le RCAI est un indicateur où tous les facteurs de production ont été rémunérés, à l’exception du travail non salarié et des apports en capitaux. Cet indicateur ne correspond pas à la rémunération effective des exploitants car le montant des prélèvements privés est plus ou moins ajusté sur le niveau du RCAI (Piet et al., 2021b). Il s’agit, en effet, d’un indicateur comptable de performance calculé et non pas d’un flux monétaire réel. Les cotisations sociales et impôts dont les exploitations sont redevables étant calculés à partir du RCAI, les agriculteurs cherchent parfois (principalement quand les années sont économiquement bonnes) à le minimiser par l’emploi de certaines stratégies dites « d’optimisation ». Il s’agit, par exemple, de recourir à la déduction pour épargne de précaution qui permet (sous conditions) de lisser le bénéfice agricole ou à l’amortissement dégressif qui permet d’assurer une déduction de charge plus importante que l’amortissement linéaire, etc.

Si le RCAI est calculé au niveau global d’une exploitation agricole, il est préférable, pour opérer des comparaisons entre exploitations agricoles, de le rapporter, pour chaque exploitation, à la main-d’œuvre non salariée disponible, mesurée en Unité de travail agricole non salariée (UTANS). Une UTA correspond à une estimation basée sur l'équivalent du temps de travail d'une personne à temps complet pendant un an

Si le RCAI par UTANS présente de nombreux atouts pour rendre compte de la performance économique des exploitations agricoles, une prudence s’impose dans son utilisation. Compte tenu de la forte variabilité interannuelle des prix des produits agricoles et des intrants et de la sensibilité de l’offre agricole aux aléas climatiques, cet indicateur du bas du compte de résultat est sensible aux effets de conjoncture. Il importe donc de ne pas limiter l’analyse aux seuls résultats d’une année civile donnée mais de s’inscrire, comme cela est proposé ci-après, dans une perspective pluriannuelle. Ainsi, dans l’analyse qui suit, certains résultats sont présentés pour chacune des 13 années et d’autres sont déterminés en moyenne sur la période 2010 à 2022 (pour une approche robuste de long terme) ou sur la période 2020 à 2022 (pour une approche plus récente des performances). Les valeurs sont calculées en euros constants de 2022, ce qui permet de tenir compte de l’inflation intervenue depuis 2010 (le déflateur utilisé est celui du produit intérieur brut). Les calculs sont réalisés sur les échantillons complets du RICA et non sur un échantillon constant qui aurait entraîné une perte importante des effectifs.

2. Le revenu agricole dans les exploitations agricoles françaises, toutes OTEX confondues

Pour les principaux SIG, un calcul de la valeur moyenne annuelle (en euros constants de 2022) est réalisé sur l’ensemble des exploitations agricoles françaises (toutes OTEX), ce pour trois périodes distinctes : 2010-2019, 2020-2022 et 2010-2022 (tableau 1). Ce calcul permet de rendre compte des principales étapes qui conduisent à la formation du revenu des agriculteurs français, tout en soulignant le rôle important joué par les aides directes. En moyenne sur l’ensemble de la période étudiée, ces dernières ont représenté 34 100 euros par exploitation, 385 euros par hectare de SAU, 15 % de la valeur de la production agricole et 74 % du RCAI.

2010-2019 | 2020-2022 | 2010-2022 | |

Production de l’exercice/exploitation (€) | 221 000 | 239 600 | 225 300 |

Production de l’exercice/UTA (€) | 107 600 | 119 200 | 110 300 |

EBE (€) | 83 900 | 94 600 | 86 400 |

EBE/UTANS (€) | 58 800 | 69 100 | 61 200 |

EBE/production de l’exercice (%) | 38 | 39 | 38 |

RCAI (€) | 45 400 | 57 600 | 48 200 |

RCAI/UTANS (€) | 31 800 | 42 100 | 34 100 |

RCAI/production de l’exercice (%) | 21 | 24 | 21 |

Aides directes/exploitation (€) | 34 000 | 34 500 | 34 100 |

Aides directes/UTA (€) | 16 600 | 17 200 | 16 700 |

Aides directes/hectare de SAU (€) | 388 | 377 | 385 |

Aides directes/production de l’exercice (%) | 15 | 15 | 15 |

Aides directes/RCAI (%) | 77 | 64 | 74 |

À l’échelle nationale et toutes OTEX confondues, la production de l’exercice d’une exploitation agricole s’est élevée, en moyenne annuelle sur la période 2010-2022, à 225 300 euros, soit 110 300 euros par UTA. Représentant environ 38 % de la production de l’exercice, l’EBE était, sur cette même période, de 86 400 euros par exploitation, soit 61 200 euros par UTANS. De son côté, le RCAI moyen a été de 48 200 euros par exploitation et de 34 100 euros par UTANS.

Si ces données offrent un premier cadrage sur la situation économique à long terme des exploitations agricoles françaises (dans une dimension très agrégée), l’analyse qui suit a pour ambition de montrer que ces valeurs moyennes ont non seulement été sensibles à des effets de conjoncture, mais aussi qu’elles cachent une grande dispersion.

2.1. Une forte variation interannuelle des revenus, avec une période récente plus favorable

En se focalisant sur l’indicateur du RCAI par UTANS, un calcul de la valeur moyenne (France entière et toutes OTEX confondues) a été réalisé pour chaque année de la période 2010-2022 (tableau 2). La moins bonne année a été 2016, avec une moyenne de 21 300 euros de RCAI par UTANS. La faible récolte céréalière, de l’ordre de –35 % par rapport à la moyenne des cinq années antérieures, et le niveau modeste des prix internationaux avaient, à cette époque, considérablement affecté les performances économiques des exploitations. La meilleure année pour le revenu des agriculteurs français a été 2022 (Devauvre, 2023) avec une moyenne de 55 800 euros. Dans le contexte de la guerre en Ukraine, et malgré la hausse du prix des intrants, l’augmentation des prix internationaux des denrées agricoles a été le premier facteur explicatif de cette situation. Au final, le montant moyen du RCAI par UTANS de la période 2020-2022 (42 100 euros) a été supérieur d’un tiers à celui de la période 2010-2019 (31 800 euros).

P10 | P30 | Médiane (ou P50) | Moyenne | P70 | P90 | P70 – P30 | P90 – P10 | |

2010 | 1 000 | 16 100 | 27 600 | 35 800 | 42 500 | 81 200 | 26 400 | 80 200 |

2011 | 1 500 | 17 800 | 30 400 | 39 600 | 46 600 | 91 300 | 28 800 | 89 800 |

2012 | 2 800 | 17 000 | 29 900 | 40 500 | 48 000 | 95 000 | 31 000 | 92 200 |

2013 | –8 300 | 10 100 | 21 100 | 28 400 | 35 100 | 70 400 | 25 000 | 78 700 |

2014 | –7 100 | 10 700 | 21 500 | 28 100 | 34 400 | 64 300 | 23 700 | 71 400 |

2015 | –6 100 | 11 000 | 21 900 | 29 300 | 35 200 | 68 800 | 24 200 | 74 900 |

2016 | –16 800 | 4 800 | 16 100 | 21 300 | 29 000 | 57 500 | 24 200 | 74 300 |

2017 | –5 500 | 11 500 | 23 000 | 30 000 | 36 800 | 68 300 | 25 300 | 73 800 |

2018 | –5 600 | 11 500 | 22 800 | 32 500 | 37 100 | 76 200 | 25 600 | 81 800 |

2019 | –5 000 | 12 000 | 23 500 | 32 200 | 38 600 | 75 400 | 26 600 | 80 400 |

2020 | –9 100 | 9 000 | 20 500 | 27 900 | 34 200 | 67 300 | 25 200 | 76 400 |

2021 | –900 | 17 600 | 31 700 | 42 500 | 51 600 | 98 300 | 34 000 | 99 200 |

2022 | –400 | 19 000 | 37 700 | 55 800 | 65 000 | 129 600 | 46 000 | 130 000 |

2010-2022 | –4 600 | 12 900 | 25 200 | 34 100 | 41 100 | 80 300 | 28 200 | 84 900 |

2020-2022 | –3 500 | 15 200 | 30 000 | 42 100 | 50 300 | 98 400 | 35 100 | 101 900 |

2010-2019 | –4 900 | 12 300 | 23 800 | 31 800 | 38 300 | 74 800 | 26 000 | 79 700 |

Cette amélioration du niveau des revenus au cours de la période 2020-2022 n’a pas permis d’atténuer la montée en puissance récente de la colère de nombreux agriculteurs. Cette dernière n’est cependant pas uniquement le reflet de l’existence de difficultés économiques dans le secteur, mais la traduction d’un malaise plus profond suscité notamment par la complexité administrative croissante du métier, le renforcement des normes, le renouvellement délicat des générations en agriculture (Confédération nationale de l’élevage, 2023), le devenir incertain de l’agriculture familiale (Séronie, 2014 ; Pouch, 2023), la perte de sens sur la place de l’agriculture dans la société (Purseigle & Hervieu, 2022), les incompréhensions sur les orientations de la PAC (Détang-Dessendre & Guyomard, 2023) et l’impact de la concurrence étrangère sur les productions agricoles domestiques.

2.2. Des écarts de revenus plus élevés en valeur absolue quand la conjoncture des prix agricoles est bonne

Outre cette forte variabilité interannuelle des revenus, la question de leur dispersion entre exploitations doit également être étudiée. Pour ce faire, une analyse a été conduite (toujours toutes OTEX confondues) pour chaque année de la période étudiée, et ce en déterminant les valeurs déciles. En 2022, par exemple, le RCAI par UTANS a été inférieur à –400 euros pour 10 % des exploitations agricoles françaises alors que, dans le même temps, il a dépassé 129 600 euros pour 10 % d’entre elles. L’écart entre les valeurs de P10 et de P90 atteignait 130 000 euros en 2022, soit le plus haut écart observé (en valeur absolue) au cours des 13 années étudiées (il a été en moyenne de 84 900 euros sur la période 2010-2022). Le constat est identique si l’on considère l’écart entre le P70 et le P30 (46 000 euros en 2022 contre 28 200 euros en moyenne sur la période). La dispersion du revenu entre agriculteurs a donc été, du moins en valeur absolue, plus grande en 2022 (meilleure année pour le revenu moyen) car les exploitations les plus performantes ont bénéficié de revenus record en raison surtout du niveau élevé des prix des produits agricoles.

Au-delà de l’écart entre deux valeurs déciles, exprimé en valeur absolue, une autre façon de considérer la dispersion des revenus est de rapporter cet écart à la valeur de la médiane. Ainsi, le ratio [(P90 – P10)/médiane] s’est élevé 3,43 en moyenne sur la période 2010-2022. Dans ce cas, l’année qui se distingue le plus est 2016 (avec un ratio de 4,61) car le niveau de la médiane des revenus était particulièrement faible (16 100 euros). Pour toutes les années étudiées, la valeur médiane du RCAI par UTANS a été inférieure à la valeur moyenne car certains très hauts niveaux de revenus ont tiré la valeur moyenne vers le haut.

2.3. Une grille typologique en 64 cases basée sur le croisement de trois indicateurs clés

Un travail méthodologique conduit dans le cadre du projet de recherche Agr’Income (Piet et al., 2021a) a permis de mettre au point une grille typologique ayant pour but principal de rendre compte de la diversité des niveaux de revenus entre agriculteurs français. Partant de cette méthode et sans revenir ici sur tous les choix qui ont présidé à sa conception (Chatellier, 2021), une application est proposée ici en se basant sur les données de la période 2020 à 2022.

Pour chaque année de la période considérée, cette méthode permet de répartir chaque exploitation agricole de l’échantillon du RICA dans une grille typologique comportant 64 cases. Ces dernières sont générées par le croisement de trois indicateurs économiques avec, pour chacun d’eux, quatre classes.

Les trois indicateurs (ou ratios R) utilisés sont les suivants :

i) Le premier indicateur (R1) correspond à une évaluation de « la productivité du travail ». Il est déterminé en rapportant la valeur cumulée de la production agricole

ii) Le deuxième indicateur (R2) correspond à une estimation de « l’efficience productive ». Il est calculé en rapportant la valeur cumulée de la production agricole et des subventions d’exploitation au montant des consommations intermédiaires (CI). Il concerne, d’une certaine façon, la capacité managériale de l’exploitant relativement à l’efficience du système : tout gaspillage de consommations intermédiaires réduit les espérances de gains. Dans ce cadre, une exploitation qui est capable de produire des biens agricoles en ayant un recours limité aux consommations intermédiaires est considérée comme plus « efficiente » qu’une exploitation qui en utilise plus pour un même niveau de production.

iii) Le troisième indicateur (R3) correspond à une mesure de « la capacité de l’exploitation à faire face à ses engagements financiers (dettes) ». Il est calculé en rapportant l’EBE au montant des annuités (c’est-à-dire aux charges liées au remboursement du capital des emprunts et aux intérêts de ceux-ci). Contrairement aux deux indicateurs précédents, celui-ci est souvent affecté par le cycle de vie. En effet, un jeune exploitant qui vient de s’installer aura plus de difficulté à être bien positionné sur cet indicateur qu’un agriculteur en phase de croisière ayant déjà procédé au remboursement d’une partie de ses investissements.

Pour chacun de ces trois indicateurs, quatre classes ont été définies. Pour le premier indicateur (R1), il s’agit des classes suivantes : moins de 70 000 euros, entre 70 000 et 100 000 euros, entre 100 000 et 150 000 euros et plus de 150 000 euros. Pour le deuxième indicateur (R2), les classes sont définies de cette façon : moins de 1,60 ; entre 1,60 et 1,90 ; entre 1,90 et 2,20 et plus de 2,20. Pour le troisième et dernier indicateur (R3), il s’agit des classes qui suivent : moins de 1,5 ; entre 1,5 et 2,5 ; entre 2,5 et 5 ; et plus de 5. Le choix des seuils donnant lieu à ces classes a été déterminé en poursuivant deux objectifs : i) retenir des valeurs qui soient arrondies pour faciliter une appropriation/mémorisation des classes ; ii) disposer d’un nombre d’exploitations dans chaque classe qui ne soit pas trop déséquilibré. De même, le choix de retenir quatre classes pour chaque indicateur, et non pas moins ou plus, résulte là aussi d’un arbitrage : celui de procéder à un éclatement suffisant de la population pour mettre en avant la diversité des situations et celui ne pas générer trop de cases pour que chacune allie pertinence et représentativité.

Partant de cette grille typologique, et pour chaque année de la période 2020-2022, une répartition des exploitations agricoles du RICA (toujours toutes OTEX) selon les 64 cases a été effectuée (tableau 3). Une moyenne sur trois ans du RCAI par UTANS a ensuite été calculée pour chacune de ces cases en privilégiant des valeurs exprimées en euros constants de 2022 (tableau 4). Entre les trois années étudiées, les exploitations ne restent pas nécessairement toujours dans les mêmes cases.

R1 = Production (avec aides) /UTA | R2 = Production (avec aides)/ Cons. intermédiaires | R3 = EBE/Annuités | ||||

< 1,5 | de 1,5 à 2,5 | de 2,5 à 5 | > 5 | Total | ||

< 70 k€ | < 1,60 | 11 700 | 1 580 | 1 360 | 3 600 | 18 250 |

de 1,60 à 1,90 | 2 900 | 1 720 | 1 850 | 4 870 | 11 340 | |

de 1,90 à 2,20 | 1 810 | 2 130 | 2 490 | 4 580 | 11 010 | |

> 2,20 | 2 250 | 3 280 | 5 610 | 14 280 | 25 420 | |

Total | 18 660 | 8 710 | 11 330 | 27 330 | 66 020 | |

de 70 à 100 k€ | < 1,60 | 4 840 | 1 690 | 1 680 | 2 400 | 10 620 |

de 1,60 à 1,90 | 2 240 | 2 840 | 2 860 | 4 120 | 12 060 | |

de 1,90 à 2,20 | 1 750 | 2 300 | 3 440 | 3 860 | 11 360 | |

> 2,20 | 990 | 3 050 | 5 860 | 10 890 | 20 790 | |

Total | 9 820 | 9 890 | 13 840 | 21 270 | 54 820 | |

de 100 à 150 k€ | < 1,60 | 5 440 | 3 170 | 2 100 | 2 120 | 12 830 |

de 1,60 à 1,90 | 3 180 | 4 980 | 5 730 | 3 640 | 17 530 | |

de 1,90 à 2,20 | 1 410 | 3 670 | 5 440 | 4 490 | 15 010 | |

> 2,20 | 1 250 | 3 920 | 7 490 | 11 120 | 23 770 | |

Total | 11 280 | 15 740 | 20 760 | 21 370 | 69 150 | |

> 150 k€ | < 1,60 | 8 370 | 7 040 | 6 080 | 3 380 | 24 870 |

de 1,60 à 1,90 | 3 510 | 7 660 | 9 840 | 4 970 | 25 980 | |

de 1,90 à 2,20 | 1 270 | 4 710 | 9 460 | 5 630 | 21 070 | |

> 2,20 | 900 | 3 220 | 10 520 | 15 170 | 29 820 | |

Total | 14 050 | 22 630 | 35 900 | 29 160 | 101 730 | |

Total | < 1,60 | 30 350 | 13 490 | 11 230 | 11 510 | 66 570 |

de 1,60 à 1,90 | 11 830 | 17 200 | 20 280 | 17 590 | 66 900 | |

de 1,90 à 2,20 | 6 240 | 12 820 | 20 830 | 18 570 | 58 450 | |

> 2,20 | 5 390 | 13 470 | 29 480 | 51 460 | 99 800 | |

Total | 53 810 | 56 970 | 81 820 | 99 120 | 291 730 | |

Selon les résultats obtenus à partir de cette approche, il apparaît que la productivité du travail (R1) a un lien fort avec le niveau de revenu des agriculteurs (tableau 4). En effet, en moyenne sur les trois années étudiées (2020-2022), les 66 020 exploitations ayant pour l’indicateur R1 une valeur inférieure à 70 000 euros dégagent, en moyenne, un RCAI par UTANS de seulement 9 200 euros ; celui-ci s’élève à 71 500 euros pour les 101 730 exploitations relevant de la classe supérieure de R1 (plus de 150 000 euros). Cet écart moyen de revenu entre les deux classes extrêmes (de 1 à 7,8) s’accentue lorsque la conjoncture des prix est favorable. Ce constat ne veut pas dire pour autant que toutes les exploitations bénéficiant d’une faible productivité du travail ne parviennent pas à rémunérer convenablement leur main-d’œuvre. Derrière ces moyennes, il existe toujours des exemples pour contredire, au moins un peu, la tendance générale observée.

Dans le même esprit, mais avec des écarts moindres (rapport de 1 à 5,9), la comparaison des niveaux de revenus entre les deux classes extrêmes du deuxième indicateur (R2) est instructive. En effet, les 66 570 exploitations ayant une efficience productive inférieure à 1,60 dégagent, en moyenne, un RCAI par UTANS de seulement 11 500 euros alors qu’il culmine à 67 500 euros pour les 99 800 exploitations de la classe supérieure au seuil de 2,20. Là aussi, ces moyennes cachent quelques disparités internes.

Concernant le troisième et dernier indicateur (R3), le gradient de revenu est également net entre les quatre classes considérées. Le RCAI par UTANS passe, en effet, de –1 200 euros en moyenne pour les 53 810 exploitations de la première classe (R3 inférieur à 1,5) à 60 300 euros pour les 99 120 exploitations de la dernière classe (R3 supérieur à 5). Ces résultats confirment l’idée selon laquelle l’obtention d’un niveau élevé de revenu passe souvent par une bonne adéquation entre les performances économiques de l’entreprise et son niveau d’endettement.

Si, pris séparément, les trois indicateurs sélectionnés ont déjà du sens pour analyser la dispersion des revenus entre les actifs agricoles non salariés en France, le croisement entre eux apporte une plus-value supplémentaire. Ainsi, par exemple, et de façon peu surprenante, le niveau le plus élevé de RCAI par UTANS (160 700 euros) parmi les 64 cases typologiques est obtenu par les 15 170 exploitations qui parviennent à se positionner dans la classe 4 pour chacun des trois indicateurs. Ces exploitations, qui représentent environ 5 % des effectifs totaux, sont, tout à la fois, très productives à l’unité de main-d’œuvre, très efficaces dans l’utilisation des consommations intermédiaires et faiblement contraintes par leur endettement. À l’opposé, et de façon non surprenante non plus, le niveau de RCAI par UTANS le plus faible (–25 100 euros) est obtenu dans la case typologique extrême, à savoir celle qui regroupe des exploitations agricoles répertoriées dans la première classe de chacun des trois indicateurs. Bien qu’il puisse être considéré que ces 11 700 exploitations, pas productives, pas efficientes et lourdement contraintes par l’endettement, ont peu de chance de survie à moyen terme, une prudence s’impose toujours (sans connaissance fine des cas réels).

R1 = Production (avec aides) /UTA | R2 = Production (avec aides)/ Cons. intermédiaires | R3 = EBE/Annuités | ||||

< 1,5 | 1,5 à 2,5 | 2,5 à 5 | > 5 | Ensemble | ||

< 70 k€ | < 1,60 | –25 100 | 4 600 | 6 100 | 5 200 | –14 300 |

de 1,60 à 1,90 | –13 300 | 7 600 | 10 900 | 11 200 | 4 600 | |

de 1,90 à 2,20 | –6 700 | 11 500 | 15 400 | 17 200 | 12 200 | |

> 2,20 | –400 | 17 600 | 24 900 | 29 700 | 24 500 | |

Ensemble | –18 400 | 12 000 | 18 400 | 21 600 | 9 200 | |

de 70 à 100 k€ | < 1,60 | –17 300 | 6 100 | 10 300 | 11 900 | –2 100 |

de 1,60 à 1,90 | –1 100 | 13 100 | 18 300 | 22 700 | 15 000 | |

de 1,90 à 2,20 | 2 200 | 19 300 | 24 400 | 34 000 | 23 300 | |

> 2,20 | 16 400 | 28 100 | 45 500 | 51 300 | 44 700 | |

Ensemble | –6 500 | 18 100 | 30 600 | 39 000 | 25 300 | |

de 100 à 150 k€ | < 1,60 | –9 100 | 10 400 | 20 200 | 23 800 | 6 800 |

de 1,60 à 1,90 | 7 100 | 21 500 | 29 100 | 39 600 | 25 700 | |

de 1,90 à 2,20 | 17 000 | 27 900 | 38 700 | 46 700 | 36 100 | |

> 2,20 | 37 100 | 42 600 | 62 300 | 80 200 | 65 400 | |

Ensemble | 4 600 | 26 100 | 42 600 | 60 500 | 38 300 | |

> 150 k€ | < 1,60 | 2 800 | 36 000 | 57 400 | 61 200 | 35 600 |

de 1,60 à 1,90 | 28 400 | 47 400 | 60 100 | 71 900 | 54 500 | |

de 1,90 à 2,20 | 46 100 | 54 200 | 71 200 | 82 900 | 68 800 | |

> 2,20 | 95 900 | 80 500 | 108 800 | 160 700 | 127 500 | |

Ensemble | 21 300 | 49 600 | 75 300 | 115 600 | 71 500 | |

Ensemble | < 1,60 | –13 600 | 23 100 | 38 700 | 27 700 | 11 500 |

de 1,60 à 1,90 | 6 600 | 30 700 | 41 900 | 37 000 | 32 500 | |

de 1,90 à 2,20 | 13 200 | 33 400 | 48 700 | 47 900 | 41 800 | |

> 2,20 | 27 200 | 41 900 | 66 900 | 78 800 | 67 500 | |

Ensemble | –1 200 | 32 200 | 52 200 | 60 300 | 42 100 | |

Parmi les exploitations peu productives à l’unité de main d’œuvre (classe 1 de R1), certaines parviennent, en dépit de ce handicap, à dégager un RCAI par UTANS proche des 30 000 euros, mais à la condition de bénéficier simultanément d’une bonne position sur les deux autres indicateurs. Parmi les exploitations qui bénéficient d’une haute efficacité productive (classe 4 de R2), ce sont de loin les plus productives d’entre elles à l’unité de main d’œuvre qui sortent gagnantes. Celles qui, en revanche, cumulent cette qualité (une forte efficacité productive) avec un mauvais positionnement sur les deux autres indicateurs ne parviennent pas à dégager un revenu satisfaisant. Les exploitations lourdement contraintes par les dettes (classe 1 de R3) ne sont pas toutes condamnées à l’obtention de bas revenus. Ainsi, par exemple, les exploitations de ce type qui se classent en classe 4 pour les deux autres indicateurs sont parvenues à dégager un RCAI par UTANS de 95 900 euros. Cette performance doit être un facteur d’encouragement pour les jeunes agriculteurs qui, bien souvent, ne sont pas en mesure d’être bien positionnés dans la hiérarchie de l’indicateur R3, du moins au cours des premières années qui suivent l’installation.

Cette grille typologique est non seulement un outil (parmi d’autres possibles) permettant de rendre compte de la diversité des niveaux de revenus dans l’agriculture française à une date donnée, mais elle peut aussi servir de support à une réflexion stratégique. Partant de celle-ci, un agriculteur peut, par exemple, s’interroger sur son propre positionnement et sur ses ambitions (ou non) de progrès à moyen et long terme pour chacun des trois indicateurs. Pour souligner le fait que la rentabilité d’une exploitation agricole tient pour une large part aux capitaux mobilisés (Bourgeois, 2023), à l’importance économique de la structure et à l’efficacité dans l’utilisation des intrants, il a été volontairement écarté le fait d’entrer dans cette réflexion d’abord par le canal des OTEX. L’objet de la troisième partie, qui suit, est désormais d’explorer les écarts de revenus selon les orientations de production et de discuter de l’hétérogénéité interne à chacune d’elles.

3. Le revenu agricole selon les orientations de production (OTEX)

Cette troisième partie discute de la situation des revenus agricoles en France pour les 15 OTEX de la nomenclature. Dans une première section, et moyennant un raisonnement sur une longue période (2010-2022), une présentation des niveaux de revenus et de leur dispersion est réalisée. Dans une deuxième section, un travail approfondi conduisant à répartir les exploitations selon huit classes dites de « performances économiques » est proposé pour les deux OTEX bovins-lait et bovins-viande.

3.1. De plus faibles revenus et une dépendance aux subventions pour les exploitations d’herbivores

En moyenne annuelle sur les 13 années de la période 2010 à 2022 (en euros constants de 2022), les meilleurs niveaux de revenus (RCAI par UTANS) sont obtenus par les exploitations spécialisées en grandes cultures (56 100 euros), en viticulture (52 000 euros) et en production porcine (47 200 euros). À l’opposé, les exploitations qui souffrent des revenus les plus faibles sont orientées vers l’élevage d’herbivores (tableau 5) : 29 500 euros pour les exploitations bovins-lait, 21 700 euros pour celles d’ovins-caprins et 20 200 euros pour celles de bovins-viande. Les exploitations spécialisées en volailles (34 000 euros), en céréales et oléo-protéagineux (33 600 euros) et en fruits et cultures permanentes (32 800 euros) occupent une position intermédiaire dans cette hiérarchie.

No OTEX | Production | P10 | P30 | P50 | Moyenne | P70 | P90 | P90 – P10 |

1600 | Autres grandes cultures | 1 700 | 23 900 | 43 100 | 56 300 | 69 600 | 126 700 | 125 000 |

3500 | Viticulture | –9 600 | 15 000 | 34 300 | 52 000 | 62 100 | 135 800 | 145 400 |

5100 | Porcins | –9 300 | 17 900 | 39 700 | 47 200 | 61 800 | 113 600 | 122 900 |

2800 | Légumes ou champignons | –8 400 | 10 800 | 22 900 | 39 300 | 41 000 | 109 400 | 117 800 |

5200 | Volailles | 200 | 14 900 | 27 100 | 34 000 | 41 600 | 71 600 | 71 400 |

1500 | Céréales, oléo-protéagineux | 8 000 | 13 000 | 27 200 | 33 600 | 44 900 | 83 000 | 75 000 |

3900 | Fruits et cult. permanentes | –9 100 | 8 400 | 21 200 | 32 800 | 39 600 | 86 900 | 96 000 |

5374 | Combinaisons de granivores | 4 000 | 17 900 | 28 900 | 32 400 | 41 000 | 63 300 | 59 300 |

2900 | Fleurs et/ou horticulture | –3 900 | 12 000 | 22 800 | 30 400 | 36 000 | 71 100 | 75 000 |

6184 | Polyculture - polyélevage | –6 700 | 11 400 | 24 000 | 29 900 | 38 800 | 68 200 | 74 900 |

4500 | Bovins-lait | 3 200 | 16 800 | 26 800 | 29 500 | 38 300 | 57 800 | 54 600 |

4700 | Bovins mixte | 2 100 | 16 100 | 25 400 | 27 900 | 36 500 | 56 900 | 54 800 |

4813 | Ovins ou caprins | –1 100 | 11 800 | 19 000 | 21 700 | 28 700 | 44 700 | 45 800 |

4600 | Bovins-viande | –2 500 | 10 700 | 18 800 | 20 200 | 27 300 | 43 100 | 45 600 |

4840 | Autres herbivores | –8 900 | 4 400 | 14 400 | 19 100 | 23 200 | 37 200 | 46 100 |

Ensemble | –4 600 | 12 900 | 25 200 | 34 100 | 41 100 | 80 300 | 84 900 |

Pour chaque OTEX, il existe une forte dispersion du RCAI par UTANS. En prenant pour indicateur de dispersion l’écart moyen entre les valeurs des deux déciles extrêmes (P90 – P10), ce sont les exploitations spécialisées en viticulture qui occupent la première place. En effet, en moyenne sur 13 ans, cet écart a été de 145 400 euros (contre 84 900 euros toutes OTEX confondues), le P90 se situant à 135 800 euros (soit le niveau le plus élevé des 15 OTEX) contre –9 600 euros pour le P10 (le niveau le plus faible des 15 OTEX). La dispersion des revenus est logiquement plus forte dans les spécialisations agricoles où les exploitations les plus performantes dégagent de très hauts niveaux de RCAI par UTANS, comme cela est le cas également pour les exploitations de grandes cultures et de porcins. Inversement, dans les exploitations spécialisées en élevage d’herbivores, la dispersion est moins grande car les exploitations les plus rentables (P90) dégagent des revenus plus modestes que dans les cas précités. La valeur du dernier décile du RCAI par UTANS plafonne en effet à 43 100 euros en bovins-viande et à 57 800 euros en bovins-lait.

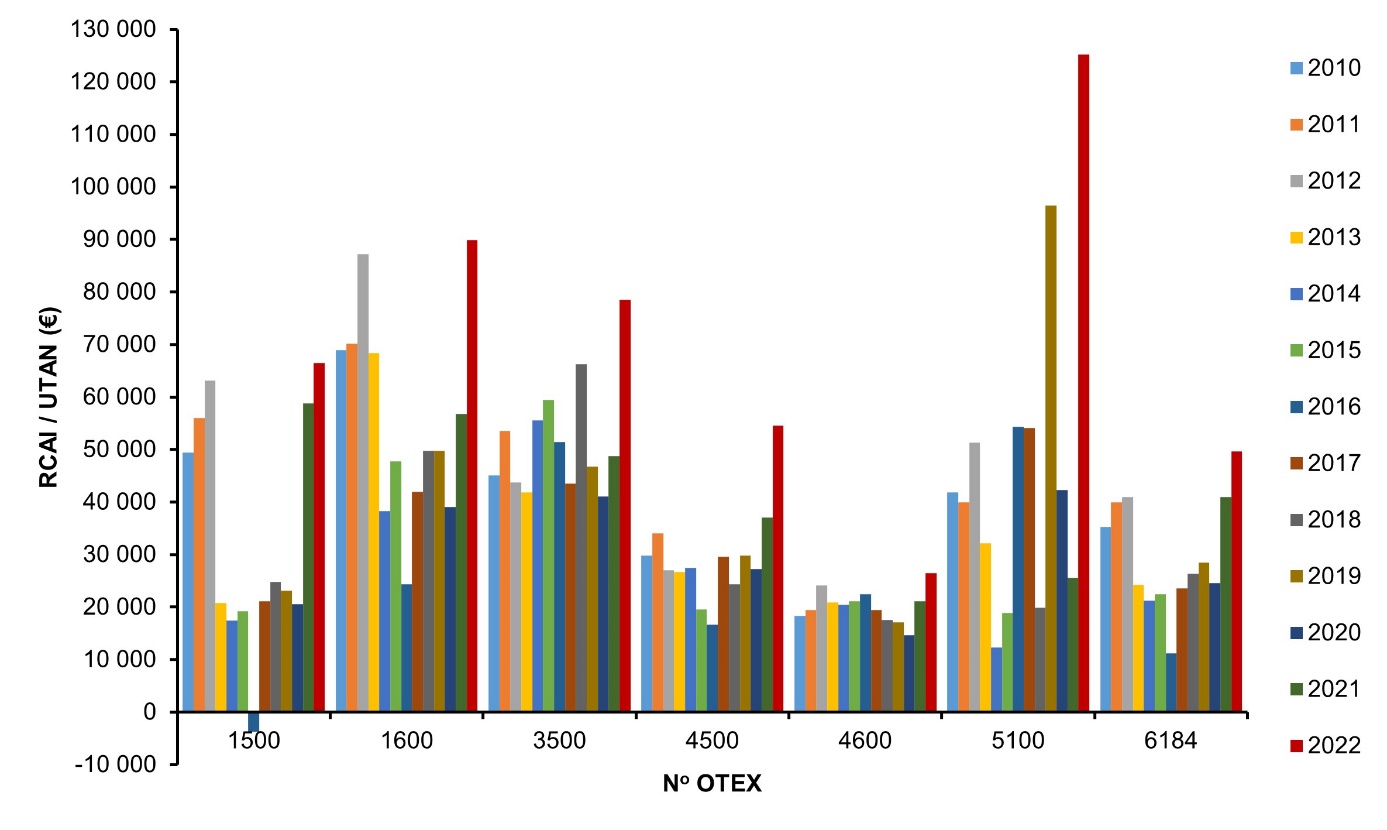

Le montant moyen du RCAI par UTANS, calculé sur longue période, cache des évolutions interannuelles plus ou moins fortes selon les OTEX. D’une façon générale, celles-ci ont été plus intenses pour les exploitations spécialisées en productions végétales que pour celles spécialisées en productions animales, à l’exception cependant du cas particulier (et bien connu) des exploitations porcines (figure 2).

Figure 2. Résultat courant avant impôt par UTA non salariée pour une sélection* d’OTEX entre 2010 et 2022 (en euros constants de 2022) (Sources : RICA France 2010-2022 / Traitement de l’auteur).

Les exploitations porcines détiennent le record des écarts de RCAI par UTANS entre deux années civiles (112 900 euros), avec 12 300 euros en 2014 et 125 200 euros en 2022 ; cette dernière année bénéficiant de prix très élevés dans un contexte de contraction de l’offre porcine (FranceAgriMer, 2024). Cette forte variabilité des niveaux de revenus justifie, pour les producteurs de porcs, comme pour les autres OTEX concernées d’ailleurs, le déploiement de stratégies d’optimisations fiscales et l’inscription des investissements dans une vision de long terme. La variabilité des revenus au cours de la période étudiée a également été conséquente pour les exploitations spécialisées en céréales et en oléoprotéagineux. Pour cette OTEX, où l’année record a été 2022 (66 500 euros en moyenne nationale), le RCAI par UTANS a été négatif en 2016 (–3 700 euros), une situation jamais observée pour les autres OTEX. La chute spectaculaire des rendements en 2016 et les prix bas expliquent ce décrochage. Pour les exploitations spécialisées en bovins-lait, les deux années extrêmes ont été les mêmes : 2016 pour le niveau le plus bas, en raison de la crise sur les marchés internationaux de produits laitiers, et 2022 pour l’année record (IDELE, 2024). L’écart entre les deux dates extrêmes (38 000 euros) a été nettement supérieur à celui observé pour les exploitations bovins-viande et ovins-caprins, deux secteurs productifs où le RCAI par UTANS n’a jamais dépassé, en moyenne nationale, les 27 000 euros tout au long de la période étudiée.

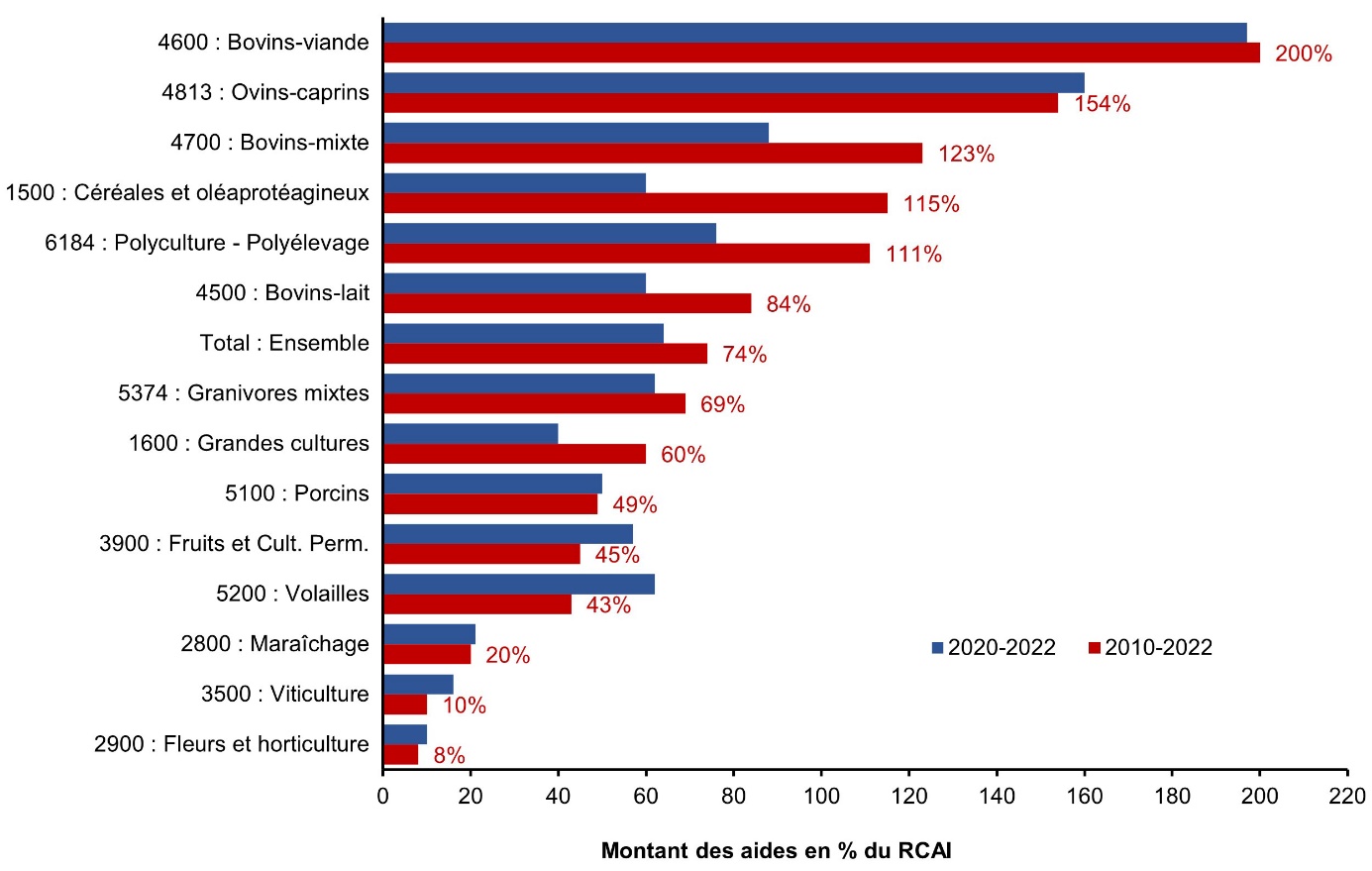

Selon les OTEX, et compte tenu des décisions prises au fil du temps dans le cadre de la PAC (Chatellier et al., 2024), les aides directes (ou subventions) ont joué un rôle plus ou moins important dans la formation du revenu agricole (Chatellier & Guyomard, 2023). En moyenne nationale (toutes OTEX confondues) sur la période 2010-2022, les aides directes ont représenté 74 % du revenu des agriculteurs français (figure 3).

La dépendance aux subventions est nettement plus élevée pour les exploitations bovins-viande (200 %) et ovins-caprins (154 %). Dans ces cas, cela signifie que les coûts de production sont supérieurs à la valeur de la production agricole. De même, la rémunération de la main-d’œuvre ne serait pas possible, du moins en moyenne, en l’absence de ces aides. La dépendance est également substantielle pour les exploitations spécialisées en céréales et oléoprotéagineux (115 %) et en bovins-lait (84 %). Tout au long de la période étudiée, les aides directes ont joué un rôle de stabilisation des revenus dans la mesure où les montants alloués par exploitation varient assez peu d’une année à l’autre (Chatellier et al., 2021). Il s’agit donc d’un facteur de stabilité, surtout pour les exploitations fragiles et peu performantes économiquement.

3.2. Une méthode pour mesurer les écarts de performances économiques

Sur la base de travaux méthodologiques développés antérieurement (Chatellier, 2021), cette section propose de répartir les exploitations de deux OTEX – bovins-lait et bovins-viande – selon huit classes dites de « performances économiques » (sans que cela soit présenté ici, cette méthode a été appliquée aux 15 OTEX de la nomenclature).

Pour présenter l’esprit de la méthode utilisée, l’exemple des exploitations spécialisées en bovins-lait est pris en référence. Le principe est ensuite identique pour toutes les autres OTEX et années considérées. Ainsi, dans un premier temps, un calcul détermine la valeur médiane sur l’ensemble des exploitations françaises spécialisées en bovins-lait et pour l’année 2022 des trois indicateurs précités.

Dans ce cas :

– [Production agricole (avec aides directes)/UTA] = 177 500 euros (R1m) ;

– [Production agricole (avec aides directes)/Consommations intermédiaires] = 1,89 (R2m) ;

– [EBE/Annuités] = 3,16 (R3m).

Les valeurs médianes de ces trois indicateurs selon le couple OTEX/années sont précisées dans le tableau 6.

Année | R1 = Production Agricole (avec aides directes) /UTA (€) | R2 = Production agricole (avec aides directes)/ Consommations intermédiaires | R3 = EBE /Annuités |

Exploitations bovins-lait | |||

2020 | 134 900 | 1,77 | 2,34 |

2021 | 142 200 | 1,84 | 2,68 |

2022 | 177 500 | 1,89 | 3,16 |

Exploitations bovins-viande | |||

2020 | 86 200 | 1,92 | 2,32 |

2021 | 94 970 | 2,02 | 2,65 |

2022 | 100 200 | 2,03 | 3,05 |

Dans un deuxième temps, les exploitations de l’OTEX sont réparties selon huit classes dites de « performances économiques » (tableau 7) selon leur positionnement vis-à-vis de ces valeurs médianes. Ainsi, une exploitation est positionnée en classe 1 si la valeur observée dans l’exploitation pour chacun de ses trois indicateurs (R1e, R2e, R3e) est inférieure à la médiane de l’OTEX (R1m, R2m, R3m). Ces exploitations sont alors dites « faiblement productives » (–), « faiblement efficaces » (–) et « endettées » (–). Inversement, une exploitation relève de la classe 8 dans le cas strictement inverse. Ces exploitations sont dites « productives » (+), « efficaces (+) » et « faiblement endettées » (+).

Classe | Productivité | Efficacité | Endettement |

1 | – | – | – |

2 | – | – | + |

3 | – | + | – |

4 | – | + | + |

5 | + | – | – |

6 | + | – | + |

7 | + | + | – |

8 | + | + | + |

En utilisant les valeurs médianes précisées dans le tableau 6, cette méthode est appliquée ici pour deux OTEX et pour chaque année de la période 2020 à 2022. Une moyenne annuelle est ensuite déterminée sur cette période de trois ans pour donner davantage de robustesse aux résultats (ou être moins sensible aux effets de conjoncture).

3.3. Les exploitations bovins-lait réparties selon huit classes de performances économiques

L’utilisation de cette méthode permet de mettre évidence l’existence d’une forte hétérogénéité de situations économiques parmi les 37 970 exploitations françaises spécialisées en bovins-lait (tableau 8).

Classes de performances économiques | Ensemble | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

Nombre d'exploitations | 5 190 | 3 440 | 3 980 | 6 370 | 7 470 | 2 940 | 3 160 | 5 420 | 37 970 |

Unité de travail agricole (UTA) | 2,00 | 1,61 | 2,47 | 2,12 | 2,03 | 1,95 | 2,11 | 1,80 | 2,02 |

UTA salariée/UTA totales (%) | 18 | 12 | 29 | 17 | 20 | 17 | 19 | 11 | 18 |

Superficie agricole utile (ha) | 88 | 66 | 100 | 86 | 122 | 112 | 129 | 114 | 103 |

SAU/UTA (ha) | 44 | 41 | 40 | 41 | 60 | 58 | 61 | 63 | 51 |

UGB herbivores | 92,0 | 72,6 | 102,9 | 82,7 | 148,9 | 132,8 | 143,4 | 127,6 | 113,5 |

UGB herbivores/SFP (UGB/ha) | 1,29 | 1,28 | 1,18 | 1,15 | 1,67 | 1,67 | 1,45 | 1,43 | 1,41 |

Nombre de vaches laitières | 55,8 | 45,6 | 64,0 | 51,8 | 88,3 | 79,1 | 87,3 | 75,1 | 68,6 |

Production (avec aides) (€) | 222 100 | 177 100 | 269 200 | 226 400 | 445 200 | 422 100 | 443 600 | 378 700 | 324 000 |

Production (avec aides)/UTA (€) | 111 100 | 110 200 | 108 800 | 107 000 | 219 300 | 216 800 | 210 300 | 210 400 | 160 600 |

Production (avec aides)/CI* | 1,55 | 1,64 | 2,19 | 2,22 | 1,61 | 1,63 | 2,06 | 2,17 | 1,83 |

EBE (€) | 54 700 | 53 900 | 107 700 | 100 600 | 130 600 | 132 500 | 188 000 | 174 000 | 116 900 |

EBE/UTA non salariée (€) | 33 400 | 38 300 | 61 500 | 57 500 | 81 000 | 82 000 | 110 000 | 108 500 | 71 300 |

EBE/Annuités (%) | 1,43 | 4,39 | 1,94 | 5,08 | 1,70 | 4,07 | 1,82 | 4,35 | 2,47 |

RCAI/exploitation (€) | 16 800 | 32 500 | 53 100 | 66 700 | 59 400 | 86 500 | 92 300 | 120 200 | 65 200 |

RCAI/UTA non salariée (€) | 10 200 | 23 100 | 30 300 | 38 100 | 36 800 | 53 500 | 54 000 | 75 000 | 39 800 |

Aides directes (€) | 35 600 | 28 300 | 42 900 | 38 300 | 41 400 | 38 900 | 46 400 | 40 700 | 39 200 |

Aides directes/UTA (€) | 17 800 | 17 600 | 17 400 | 18 100 | 20 400 | 20 000 | 22 000 | 22 600 | 19 400 |

Aides directes/SAU (€/ha) | 404 | 426 | 429 | 443 | 339 | 348 | 359 | 356 | 381 |

Aides directes/RCAI (%) | 212 | 87 | 81 | 57 | 70 | 45 | 50 | 34 | 60 |

Les 5 190 exploitations de la classe 1 sont très fragiles. En effet, elles dégagent un RCAI par UTANS (10 200 euros) sept fois inférieur à celui des 5 420 unités de la classe 8 (75 000 euros). Avec 2 UTA, 88 hectares, 56 vaches laitières et un faible niveau d’intensification (1,29 UGB herbivore par hectare), ces exploitations sont pénalisées surtout par une faible productivité du travail (R1 = 111 100 euros contre 210 400 euros pour la classe 8). Elles sont, en revanche, bénéficiaires d’un montant d’aides directes voisin (35 600 euros contre 40 700 euros), ce qui constitue un soutien déterminant à leur maintien en activité. Les 5 420 exploitations bovins-lait les plus performantes (classe 8) ont, en moyenne, 114 hectares, 75 vaches laitières et un niveau d’intensification proche de la moyenne de l’OTEX.

Les exploitations de la classe 4 bénéficient d’un meilleur RCAI par UTANS (38 100 euros) que les exploitations de la classe 5 (36 800 euros) en dépit pourtant d’une productivité du travail (R1) nettement inférieure (107 000 euros contre 219 300 euros). Parmi ces exploitations peu productives, mais efficaces et peu endettées, certaines d’entre elles relèvent de systèmes herbagers de montagne bénéficiant de modèles techniques économes et de montants élevés d’aides directes (via notamment les indemnités compensatoires de handicaps naturels). Les exploitations bovins-lait de la classe 2, qui sont faiblement productives, faiblement efficaces et peu endettées sont parfois détenues par des actifs en fin de carrière qui ont de réelles difficultés à séduire des repreneurs. En effet, pour des raisons sociales et économiques, les jeunes préfèrent souvent s’installer dans des structures sociétaires plus productives, plus modernes (présence de robotisation) et ayant démontré une plus grande efficacité technique.

3.4. Les exploitations bovins-viande réparties selon huit classes de performances économiques

Bien qu’il soit conséquent, l’écart moyen de RCAI par UTANS entre les 5 150 exploitations bovins-viande de la classe 1 (400 euros) et les 5 220 exploitations de la classe 8 (43 100 euros) est moins important en valeur absolue que pour d’autres OTEX étudiées. Dans ce secteur productif, il est souvent difficile d’atteindre des hauts niveaux de revenus. Cela s’explique surtout par le fait que la productivité du travail demeure basse comparativement aux autres OTEX. Avec en moyenne 1,47 UTA, 141 hectares et 82 vaches allaitantes, les exploitations de la classe 8 dégagent 133 400 euros de production agricole (avec aides) par UTA (tableau 9).

Classes de performances économiques | Ensemble | ||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

Nombre d'exploitations | 5 150 | 3 380 | 2 860 | 6 140 | 6 250 | 2 710 | 3 290 | 5 220 | 35 010 |

Unité de travail agricole (UTA) | 1,32 | 1,31 | 1,39 | 1,37 | 1,35 | 1,33 | 1,55 | 1,47 | 1,38 |

UTA salariée/UTA totales (%) | 6 | 4 | 8 | 5 | 10 | 6 | 14 | 7 | 7 |

Superficie agricole utile (ha) | 85 | 77 | 98 | 85 | 145 | 133 | 167 | 141 | 116 |

SAU/UTA (ha) | 64 | 59 | 71 | 62 | 107 | 100 | 108 | 96 | 84 |

UGB herbivores | 81 | 71 | 82 | 72 | 160 | 146 | 162 | 143 | 114 |

UGB herbivores/SFP (UGB/ha) | 1,04 | 1,08 | 0,90 | 1,00 | 1,28 | 1,27 | 1,12 | 1,19 | 1,14 |

Nombre de vaches allaitantes | 51 | 44 | 52 | 46 | 93 | 82 | 95 | 82 | 68 |

Production (avec aides) (€) | 87 000 | 86 200 | 96 500 | 92 700 | 200 300 | 202 900 | 213 600 | 195 600 | 146 000 |

Production (avec aides)/UTA (€) | 65 700 | 66 000 | 69 400 | 67 800 | 148 400 | 152 500 | 137 800 | 133 400 | 105 800 |

Production (avec aides)/CI | 1,59 | 1,70 | 2,34 | 2,57 | 1,65 | 1,74 | 2,28 | 2,43 | 1,97 |

EBE (€) | 19 400 | 26 200 | 40 400 | 45 600 | 54 000 | 66 500 | 89 800 | 92 200 | 53 600 |

EBE/UTA non salariée (€) | 15 600 | 20 800 | 31 500 | 35 200 | 44 600 | 52 900 | 67 000 | 67 500 | 41 900 |

EBE/Annuités (%) | 1,15 | 5,32 | 1,60 | 6,69 | 1,35 | 4,16 | 1,69 | 4,76 | 2,38 |

RCAI/exploitation (€) | 500 | 12 400 | 16 000 | 31 000 | 15 000 | 38 800 | 43 800 | 58 800 | 26 600 |

RCAI/UTA non salariée (€) | 400 | 9 900 | 12 500 | 23 900 | 12 400 | 30 900 | 32 700 | 43 100 | 20 800 |

Aides directes (€) | 39 300 | 37 600 | 47 300 | 43 100 | 61 100 | 58 400 | 70 400 | 63 400 | 52 300 |

Aides directes/UTA (€) | 29 700 | 28 800 | 34 100 | 31 500 | 45 300 | 43 900 | 45 400 | 43 300 | 37 900 |

Aides directes/SAU (€/ha) | 464 | 490 | 481 | 506 | 421 | 439 | 422 | 450 | 452 |

Aides directes/RCAI (%) | >1 000 | 303 | 295 | 139 | 406 | 151 | 161 | 108 | 197 |

Pour les exploitations bovins-viande, les aides directes représentent plus de 100 % du RCAI pour toutes les classes de performances économiques, avec même plus de 290 % pour les exploitations des classes 1, 2, 3 et 5. Si les exploitations bovins-viande des classes 6, 7 et 8 parviennent à rémunérer un minimum leur main-d’œuvre (RCAI par UTANS supérieur à 30 000 euros), une baisse soudaine des aides directes aurait de graves répercussions économiques et sociales, sauf à considérer que celle-ci donne lieu en contrepartie à une amélioration des prix de vente des produits commercialisés.

Conclusion

Ce travail portant sur le revenu des agriculteurs français sur une période longue (2010-2022) a permis, tout d’abord, de mettre en évidence l’existence d’écarts importants de revenus entre les orientations de production. Les exploitations spécialisées dans les productions d’herbivores (bovins-viande, ovins-caprins et bovins-lait) dégagent en moyenne des revenus par UTA salariée nettement inférieurs aux exploitations les mieux positionnées que sont celles de grandes cultures, de viticulture ou de production porcine. Ces moyennes ne doivent pas masquer le fait que cette hiérarchie peut parfois être différente pour une année civile donnée.

Cette analyse a ensuite permis de mettre en évidence le rôle clé de trois indicateurs sur le niveau des revenus, à savoir la productivité du travail (R1 = production agricole avec les aides/UTA), l’efficience productive (R2 = production agricole avec les aides/consommations intermédiaires) et la capacité de l’exploitation à faire face à ses engagements financiers (EBE/annuités). Les écarts de revenus sont appréciés ici toutes OTEX confondues dans une grille typologique permettant de répartir les exploitations agricoles françaises au sein de 64 cases. Cette grille est non seulement un moyen de discuter de l’hétérogénéité des performances, mais elle peut aussi être utilisée par un agriculteur pour réfléchir à son propre chemin de progrès. Si son ambition est d’obtenir un très haut niveau de revenu, c’est-à-dire être positionné dans le meilleur décile de son OTEX, il lui faudra nécessairement atteindre un haut niveau de productivité du travail. Au demeurant, de nombreux agriculteurs ne cherchent pas nécessairement à atteindre ce meilleur décile car une moindre productivité du travail présente aussi quelques avantages au quotidien. Le spectre des sources de satisfaction professionnelle est, comme dans tous les métiers, large et ne peut se limiter à la seule recherche de l’optimisation du profit.

Cette réflexion a enfin offert l’opportunité de mettre en lumière et de discuter de la grande hétérogénéité des résultats économiques au sein de chaque OTEX. La méthode proposée pour ce faire se révèle être efficace pour identifier des écarts de revenus et les relier au positionnement des exploitations sur les trois indicateurs précités. Il en ressort notamment que, lorsque les exploitations agricoles ont une faible productivité du travail (R1 inférieur à la médiane de l’OTEX), elles ne peuvent parvenir à dégager un revenu « convenable » que lorsque le positionnement est bon sur les deux autres indicateurs (R2 et R3 supérieurs à la médiane de l’OTEX). Sans surprise, les exploitations qui parviennent à se situer simultanément du bon côté de la médiane pour les trois indicateurs dégagent de « bons niveaux » de revenus.

Les écarts de revenus entre les exploitations agricoles ont plutôt augmenté, et pour chaque OTEX, au cours de la période étudiée si l’on considère, pour en juger, l’écart de RCAI par UTA non salariée entre le premier et le dernier décile (écart exprimé en valeur absolue). L’année 2022, qui correspond à la meilleure année des 13 années considérées (2010 à 2022) pour le revenu moyen des agriculteurs français, est aussi celle où l’écart entre les deux déciles précités a été le plus grand. En effet, quand les prix agricoles sont élevés, les exploitations productives et performantes creusent nettement l’écart avec les autres. Les écarts de revenus entre les déciles extrêmes ou entre les huit classes de performances économiques identifiées précédemment sont moins importants pour les exploitations spécialisées dans les productions d’herbivores, les plus performantes d’entre elles (dernier décile ou classe 8) ayant un revenu moyen nettement inférieur à celui de leurs homologues relevant des autres OTEX.

La crise agricole observée au début de l’année 2024 a donné lieu, dans les médias, au sein des organisations agricoles et dans les instances politiques, à de nombreuses réflexions et prises de parole, plus ou moins bien calibrées. Pour les citoyens qui connaissent mal le secteur agricole, son économie et ses indicateurs comptables, il doit d’ailleurs souvent être difficile de se forger une opinion sur la réalité de la situation économique des agriculteurs. Cette difficulté peut s’expliquer de différentes manières : i) le revenu agricole dégagé dans une exploitation ne correspond ni aux prélèvements privés de l’exploitant (cette notion étant plus proche de celle du salaire pour un employé), ni au revenu du ménage agricole (notion plus large qui intègre tous les revenus du ménage dont ceux issus de l’exploitation) ; ii) le revenu agricole peut varier considérablement d’une année à l’autre, si bien que rares sont les années où un secteur productif en particulier n’est pas en crise. Or, comme l’on parle le plus souvent de ces secteurs en crise, on peut avoir le sentiment – ce qui est une erreur – que l’agriculture au sens large serait toujours en crise ; iii) pour aller à l’essentiel dans l’expression médiatique, il est trop fréquemment fait référence aux revenus moyens des agriculteurs ou aux situations les plus dramatiques, sans que l’on insiste suffisamment, comme cela est fait ici, sur les écarts de revenus entre eux.

Ce texte n’avait pas pour ambition de juger ou de qualifier le niveau de revenu des agriculteurs français. Chacun peut d’ailleurs se faire, sur cette notion, sa propre opinion. Pour certains actifs agricoles, un RCAI par UTA non salariée de 40 000 euros sera jugé trop faible alors que, pour d’autres, il sera jugé satisfaisant. Cette perception dépend de nombreux paramètres dont les origines sociales, la structure du ménage, l’âge, le montant des capitaux investis, l’intensité du travail au quotidien, etc. Pour autant, et alors que de très nombreux agriculteurs vont partir à la retraite d’ici dix ans, il serait hasardeux d’imaginer que la France sera en capacité de maintenir une agriculture vivante, performante et soucieuse de son environnement sans un minimum de bonne rémunération de ses agriculteurs. Dans cet esprit, et sans trancher sur les réponses à y apporter, trois questions émergent. Est-il possible de réduire les écarts de revenus en agriculture en accompagnant davantage les agriculteurs les plus fragiles par le développement agricole (amélioration des performances techniques), le ciblage des aides directes ou le refus de financer les projets d’installation peu crédibles ? Est-il nécessaire de mieux communiquer auprès des jeunes agriculteurs sur les indicateurs clés qui déterminent un bon chemin de performances économiques à long terme ? Est-il possible de payer un peu mieux les produits agricoles commercialisés par les agriculteurs français sans que cela ne s’accompagne d’une hausse des importations et d’une baisse des exportations de produits agricoles et agroalimentaires ?

Remerciements

Cet article s’inscrit dans le cadre du Réseau mixte technologique Filarmoni (économie des filières alimentaires). Mes remerciements aux collègues membres du projet de recherche Agr’Income (https://smart.rennes.hub.inrae.fr/contrats-de-recherche/agr-income) pour les travaux et échanges portant sur la question des revenus en agriculture.

Notes

- 1. Dans une exploitation donnée, la PBS totale est déterminée en multipliant chacune de ses données de structure, exprimées en hectare (exemple : hectare de blé tendre, hectare de maïs grain…) et/ou en tête d'animal (nombre de vaches laitières, nombre de vaches allaitantes…) par un coefficient de production standard (CPS). Ce coefficient, qui représente la valeur de la production potentielle (hors aide), est exprimé en euros selon un montant qui diffère en fonction des régions (du moins quand cette régionalisation a un sens). Ces CPS correspondent donc à une estimation et ne constituent pas des résultats économiques observés.

- 2. Entre 2010 et 2022, la valeur des CPS a parfois été réajustée par les services statistiques compétents ce qui induit une certaine rupture de série, en ce sens que certaines exploitations peuvent, du fait de cette modification, changer d’OTEX. Dans ce travail, il n’a pas été privilégié pour définir les OTEX de raisonner à CPS constant sur l’ensemble de la période étudiée (2010-2022).

- 3. Selon Eurostat, la durée minimale du travail pour que le travail soit considéré à plein temps est définie dans les dispositions nationales régissant les contrats de travail. Si aucun nombre d’heures n’est précisé par la législation nationale, le nombre minimal d’heures de travail par an est réputé être de 1 800 heures, soit 225 journées de travail de huit heures chacune. Aucune personne ne peut représenter plus d'une UTA. Pour les personnes, y compris salariées, qui réalisent moins de 1 800 heures par an, un prorata est appliqué. Le calcul des UTANS ne tient donc pas compte du fait que certains agriculteurs (souvent les éleveurs) travaillent au-delà de ce seuil.

- 4. La « production agricole » étant définie comme la somme de la production vendue (ventes d’animaux, de produits d’animaux, de produits végétaux bruts, de produits végétaux transformés, de produits horticoles), des variations de stocks de produits, de la production immobilisée, de la production autoconsommée, des travaux à façon, des pensions d’animaux, des terres louées prêtes à semer, des produits liés à des locations et des produits issus de l’agritourisme. Les achats d’animaux viennent, quant à eux, en déduction.

Références

- Agreste (2023). Commission des Comptes de l’agriculture de la nation (CCAN) du 20 décembre 2023. Agreste - Les Dossiers, 6, 1-90. https://agreste.agriculture.gouv.fr/agreste-web/disaron/Dos2306/detail/

- Bessière, C., De Paoli, C., Gouraud, B., & Roger, M. (2011). Les agriculteurs et leur patrimoine : des indépendants comme les autres ? Economie et Statistique, 444-445, 55-74. doi:10.3406/estat.2011.9643

- Blogowski, A., Bompard, J.-P., Girard, J.-P., & Postel-Vinay, G. (1983). Endettement et revenu disponible des exploitations agricoles. Economie et Statistique, 151, 13-22. doi:10.3406/estat.1983.4706

- Bordet-Gaudin, R., Logeais, C., & Ulrich, A. (2021). Le niveau de vie des ménages agricoles est plus faible dans les territoires d’élevage. Insee Première, 1876, 1-4. https://www.insee.fr/fr/statistiques/5434584

- Bourgeois, L. (1994). Les disparités de revenus agricoles. Économie rurale, 220-221, 27-33. doi:10.3406/ecoru.1994.4601

- Bourgeois, L. (2023). Le rôle déterminant du capital dans les résultats économiques des exploitations agricoles. Paysans & Société, 399, 7-15. https://www.cairn.info/revue-paysan-et-societe-2023-3-page-7.htm

- Boussard, J.-M. (1994). Revenus, marchés et anticipations : la dynamique de l'offre agricole. Économie rurale, 220-221, 61-68. doi:10.3406/ecoru.1994.4611

- Brangeon, J.-L. & Jégouzo, G. (1992). L’estimation du revenu des ménages agricoles : approches microéconomiques. Revue d’Études en Agriculture et Environnement, 23, 35-61. doi:10.3406/reae.1992.1305

- Brangeon, J.-L., Jégouzo, G., & Roze, B. (1994). Les bas revenus agricoles en France. Economie et Statistique, 273, 29-40. doi:10.3406/estat.1994.5867

- Butault, J.-P., Delame, N., & Lerouvillois, P. (2005). Activité extérieure et revenus des ménages agricoles. Économie rurale, 289-290, 75-90. doi:10.4000/economierurale.139

- Carles, R., & Nanquette, B. (1977). La disparité des revenus agricoles. Economie et Statistique, 91, 91-98. doi:10.3406/estat.1977.3131

- CGAAER (2022). Évolution du revenu agricole en France depuis 30 ans, facteurs d’évolution d’ici 2030 et leçons à en tirer pour les politiques mises en œuvre par le Ministère de l’Agriculture et de l’Alimentation. Rapport no 21040. https://agriculture.gouv.fr/evolution-du-revenu-agricole-en-france-depuis-30-ans-facteurs-devolution-dici-2030-et-lecons-en

- Chantry, E. (2003). Le réseau d’information comptable agricole (RICA) : un outil unique de connaissance des agricultures européennes. Notes et Études Économiques, 18, 9-17. https://www.bnsp.insee.fr/ark:/12148/bc6p06xnfgb.r

- Chassard, M., & Chevalier, B. (2007). Un large éventail de revenus agricoles. In L’agriculture : nouveaux défis (pp.31-45), Éditions INSEE. https://www.insee.fr/fr/statistiques/1372294

- Chatellier, V. (2021). L’hétérogénéité des revenus des actifs non salariés au sein de l’agriculture française : un regard au travers de deux grilles typologiques. Économie rurale, 378, 57-75. doi:10.4000/economierurale.9410

- Chatellier, V., Détang-Dessendre, C., Guyomard, H., & Dupraz, P. (2021). Revenus agricoles, aides directes et future PAC : focus sur les exploitations françaises de ruminants et de grandes cultures. INRAE Productions Animales, 34(3), 173-190. doi:10.20870/productions-animales.2021.34.3.4886

- Chatellier, V., & Guyomard, H. (2023). Supporting European farmers’ incomes through Common Agricultural Policy direct aids: Facts and questions. Review of Agricultural, Food and Environmental Studies, 104(1), 87-99. https://doi.org/10.1007/s41130-023-00192-8

- Chatellier, V., Guyomard, H., & Piet, L. (2024). La PAC et les aides directes aux exploitations agricoles en France : une mise en perspective depuis 1992 et des réflexions pour l’après 2024. Colloque de la Société Française d’Économie Rurale (SFER), Angers. https://www.sfer.asso.fr/source/coll-EA-metiers-2024-ESA/diaporamas/C11_Diaporama.pdf

- Confédération nationale de l’élevage (2023). Le renouvellement des actifs en élevage bovin, ovin et caprin. Livre Blanc. https://devenir-eleveur.com/wp-content/uploads/2023/02/Livre-blanc_Renouvellement-des-actifs_Version-2023.pdf

- Cordellier, C. (1987). Revenu, épargne agricole et prélèvement privé. L’exemple de l’année 1978. Économie rurale, 182, 50-57. doi:10.3406/ecoru.1987.3867

- Delame, N. (2021). Revenus agricoles et non agricoles des agriculteurs de 2003 à 2016. Économie rurale, 378, 77-95. doi:10.4000/economierurale.9422

- Détang-Dessendre, C., & Guyomard, H. (Coord.). (2023). Evolving the Common Agricultural Policy for Tomorrow's Challenges. Versailles : Éditions Quae. https://www.quae.com/produit/1790/9782759234950/evolving-the-common-agricultural-policy-for-tomorrow-s-challenges

- Devauvre, N. (2023). Résultats économiques des exploitations en 2022 : une seconde année consécutive de hausse des résultats économiques pour les exploitations agricoles. Agreste Primeur, 14, 1-7. https://agreste.agriculture.gouv.fr/agreste-web/download/publication/publie/Pri2314/Primeur2023-14_Rica2022.pdf

- FranceAgriMer (2024). Les marchés des produits laitiers, carnés et avicoles. Bilan 2023 et perspectives 2024. Les données de FranceAgriMer. https://www.franceagrimer.fr/content/download/73078/document/BIL-VIA-LAI-Bilan2023-Perspectives2024.pdf

- Idele (2024). Dossier annuel bovins-lait – Année 2023 – Perspectives 2024. Dossier Économie de l’Élevage, 547 https://idele.fr/detail-article/dossier-annuel-bovins-lait-annee-2023-perspectives-2024

- INSEE (2021). Revenus et patrimoine des ménages. INSEE Références. https://www.insee.fr/fr/statistiques/fichier/5371304/RPM2021.pdf

- INSEE (2024). Transformations de l’agriculture et des consommations alimentaires. INSEE Références. https://www.insee.fr/fr/statistiques/fichier/7728903/AGRI24.pdf

- Institut de l’Élevage (2005). Rémunération du travail en élevage laitier : variabilité et facteurs explicatifs. Dossier Économie de l’Élevage, 349, 1-32.

- Jeanneaux, P., & Velay, N. (2021). Capitalisation du revenu agricole et formation du patrimoine professionnel des exploitations agricoles. Économie rurale, 378, 97-117. doi:10.4000/economierurale.9437

- Klatzmann, J. (1959). L’évolution du revenu agricole. Économie rurale, 39-40, 149-152. doi:10.3406/ecoru.1959.1655

- Laroche-Dupraz, C., & Ridier, A. (2021). Le revenu agricole : une multiplicité d’enjeux, de définitions et d’usages. Économie rurale, 378, 19-36. doi:10.4000/economierurale.9342

- Piet, L., & Desjeux, Y. (2021). New perspectives on the distribution of farm incomes and the redistributive impact of CAP payments. European Review of Agricultural Economics, 48(2), 385-414. doi:10.1093/erae/jbab005

- Piet, L., Chatellier, V., Delame, N., Desjeux, Y., Jeanneaux, P., Laroche-Dupraz, C., Ridier, A., & Veysset, P. (2021a). Hétérogénéité, déterminants et soutien du revenu des agriculteurs français. Notes et Études Socio-économiques, 49, 5-40. https://hal.inrae.fr/hal-03405184/document

- Piet, L., Chatellier, V., Delame, N., Desjeux, Y., Jeanneaux, P., Laroche-Dupraz, C., Ridier, A., & Veysset, P. (2021b). Mesurer le revenu des exploitations agricoles françaises. Analyse comparée sur 15 ans d’indicateurs issus du Rica et de la MSA. Économie rurale, 378, 37-56. doi:10.4000/economierurale.9402

- Pouch, T. (2023). Essai sur l’histoire des rapports entre l’agriculture et le capitalisme. Collection Bibliothèque de l’économiste, 50. Éditions Classiques Garnier. https://classiques-garnier.com/essai-sur-l-histoire-des-rapports-entre-l-agriculture-et-le-capitalisme.html

- Purseigle, F., & Hervieu, B. (2022). Une agriculture sans agriculteurs. La révolution indicible. Sciences Po les Presses. https://www.pressesdesciencespo.fr/fr/book/?GCOI=27246100979080

- Séronie, J.-M. (2014). L'agriculture française : une diva à réveiller ? Versailles : Éditions Quae. https://www.quae.com/produit/1263/9782759222414/l-agriculture-francaise-une-diva-a-reveiller

- Tarditi, S. (1985). Prix et revenus dans le secteur agricole. Économie rurale, 167, 28-37. doi:10.3406/ecoru.1985.3159

- Veysset, P., & Boukhriss, S. (2021). Gains de productivité et évolution de la profitabilité des élevages bovins français sur trois décennies (1988-2018). Économie rurale, 378, 119-135. doi:10.4000/economierurale.9474

Résumé

En utilisant les données du Réseau d’information comptable agricole (RICA) sur la période 2010 à 2022, cet article présente une analyse de l’évolution des revenus des exploitations agricoles françaises et de leur dispersion. L’indicateur utilisé pour en rendre compte est le résultat courant avant impôt (RCAI) par unité de travail agricole (UTA) non salariée. Dans un premier temps, l’analyse est conduite toutes orientations de production confondues. Elle met en évidence une forte variabilité interannuelle du revenu moyen des agriculteurs français, avec un pic à 55 800 euros en 2022 et un creux à 21 300 euros en 2016 (pour une moyenne de 34 100 euros par an sur la période 2010-2022). Une grille typologique distinguant 64 cases est ensuite proposée pour démontrer l’influence de trois indicateurs essentiels sur le niveau des revenus, à savoir « la productivité du travail », « l’efficience productive » et « la capacité de l’exploitation à faire face à ses engagements financiers ». Dans un deuxième temps, l’analyse est menée selon les orientations de production. Tout en rendant compte des écarts internes à chacune d’elles, ce travail démontre que le revenu moyen dégagé dans les exploitations spécialisées en productions de ruminants est, dans une approche de long terme, clairement inférieur à celui obtenu dans d’autres orientations de production telles que les grandes cultures, la viticulture ou la production porcine. En combinant les trois indicateurs précités, une méthode permet enfin de répartir les exploitations bovins-lait et bovins-viande selon huit classes dites de « performances économiques ».

Pièces jointes

Pas de document complémentaire pour cet articleStatistiques de l'article

Vues: 7694

Vues: 7694

Téléchargements

PDF: 1076

PDF: 1076

XML: 190

XML: 190

Articles les plus lus par le même auteur ou la même autrice

- Mohamed Taher SRAÏRI, Vincent CHATELLIER, Christian CORNIAUX, Bernard FAYE, Claire AUBRON, Nathalie HOSTIOU, Alejandra SAFA, Saïd BOUHALLAB, Sylvie LORTAL, Réflexions sur le développement du secteur laitier et sa durabilité dans différentes parties du monde , INRAE Productions Animales: Vol. 32 No 3 (2019)

- Vincent CHATELLIER, La dépendance de l’Afrique de l’Ouest aux importations de produits laitiers , INRAE Productions Animales: Vol. 33 No 2 (2020)

- Vincent CHATELLIER, Pierre DUPRAZ , Les performances économiques de l’élevage européen : de la "compétitivité coût" à la "compétitivité hors coût" , INRAE Productions Animales: Vol. 32 No 2 (2019): Volume 32 Numéro 2 : Numéro spécial. De grands défis et des solutions pour l'élevage

- Vincent CHATELLIER, Le commerce mondial, européen et français de viande de volailles , INRAE Productions Animales: Vol. 38 No 1 (2025)

- Vincent CHATELLIER, L’agriculture biologique et les produits animaux bio en France : après l’essor, le choc de l’inflation , INRAE Productions Animales: Vol. 37 No 2 (2024): Numéro spécial : L’élevage biologique : conditions et potentiel de développement

- Vincent CHATELLIER, L’internationalisation des marchés en productions animales , INRAE Productions Animales: Vol. 32 No 2 (2019): Volume 32 Numéro 2 : Numéro spécial. De grands défis et des solutions pour l'élevage

- Hervé GUYOMARD, Zohra BOUAMRA-MECHEMACHE, Vincent CHATELLIER, Luc DELABY, Cécile DÉTANG-DÉSSENDRE, Jean-Louis PEYRAUD, Vincent RÉQUILLART, Pourquoi et comment réguler la production et la consommation de produits animaux ? Le cas de l'Union européenne , INRAE Productions Animales: Vol. 34 No 3 (2021)

- Vincent CHATELLIER, Jean-Marc CHAUMET, Thierry POUCH, La pandémie de Covid-19, l’économie agricole internationale et les filières animales : le cas de la Chine, des États-Unis et de l’UE , INRAE Productions Animales: Vol. 35 No 1 (2022)

- Vincent CHATELLIER, Cécile DETANG-DESSENDRE, Pierre DUPRAZ, Hervé GUYOMARD, Revenus agricoles, aides directes et future PAC : focus sur les exploitations françaises de ruminants et de grandes cultures , INRAE Productions Animales: Vol. 34 No 3 (2021)

- Vincent CHATELLIER, Thierry POUCH, Cécile LE ROY, Quentin MATHIEU, Les relations commerciales agroalimentaires de la Russie avec l’Union européenne, l’embargo russe et les productions animales , INRAE Productions Animales: Vol. 31 No 2 (2018)