Le commerce mondial, européen et français de viande de volailles

Les échanges internationaux de viande de volailles, dominés par quelques pays, n’ont jamais été aussi importants. Si l’Union européenne bénéficie d’un solde commercial toujours positif dans ce secteur, en dépit de l’arrivée récente et croissante de viandes ukrainiennes, de fortes redistributions productives ont lieu au bénéfice de la Pologne et au détriment de la France

Introduction

D’après les travaux de l’Organisation de coopération et de développement économiques (OCDE) et de l’Organisation des Nations unies pour l'alimentation et l'agriculture (FAO), la consommation mondiale de viande de volailles s’est élevée à 139 millions de tonnes en 2023, soit un volume supérieur à celui de la viande porcine (123 millions de tonnes), de la viande bovine (74 millions de tonnes) et de la viande ovine et caprine (17 millions de tonnes). La viande de volailles occupe une place croissante dans la consommation mondiale des viandes, cette part étant passée de 19 % en 1990 à 40 % en 2023 (OCDE-FAO, 2024 ; Windhorst, 2006). D’après les prévisions de ces mêmes organisations, la consommation mondiale de viande de volailles devrait progresser de 15 % entre 2023 et 2033, soit une hausse supérieure à celle envisagée pour la viande bovine (9 %) et la viande porcine (6 %). Avec une augmentation de la consommation de 20 millions de tonnes entre ces deux dates, la viande de volailles devrait couvrir, à elle seule, 55 % de la hausse de la consommation mondiale des viandes.

Outre l’effet de la croissance démographique, qui s’opère au rythme moyen annuel de 1,1 % à l’échelle mondiale, ce développement de la demande de viande de volailles résulte de l’effet cumulé de plusieurs facteurs (Mottet & Tempio, 2017). Le plus déterminant tient probablement au fait que cette viande est moins chère que les autres viandes en raison de coûts unitaires de production plus modérés, ces derniers s’expliquant surtout par l’obtention d’un meilleur indice de consommation des volailles. Plusieurs autres facteurs contribuent à cette dynamique : cette viande ne souffre pas des interdits religieux auxquels est soumise la viande porcine ; elle bénéficie d’une qualité nutritionnelle reconnue et elle est sujette à moins de critiques de la part du corps médical quant à ses potentiels effets négatifs sur la santé humaine (comparativement à la charcuterie ou à la viande bovine) ; cette production étant moins directement liée au sol que d’autres productions animales (bovins et ovins), il est plus facile de la développer à proximité de zones urbaines en forte croissance démographique.

Cette hausse de la demande de viande de volailles ne donne pas lieu, dans tous les pays, à une augmentation concomitante de la production, certains pays ayant plus de difficultés que d’autres à dynamiser leur offre intérieure. Il en résulte un essor des courants d’échanges, tant à l’échelle internationale que de façon interne aux grandes zones économiques, dont au sein de l’Union européenne (UE). Plus ou moins favorisés par la libéralisation des marchés (suppression ou baisse des droits de douane) et l’évolution des parités monétaires (qui favorisent ou non les exportations d’un pays vis-à-vis d’un autre), ces flux commerciaux de viande de volailles sont aussi influencés par plusieurs autres facteurs. Ainsi, les règles arrêtées dans le cadre de l’Organisation mondiale du commerce (OMC) pour aller dans le sens d’un abandon (à compter de 2013) des subventions aux exportations ont fragilisé les ventes européennes et françaises vers les pays du Proche-Orient et du Moyen-Orient. De même, les tensions politiques internationales ont parfois eu de fortes répercussions économiques sur cette filière, à l’image par exemple de l’arrivée récente, et sans taxation, des produits avicoles ukrainiens sur le marché européen dans le contexte du conflit russo-ukrainien. Les crises sanitaires ont aussi une grande importance sur ces flux commerciaux comme cela a été constaté avec les crises de l’influenza aviaire ou de la Covid-19 (Hafez & Attia, 2020 ; Chatellier et al., 2022). La compétitivité d’un pays en viande de volailles tient pour une grande part à ces trois facteurs (Davis, 2015) : i) un approvisionnement facile et à bas prix en céréales et en soja (l’alimentation constituant une part élevée du coût de production) ; ii) un faible coût de la main-d’œuvre salariée, notamment dans le maillon abattage-découpe ; iii) une puissance industrielle (taille des entreprises et savoir-faire technologique) et une organisation logistique (proximité de ports) qui permettent l’accès aux marchés internationaux.

Moyennant une valorisation de trois bases de données issues des douanes (BACI, COMEXT et douane française), l’objectif est de proposer une analyse rétrospective (depuis 2000) de l’évolution du commerce mondial (partie 1), européen (paragraphe 2.1) et français (paragraphe 2.2) de viande de volailles. À l’échelle internationale, il s’agit de mettre en évidence les principales trajectoires à l’œuvre, tant en volume qu’en valeur, et de montrer le rôle déterminant joué par plusieurs pays dans ces flux. Concernant l’UE, et en dépit d’une balance commerciale toujours positive en viande de volailles, les interrogations portent surtout sur le niveau des importations en provenance du Brésil (dans l’hypothèse d’un possible accord de libre-échange entre l’UE et les pays du Mercosur), de la Thaïlande et plus récemment de l’Ukraine. Au niveau français, les récents débats qui gravitent autour de la question de la souveraineté alimentaire ont souvent pris pour exemple la filière avicole pour témoigner de la perte de compétitivité de l’agriculture hexagonale. En effet, en représentant 44 % de la consommation intérieure de viande de volailles, les importations occupent une place majeure et croissante alors que les exportations n’ont cessé de baisser au fil des années.

1. Le marché mondial de la viande de volailles et les échanges

Cette première partie présente tout d’abord la dynamique du marché mondial de la viande de volailles en termes de production et de consommation. Elle aborde ensuite les échanges internationaux de ce secteur, puis présente la situation spécifique de cinq grands pays acteurs, le Brésil, les États-Unis, la Chine, la Thaïlande et l’Ukraine.

1.1. La production et la consommation de viande de volailles dans le monde

D’après les données de la FAO et de l’OCDE, la Chine, les États-Unis, le Brésil et l’UE, concentrent, ensemble, 55 % de la production mondiale de viande de volailles et 49 % de la consommation.

La Chine arrive désormais en première position des pays producteurs de viande de volailles, avec une production de 24,4 millions de tonnes en 2023, soit 17,5 % du total mondial. Ce pays, qui occupait jusqu’à récemment le deuxième rang derrière les États-Unis, a enregistré un doublement de sa production intérieure entre 2000 et 2023. Le développement de la production chinoise de viande de volailles, qui a été accompagné avec plus ou moins de succès par les politiques publiques internes (Wang et al., 2014 ; Xie & Marchant, 2015), y compris au plan sanitaire, vise d’abord à fournir un marché domestique en forte croissance (doublement de la consommation entre 2000 et 2023). Selon les informations publiées par l’ITAVI, la production chinoise de viande de volailles combine plusieurs filières distinctes : i) des poulets de souche blanche (cette filière représente 33 % de la production nationale de volailles), dont la génétique provient surtout des sélectionneurs américains, produits en priorité dans le Nord-Est du pays et particulièrement bien adaptés pour la découpe ; ii) des poulets de souches colorées (jaune en particulier), vendus en vifs ou en entiers, issus de productions traditionnelles du Sud-Est du pays (22 %) ; iii) des poulets issus de souches hybrides qui permettent de combiner performances techniques et qualités gustatives (4 %) ; et iv) des poules de réforme (5 %), des oies (9 %) et des canards (27 %), dont le fameux canard de Pékin, plus souvent commercialisé dans le Nord. Si la Chine compte encore d’innombrables petits ateliers personnels de production (ce qui ne facilite pas toujours la maîtrise collective en cas de crise sanitaire), plus de la moitié de la production nationale résulte d’élevages ayant une production annuelle supérieure à 50 000 volailles.

Avec 25,1 millions de tonnes en 2023 (tableau 1), la Chine est le premier pays consommateur de viande de volailles devant les États-Unis (19,9 millions de tonnes) et l’UE-27 (12,5 millions de tonnes), même si la consommation de viande porcine y est nettement supérieure (59 millions de tonnes en 2023). Rapportée par habitant et par an, la consommation chinoise de viande de volailles reste faible (environ 18 kg) comparativement à celle constatée ailleurs, comme aux États-Unis (60 kg, toutes volailles confondues) ou au Brésil (50 kg). Bien que croissante sur une longue période, la consommation individuelle, qui s’établissait à seulement 3 à 4 kg en 1990, a parfois été durement impactée par les épisodes d’influenza aviaire et par des scandales alimentaires (présence de fortes doses d’antibiotiques dans les poulets) survenus dans certaines chaînes de la restauration rapide (Magdelaine, 2017).

Production | Consommation | |||||||

2000 | 2010 | 2023 | 2033 | 2000 | 2010 | 2023 | 2033 | |

Chine | 11,96 | 16,57 | 24,41 | 25,22 | 12,19 | 16,56 | 25,09 | 25,34 |

États-Unis | 16,28 | 19,30 | 23,31 | 25,02 | 13,84 | 15,99 | 19,90 | 21,44 |

Brésil | 6,13 | 12,31 | 15,25 | 16,82 | 5,18 | 8,49 | 10,75 | 12,01 |

UE-27 | 8,91 | 10,60 | 13,49 | 13,89 | 7,93 | 9,78 | 12,51 | 12,57 |

Afrique | 2,92 | 4,75 | 6,93 | 9,05 | 3,31 | 5,80 | 9,07 | 12,56 |

Russie | 0,77 | 2,55 | 4,87 | 5,18 | 1,46 | 3,21 | 4,73 | 4,86 |

Indonésie | 0,82 | 1,57 | 4,28 | 5,36 | 0,83 | 1,56 | 4,28 | 5,36 |

Mexique | 1,84 | 2,70 | 3,88 | 4,54 | 2,21 | 3,40 | 5,00 | 5,68 |

Inde | 0,91 | 2,23 | 3,82 | 6,01 | 0,90 | 2,22 | 3,82 | 6,01 |

Turquie | 0,66 | 1,48 | 2,37 | 2,96 | 0,67 | 1,34 | 1,76 | 2,05 |

Argentine | 0,92 | 1,66 | 2,29 | 2,59 | 0,96 | 1,46 | 2,14 | 2,34 |

Vietnam | 0,29 | 0,61 | 2,28 | 3,22 | 0,29 | 1,12 | 2,55 | 3,53 |

Thaïlande | 1,15 | 1,30 | 2,02 | 2,48 | 0,75 | 0,63 | 0,56 | 0,71 |

Royaume-Uni | 1,52 | 1,57 | 1,99 | 2,18 | 1,70 | 1,78 | 2,28 | 2,51 |

Japon | 1,20 | 1,42 | 1,67 | 1,69 | 1,86 | 2,09 | 2,61 | 2,61 |

Autres pays | 11,60 | 19,41 | 26,75 | 33,73 | 13,96 | 23,87 | 32,28 | 40,34 |

Monde | 67,90 | 100,03 | 139,61 | 159,93 | 68,04 | 99,30 | 139,33 | 159,93 |

Les États-Unis arrivent en seconde position des pays producteurs de viande de volailles, avec une production de 23,3 millions de tonnes en 2023 (tableau 1), soit 16,7 % du total mondial. Ce niveau élevé de production permet non seulement de satisfaire une consommation intérieure en forte croissance (19,9 millions de tonnes en 2023 soit +45 % par rapport à 2000), mais également de jouer un rôle majeur dans les exportations mondiales (USDA, 2024). En 2023, la production de poulet, qui représente près de 86 % des volailles produites, est surtout concentrée à l’est du pays, notamment dans les États de la Géorgie (14 % du cheptel), de l’Alabama (13 %) de l’Arkansas (11 %), de la Caroline du Nord (10 %) et du Mississippi (7 %). Les principales grandes entreprises du secteur sont Tyson Foods, Pilgrim’s Pride Corporation, Sanderson Farms, Perdue Farms, Wayne Farms, Mountaire Farms, Foster Farms, Koch Foods, et Bell & Evans. Le modèle productif adopté aux États-Unis est l’un des plus compétitifs au monde. Outre une demande soutenue et une forte concentration géographique des acteurs, la filière avicole américaine bénéficie d’un accès aisé à d’abondantes ressources en alimentation animale (dont le maïs et le tourteau de soja), d’une intégration verticale bien structurée (ce qui permet une bonne réactivité aux attentes du marché), d’une recherche de pointe en génétique animale, d’exploitations de taille importante (du moins comparativement à la France) et de la mise en œuvre de contrats permettant d’inciter les éleveurs à la performance technique (Deman, 2015).

Le Brésil occupe le troisième rang des pays producteurs de viande de volailles avec 15,2 millions de tonnes en 2023, soit 10,8 % du total mondial. La production a fortement augmenté depuis 2000 (+9,1 millions de tonnes contre +7 millions de tonnes aux États-Unis) sous l’impulsion d’une demande intérieure en croissance (10,7 millions de tonnes en 2023, avec +5,5 millions de tonnes par rapport à 2000) et d’un développement rapide des exportations. Avec une population plus de deux fois inférieure à celle de l’UE (215 contre 447 millions d’habitants), la consommation brésilienne de viande de volailles n’est inférieure que de 14 %. L’industrie brésilienne du poulet de chair se caractérise par une production à grande échelle, l'utilisation d'une technologie de pointe et des contrats d'intégration couvrant environ 85 % de la production. La région sud du Brésil, composée des États de Paraná, Santa Catarina et Rio Grande do Sul, assurent 60 % de la production nationale (USDA, 2023a). Plusieurs facteurs ont contribué au développement du secteur et à l’essor de grandes entreprises (dont Brazil Foods, JBS, Marfrig, Minerva, Cooperativa Central Aurora Alimentos, Frango Assado, Sadia, Perdigão…), notamment le faible coût de la main-d'œuvre et l'abondance des ressources (Valdes et al., 2015). Les politiques gouvernementales ont également facilité le développement des exploitations par l'octroi de crédits subventionnés pour la production et l'investissement, ainsi que par le soutien au secteur de l'alimentation animale (Jank et al., 2020).

L’UE occupe le quatrième rang mondial des pays producteurs de viande de volailles, avec 13,5 millions de tonnes en 2023, soit 9,7 % du total mondial (contre 13,1 % en 2000). En 2023, la production est légèrement supérieure au niveau de la consommation intérieure qui a enregistré une hausse de 47 % depuis 2000 (à périmètre géographique constant des 27 États membres). La viande de poulet représente 83 % de la consommation européenne de viande de volailles. Au sein de l’UE, la localisation de la production a évolué au fil des deux dernières décennies, au bénéfice surtout de la Pologne. Avec un quadruplement de sa production depuis 2000, ce pays occupe désormais le premier rang avec 20,7 % des abattages européens (FranceAgriMer, 2024a). La production polonaise, largement dominée par la viande de poulet, est destinée pour environ 40 % au marché domestique (28 kg de consommation de viande de volailles par habitant et par an). Elle est concentrée pour près de la moitié dans le centre du pays, c’est-à-dire dans les voïvodies de Łódzkie, Mazowieckie et Wielkopolskie (Pawlowska et al., 2022). Les États membres qui arrivent ensuite dans le classement européen des abattages de volailles sont l’Espagne (1,72 million de tec), l’Allemagne (1,56 million de tec), la France (1,57 million de tec, soit environ 12 % du total de l’UE), l’Italie (1,34 million de tec) et les Pays-Bas (766 000 tec). En France, la production de viande de volailles a reculé de près de 30 % depuis le pic atteint en 1997 alors que la consommation a, dans le même temps, augmenté de 35 % pour atteindre 1,96 million de tec en 2023, le plus haut niveau jamais atteint. Ce double mouvement entre une hausse de la demande et une baisse de l’offre justifie, comme cela sera mis en avant plus tard, une forte accentuation des importations françaises (voir paragraphe 2.2).

Derrière ces quatre grands pays producteurs de viande de volailles, arrivent ensuite le continent africain (5,0 % de la production mondiale en 2023), la Russie (3,5 %), l’Indonésie (3,1 %), le Mexique (2,8 %), l’Inde (2,7 %), la Turquie (1,7 %), l’Argentine (1,6 %), le Vietnam (1,6 %) et la Thaïlande (1,4 %).

1.2. Les échanges internationaux de viande de volailles

Dans une très grande majorité des pays du monde, la production de viande de volailles est essentiellement dédiée à la consommation domestique. Rares sont en effet les pays, tels que certains grands exportateurs, où les exportations représentent plus de 20 % de la production intérieure.

Pour analyser la dynamique des échanges internationaux de viande de volailles, un travail a été conduit à partir des données des douanes sur la période 2000 à 2022 (les données de 2023 n’étant pas disponibles à ce stade). La base de données utilisée pour ce faire est celle dite BACI (Base pour l’analyse du commerce international) mise à disposition par le Centre d’études prospectives et d’informations internationales (CEPII). Cette base fournit des données sur les flux commerciaux bilatéraux de pratiquement tous les pays du monde pour plus de 5 000 produits tels qu’ils sont définis dans la nomenclature du Système Harmonisé (code à six chiffres) privilégiée par l'Organisation mondiale des douanes (Gaulier & Zignano, 2010).

Les échanges commerciaux sont exprimés ici en tonnage (tonnes équivalent carcasse – tec –) ou en euros. Les valeurs étant renseignées initialement en dollar américain, une conversion en euro a été réalisée en utilisant pour ce faire les taux de conversion appliqués par le Fonds monétaire international (FMI). Les données en valeur sont exprimées en valeur nominale (euros courants) et non en valeur réelle (euros constants), c’est-à-dire qu’elles ne sont pas corrigées de l’inflation. Ce choix n’est pas trop gênant car le but est moins de discuter des évolutions dans le temps du commerce (en valeur absolue) que de mesurer les parts de marché relatives. Pour déterminer la somme des « échanges mondiaux », les échanges de tous les pays du monde avec tous les pays du monde ont été pris en compte, à la seule exclusion des échanges entre les États membres de l’UE à 27. Les échanges entre les pays d’autres zones économiques telles que l’accord Canada, États-Unis et Mexique (ACEUM, depuis le 1er juillet 2020) ou le Mercosur (zone de libre-échange entre l'Argentine, le Brésil, le Paraguay et l’Uruguay) sont, en revanche, pris en compte.

Partant de cette base de données, le commerce mondial (hors échanges intra-UE) de viande de volailles (toutes espèces confondues en intégrant les préparations et les viandes saumurées) est estimé à 31,6 milliards d’euros et 22,3 millions de tec en 2022. Ce dernier chiffre diffère de celui mis en avant par la FAO (16,6 millions de tec) dans son rapport annuel (FAO, 2024). Deux hypothèses principales peuvent être avancées pour expliquer ces écarts : le spectre couvert par le terme « viande de volailles » est moins large dans la définition de la FAO (non-prise en compte de certaines catégories de volailles) ; les coefficients retenus pour passer des produits exprimés en tonnage à ceux exprimés en tec ne sont pas les mêmes. Les échanges de viande de volailles ont représenté ainsi, en 2022, l’équivalent de 2,1 % du commerce agricole et agroalimentaire mondial (en valeur). En termes de comparaison (Chatellier, 2021), ils ont été inférieurs à ceux des produits laitiers (76 milliards d’euros) et de la viande bovine (58 milliards d’euros), mais légèrement supérieurs à ceux de la viande porcine (30 milliards d’euros). Ces montants demeurent modestes au regard de ceux obtenus pour les oléagineux (269 milliards d’euros), les céréales (232 milliards d’euros) et les fruits et légumes (221 milliards d’euros).

En 2022, les échanges mondiaux de viande de volailles résultent de poulets en découpes (ou en morceaux) congelés (66 % des volumes et 49 % des valeurs), de poulets entiers congelés (respectivement 10 % et 11 %), d’autres volailles fraîches, réfrigérées et congelées (12,1 % et 14 %), de préparations à base de volailles (10 % et 23 %) et de viandes saumurées (2 % et 2 %). Ces données montrent l’importance de bien dissocier la question des volumes de celle des valeurs dans les analyses à conduire sur la dynamique du commerce. Ainsi, par exemple, certains pays exportateurs de préparations à base de volailles, dont surtout la Thaïlande, comptent davantage dans le commerce mondial quand le calcul est exprimé en valeur que lorsqu’il est exprimé en volume (tec). La situation est inverse pour les États-Unis, un pays qui exporte surtout des bas morceaux, à savoir les « viandes rouges » chargées en myoglobine (pattes de poulet, pattes et ailes de dindes, pilons, abats…).

Les échanges mondiaux de viande de volailles sont passés de 8,25 millions de tec en 2000 à 22,3 millions de tec en 2022. Même si le poulet domine largement sur l’ensemble de la période, cette forte augmentation des échanges a concerné toutes les catégories de volailles (figure 1). Elle s’est accompagnée fort logiquement d’une hausse des échanges en valeur, ces derniers étant passés de 7,85 milliards d’euros en 2000 à 31,6 milliards d’euros en 2022.

En se focalisant sur les poulets en morceaux congelés, il est possible d’estimer l’évolution du prix moyen de vente de ces produits en divisant les valeurs échangées par les volumes échangés (exprimés en tec). Ainsi, ce prix moyen (en monnaie courante) est passé, à l’échelle mondiale, de 713 euros/tec en 2000 à 787 euros/tec en 2021 (soit une hausse inférieure à l’effet de l’inflation) pour culminer à 1 054 euros/tec en 2022, le plus haut niveau de la période étudiée. Conformément à la situation constatée sur le marché des matières premières agricoles (FAO, 2024), l’année 2022 s’est manifestée par une hausse d’environ un tiers du prix international de vente des volailles par rapport à 2021. Le prix de vente des morceaux congelés de poulet n’est pas homogène d’une zone à l’autre. Il est, par exemple, plus bas aux États-Unis (895 euros/tec en 2022) qu’au Brésil (1 332 euros/tec), ce dernier exportant des produits plus qualitatifs. Cela conduit à ce que le poids des États-Unis dans le commerce mondial de viande de volailles soit plus élevé en volume qu’en valeur.

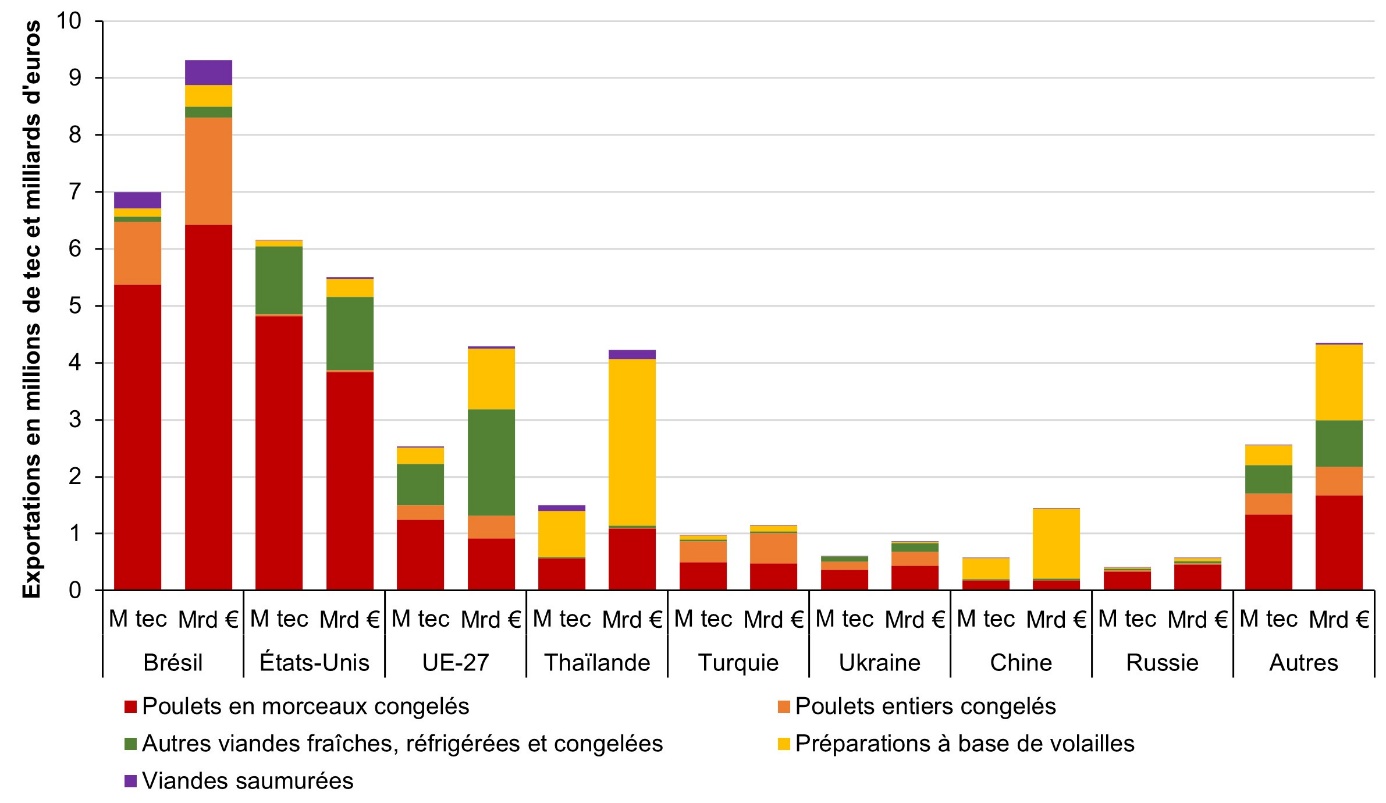

Près des trois quarts des exportations mondiales de viande de volailles (exprimées en valeur) étaient, en 2022, le fait de seulement quatre pays, à savoir le Brésil (26,2 % du total mondial), les États-Unis (17,7 %), l’UE (15,2 %) et la Thaïlande (11,9 %). Tout au long de la période 2000 à 2022, le poids de ces quatre pays a oscillé entre 70 et 80 % du commerce mondial (figure 2). Bien que premier pays producteur de viande de volailles, la Chine est positionnée loin derrière dans ce classement (4,1 %) dans la mesure où les besoins intérieurs sont conséquents. Les autres pays qui comptent dans les exportations mondiales (en valeur) sont la Turquie (4,3 %), l’Ukraine (2,5 %), le Canada (1,9 %) et le Chili (1,9 %). Si, exprimées en volume (tec), la hiérarchie des pays est peu différente, les valeurs ne sont pas identiques du fait principalement de la nature des produits commercialisés : Brésil (31,4 % des exportations mondiales en tec), États-Unis (27,6 %), UE (11,4 %) et Thaïlande (6,7 %).

1.3. Le cas de cinq acteurs clés du commerce mondial : le Brésil, les États-Unis, la Chine, la Thaïlande et l’Ukraine

Pour aller plus loin dans cette analyse des acteurs mondiaux du marché, quelques informations complémentaires sont apportées pour cinq pays incontournables, soit successivement le Brésil, les États-Unis, la Chine, la Thaïlande et l’Ukraine. Le cas de l’UE n’est pas abordé ici, car il justifie un apport spécifique (paragraphe 2.1).

Le Brésil occupe donc, et depuis longtemps, une place majeure dans le commerce mondial de viandes de volailles (FranceAgriMer, 2012). En volume, les exportations ont considérablement progressé, passant de 1,4 million de tec en 2000, à 5,3 millions de tec en 2010 et 7 millions de tec en 2022. En valeur (monnaie courante), les exportations sont passées de 1,2 milliard d’euros en 2000, à 5,5 milliards d’euros en 2010 et 9,3 milliards d’euros en 2023 (soit 7 % des exportations agricoles et agroalimentaires du pays). En 2022, ces exportations (en valeur) étaient composées pour l’essentiel de poulets en morceaux congelés (69 %) et de poulets entiers congelés (20 %). Les autres produits, à savoir les autres viandes fraîches, réfrigérées et congelées (FRC), les préparations à base de volailles et les viandes saumurées comptaient, ensemble, pour 11 % du total. Si les clients du Brésil en viande de volailles sont pléthoriques à l’échelle planétaire (172 selon le ministère brésilien en charge de l’agriculture), certains pays résistent encore aux importations en provenance de ce pays tels que l’Inde (forte protection douanière), le Nigeria ou l’Indonésie (Aranda et al., 2019). Avec 14,9 % des exportations brésiliennes en valeur en 2022 (soit 2,5 fois plus qu’en 2010), la Chine est son premier client, devant le Japon (9,8 %), les Émirats arabes unis (9,7 %), l’Afrique (8,9 %), l’Arabie saoudite (8,6 %), l’UE (7,3 %), la Corée du Sud (4,1 %) et le Mexique (4 %).

En 2022, l’UE comptait pour 74 % dans les exportations brésiliennes de « viandes saumurées » ; ce terme recouvre essentiellement de la viande de poulet qui a été marinée ou salée dans une saumure, parfois accompagnée d’épices, avant d’être cuite. Cette part élevée de l’UE dans les exportations brésiliennes de ces produits spécifiques résulte d’un accord passé en 2007 entre l’UE, le Brésil mais aussi la Thaïlande, à la suite de la plainte déposée par le Brésil à l’OMC. Ces accords prévoyaient les contingents tarifaires suivants : i) « morceaux de poulets salés » : 170 800 tonnes ont été allouées au Brésil et 92 600 tonnes à la Thaïlande à un taux contingentaire de 15,4 % (au-delà, un droit d'importation de 1 300 euros par tonne supplémentaire était perçu) : ii) « préparations à base de viande de dinde » : le volume global a été fixé à 103 900 tonnes dont 92 300 tonnes en faveur du Brésil à un taux de 8,5 % (le taux de droit était établi à 1 024 euros par tonne supplémentaire importée) ; iii) « viandes de poulet cuites » : 79 500 tonnes ont été allouées au Brésil et 160 000 tonnes à la Thaïlande à un taux de 8 % (le taux de droit pour les quantités excédant ce plafond est le même que pour la catégorie de produits précédente). Ainsi, en 2022, l’UE comptait pour 41 % des exportations brésiliennes de préparations, mais seulement 3 % de celles de morceaux congelés de poulets. Les importations brésiliennes de viande de volailles sont quasiment nulles.

Les États-Unis ont également contribué à l’augmentation des échanges mondiaux en viande de volailles (figure 3). En effet, leurs exportations sont passées de 3 millions de tec en 2000, à 5,6 millions de tec en 2010 pour atteindre 6,1 millions de tec en 2023 (soit environ un quart de la production intérieure). Exprimées en valeur (monnaie courante), ces exportations sont passées de 2,2 milliards d’euros en 2000, à 3,2 milliards d’euros en 2010 et 5,5 milliards d’euros en 2022 (soit 3 % des exportations agricoles et agroalimentaires du pays). Les exportations (en valeur) de ce pays comportent essentiellement des poulets en morceaux congelés (70 %) et des volailles en morceaux frais (20 %). Elles sont destinées principalement à la Chine (20 % des exportations en valeur en 2022), au Mexique (19 %), aux Antilles et Bahamas (11 %), au continent africain (11 %), au Canada (9 %), à Taïwan (5 %) et aux Philippines (4 %). Les Chinois importent essentiellement des poulets en morceaux congelés (28 % des exportations américaines pour ce produit) alors que les Mexicains absorbent les deux tiers des volailles américaines exportées en morceaux frais. Les États-Unis sont absents du marché européen depuis 1997, à la suite de l’interdiction d’importer dans l’UE des viandes ayant subi un traitement par le chlore. Au-delà de différents critères de compétitivité (coûts de production, originalité des produits, organisation logistique…) et des crises sanitaires (Thompson et al., 2020), deux facteurs ont une forte influence sur les exportations américaines : l’évolution des taux de change, par exemple entre le dollar américain et le real brésilien qui est passé de 1,75 en juillet 2010 à 5,42 en juillet 2024 (Asirvatham & Mayowa, 2023) et les politiques commerciales (Zhuang & Moore, 2015). Les importations des États-Unis en viande de volailles (224 000 tec et 880 millions d’euros en 2022) sont historiquement faibles au regard de la consommation intérieure (1,1 %). Elles concernent principalement des préparations à base de volailles en provenance du Canada (40 % des importations en valeur de 2022) et des poulets chiliens en morceaux congelés (26 %).

La Chine est certes un grand pays producteur de viande de volailles, mais elle présente une balance commerciale négative (–2,5 milliards d’euros en 2022) car sa consommation intérieure est très importante et sujette à des variations au fil des crises sanitaires telles que l’influenza aviaire et la fièvre porcine africaine (Hercule & Le Lay, 2022). Les exportations chinoises, qui s’élevaient à 1,4 milliard d’euros en 2022, soit 4,5 % des exportations mondiales, concernent pour l’essentiel des préparations destinées au Japon (58 % du total) et à l’UE (13 %). Les exportations de poulets en morceaux congelés sont très faibles (184 millions d’euros) et destinées à la Malaisie et aux pays géographiquement voisins. En volume, les importations chinoises sont passées de 1,3 million de tec en 2000 à 2,2 millions de tec en 2010 et 2,7 millions de tec en 2022. En valeur, la Chine est le premier importateur mondial de viande de volailles, avec 3,9 milliards d’euros en 2022 soit 12,3 % du total mondial. Elle devance le Japon (3,7 milliards d’euros), le Royaume-Uni (3,6 milliards d’euros), l’Afrique (2,7 milliards d’euros), l’UE (2,1 milliards d’euros), le Mexique (1,5 milliard d’euros), l’Arabie saoudite (1,2 milliard d’euros) et les Antilles et Bahamas (1 milliard d’euros). Pour chacun de ces pays, la provenance des achats diffère (figure 4). Ainsi, par exemple, le Royaume-Uni s’approvisionne pour 70 % dans l’UE ; le Japon dépend d’abord de la Thaïlande (la moitié de ses importations) ; le Mexique s’approvisionne pour les deux tiers aux États-Unis ; l’Arabie saoudite et les Émirats arabes unis ont le Brésil pour principal fournisseur (respectivement 57 et 74 % en 2022). Bien que substantielles, les importations chinoises de viande de volailles ne représentent que 1,5 % des importations agricoles et agroalimentaires du pays, lequel est devenu, depuis quelques années, le premier importateur mondial du secteur (Chaumet & Pouch, 2017). Les importations chinoises de viande de volailles correspondent à 95 % (en valeur pour 2022) à des poulets en morceaux congelés. Elles proviennent à 36 % du Brésil, 28 % des États-Unis, 11 % de la Thaïlande, 9 % de la Russie, 5 % de la Biélorussie, 4 % de l’Argentine et 3 % du Chili. Au fil des années, des tensions commerciales bilatérales et des crises sanitaires, le poids des États-Unis dans la fourniture du marché chinois a fortement varié, passant de 63 % du total des importations de viande de volailles en 2000, à 40 % en 2010, puis seulement 12 % en 2019 pour rebondir à 28 % en 2022.

La Thaïlande est, comparativement aux trois pays précédemment cités, un petit pays producteur de viande de volailles (environ 2 millions de tec selon l’OCDE et la FAO). La production nationale résulte à 70 % d’exploitations commerciales intégrées qui ne représentent que 5 % des exploitations totales. Le secteur avicole thaïlandais est dominé par quelques grandes entreprises (Charoen Pokphand Group, Cargill Meats, Saha Farms, Betagro Group, Laemthong Corp Group, Thaï Foods Group) dont les usines de transformation suivent des hauts standards en termes de traçabilité et recourent parfois à de la main-d’œuvre issue de pays voisins plus pauvres tels que le Laos ou le Cambodge (FranceAgriMer, 2023a). La Thaïlande occupait en 2022 le quatrième rang mondial des exportateurs de viande de volailles, avec 13,6 % du total mondial en valeur pour seulement 6,7 % des volumes. Ce décalage entre ces deux chiffres tient au fait que ce pays exporte surtout des préparations à base viande de poulet (70 % des valeurs exportées) dont le prix à la tonne est supérieur aux autres produits. Si les exportations de poulets en morceaux congelés augmentent en volume, passant de 380 900 tec en 2000 à 566 000 tec en 2022, elles ne représentent que 26 % de la valeur des exportations en 2022. Les exportations thaïlandaises de viande de volailles sont passées de 840 millions d’euros en 2000 à 1,47 milliard d’euros en 2010 pour culminer à 4,2 milliards d’euros en 2022, soit environ 10 % du total des exportations agricoles et agroalimentaires du pays. Les cinq principaux clients sont le Japon (45 % des exportations en valeur en 2022), le Royaume-Uni (17 %), l’UE (17 %), la Chine (13 %), la Malaisie (4 %) et la Corée du Sud (4 %). Certains liens commerciaux de la Thaïlande ont été renforcés via, d’une part, le traité de libre-échange entre l’ASEAN (Association des nations de l’Asie du Sud-Est) et la Chine et, d’autre part, le Japan-Thailand Economic Partnership Agreement (JTEPA). Par ailleurs, l’UE et la Thaïlande ont repris depuis 2023 des négociations en vue de parvenir à la signature prochaine d’un accord de libre-échange (ALE). Les importations thaïlandaises de viande de volailles sont insignifiantes.

L’Ukraine est un pays qui a de solides atouts tant pour le secteur avicole que, plus globalement, au niveau agricole, ce qui ne va pas sans poser de réflexions sur les conditions de son éventuelle future adhésion à l’UE (Levasseur, 2022 ; Hervé, 2024 ; Régnier & Catallo, 2024). Ce pays bénéficie en effet d’une surface agricole supérieure à celle de tous les pays de l’UE (42 millions d’hectares, dont 32 millions d’hectares de terres labourables), d’une alimentation animale à bas prix, d’un faible coût de la main-d’œuvre et d’une balance commerciale d’autant plus positive (18,5 milliards d’euros en 2022) que la demande intérieure est négativement impactée par une forte décroissance de la population (y compris avant l’invasion russe). Au niveau avicole plus spécifiquement, la production nationale de viande de volailles (constituée à 95 % de poulets) est estimée à 1,3 million tec en 2023 (USDA, 2023b). Très concentrée géographiquement, cette production est localisée pour 57 % dans trois régions (Oblast) du Centre-Ouest (Kiev, Tcherkassy et Vinnytsia) et pour 22 % dans l’Oblast de Dnipropetrovsk à l’est du pays (FranceAgriMer, 2023a). Dans la continuité d’un fort mouvement de privatisation du secteur agricole à partir de 1999, la filière avicole ukrainienne est devenue fortement intégrée verticalement autour d’« Agroholdings » qui jouent pleinement la carte des économies d’échelle. Ces derniers assurent une part écrasante (près de 80 %) de la production nationale en maîtrisant les différents maillons de la filière : production d’aliment, sélection, accouvage, élevage, transformation, distribution. La production industrielle de poulets est dominée par le groupe Myronovsky HilboProduct (MHP) qui contrôle 60 % du marché intérieur et 90 % des exportations nationales en volume. Son complexe de production à Vinnytsia, dans le centre-ouest du pays est considéré comme le plus important d’Europe. Son dirigeant (Yuriy Kosiuk), fondateur de l’entreprise en 1998 et classé dans les dix premières fortunes du pays, s’était positionné en 2018 pour reprendre le groupe français Doux, mais sans succès face un consortium franco-saoudien avec l’entreprise LDC. Les exportations ukrainiennes de volailles sont passées de 2 000 tec en 2000 à 45 800 tec en 2010 et 603 400 tec en 2022 (soit 2,7 % du commerce mondial). Les exportations ukrainiennes (850 millions d’euros en 2022) regroupent 53 % de poulets en morceaux congelés, 29 % de poulets entiers congelés et 15 % de morceaux frais de volailles et 3 % d’autres produits. Elles sont destinées principalement à l’UE (44 %) et à l’Arabie saoudite (25 %), loin devant l’Afrique, les Émirats arabes unis et la Turquie. Les importations ukrainiennes (128 000 tec) sont issues à 79 % de Pologne et 16 % de Hongrie.

2. Le commerce de l’UE et de la France en viande de volailles

Cette deuxième partie est centrée sur les échanges commerciaux de l’UE (paragraphe 2.1) et de la France (paragraphe 2.2) en viande de volailles sur la période 2000 à 2023. Elle s’appuie sur des traitements appliqués à deux bases de données, à savoir COMEXT et douane française. Comparativement à BACI utilisée dans la première partie, ces deux bases permettent, d’une part, d’apporter des informations pour 2023 et, d’autre part, d’accéder à des déclinaisons plus fines de produits car la nomenclature combinée est constituée de huit chiffres, soit les six premiers du Système Harmonisé (identique à BACI) et deux chiffres complémentaires. Un travail a été conduit sur les nomenclatures pour veiller à ce que les produits soient identifiés de la même façon entre les trois bases de données. Dans un souci de continuité du spectre géographique, et pour éviter des ruptures dans les séries, l’UE compte 27 États membres sur l’ensemble de la période étudiée (de 2000 à 2023). Ce choix signifie que le Royaume-Uni est considéré comme un pays tiers sur l’ensemble de la période, y compris pour celle antérieure au Brexit. Dans le même esprit, les pays d’Europe centrale et orientale ont été intégrés dès 2000 à l’agrégat UE, alors que leur entrée effective a été plus tardive.

2.1. Les échanges de l’UE en viande de volailles

Avec une production de 13,5 millions de tec en 2023, l’UE contribue pour 9,7 % à la production mondiale de viande de volailles. Troisième exportateur et cinquième importateur mondial, l’UE a bénéficié, en 2023, d’une balance commerciale positive en viande de volailles, tant en valeur (2,3 milliards d’euros) qu’en volume (1,15 million de tec). Compte tenu de l’inflation et des types de produits échangés, il convient de bien dissocier, dans une analyse de long terme, les échanges exprimés en valeur de ceux exprimés en volume (tec).

Exprimées en monnaie courante, les exportations européennes de viande de volailles sont passées, de manière assez régulière, de 1,89 milliard d’euros en 2000 à 4,24 milliards d’euros en 2023. Cette hausse s’est accompagnée, en parallèle, d’une augmentation des importations qui sont passées de 788 millions d’euros en 2000 à 1,94 milliard d’euros en 2023. Après une légère baisse entre 2000 et 2010, le solde commercial de l’UE en viande de volailles est reparti à la hausse au cours de la dernière décennie. Ce secteur contribue donc, mais modestement, à la balance commerciale de l’UE en produits agricoles et agroalimentaires qui s’est élevée à 44,7 milliards d’euros en 2023. D’autres secteurs productifs y contribuent de façon nettement plus marquée tels que les produits laitiers (+31,4 milliards d’euros), les boissons (+28,2 milliards d’euros), les céréales et préparations à base de céréales (+15,7 milliards d’euros) et le secteur porcin (+11,9 milliards d’euros).

En considérant les échanges en volume et non pas en valeur, la trajectoire commerciale de l’UE est moins favorable. En effet, le solde commercial s’est détérioré au cours de la période récente, passant de 1,81 à 1,15 million de tec entre 2019 et 2023 (figure 5). En effet, après une hausse assez régulière des exportations européennes de viande de volailles entre 2010 (1,86 million de tec) et 2019 (2,82 millions de tec), une baisse est intervenue depuis lors pour redescendre à 2,14 millions de tec en 2023. La hausse constatée des exportations en valeur tient donc uniquement à un effet prix (inflation). Les importations européennes de viande de volailles qui s’élevaient à 994 000 tec en 2023 ont globalement peu évolué au cours de la dernière décennie. Elles ont été de 1,03 million de tec en moyenne par an sur l’ensemble de la période 2010 à 2023, avec un pic en 2012 (1,17 millions de tec) et un creux en 2019 (831 500 tec).

Le Royaume-Uni est de loin le premier pays client de l’UE en viande de volailles en captant 42 % de ses exportations en volume et 60 % de ses exportations en valeur, les achats britanniques portant sur des produits plus onéreux que pour d’autres pays clients (figure 6). Avec une production de viande de volailles de 1,9 million de tec en 2023, le secteur avicole britannique se caractérise notamment par un haut degré de concentration des acteurs (deux entreprises assurant les deux tiers de la production nationale de poulets) et une consommation individuelle (33 kg par habitant et par an) supérieure à celle de la plupart des États membres de l’UE (Crane et al., 2023). En 2022, et selon les données de BACI, l’UE représentait 72 % des importations britanniques de viande de volailles (en valeur) devant la Thaïlande (18 %) et le Brésil (7 %). Facilités par le marché commun jusqu’au Brexit, l’absence de droits de douane (toujours à l’œuvre) et une proximité géographique, les achats du Royaume-Uni en provenance de l’UE étaient de 891 300 tec en 2023, un niveau supérieur d’un tiers à la moyenne annuelle de la période 2000 à 2010. Les achats britanniques, qui se font essentiellement en Pologne et aux Pays-Bas, sont constitués pour l’essentiel de poulets en morceaux frais (43 % de la valeur) et de préparations à base de poulets (33 %). En 2023, le Royaume-Uni captait, à lui seul, 89 % des exportations européennes de poulets en morceaux frais et 79 % de celles de préparations à base de volailles.

Le continent africain arrive en seconde position des pays clients de l’UE en viande de volailles, avec 30 % des exportations européennes en volume, mais seulement 16 % des exportations en valeur. Les principaux pays africains acheteurs sont, dans un ordre décroissant, le Ghana, la République démocratique du Congo, le Bénin, la Guinée et le Gabon. Les produits européens exportés vers l’Afrique correspondent surtout à des poulets en morceaux congelés (51 % de la valeur en 2023) et des poulets entiers congelés (26 %). Si ces exportations en provenance de l’UE, mais également du Brésil et des États-Unis, permettent d’alimenter une population en croissance à la recherche de protéines animales à bas prix, elles font aussi l’objet de critiques dans la mesure où elles entrent en concurrence avec la production domestique (Horman, 2004 ; Jokko Conseil, 2023). Au Ghana, par exemple, les importations représentent près de 90 % de la consommation intérieure.

Les autres principaux pays clients de l’UE en viande de volailles sont la Suisse (5 % des exportations européennes en valeur), l’Arabie saoudite (2,9 %), la Serbie (1,6 %), l’Ukraine (1,3 %) et le Vietnam (1,2 %). Les exportations européennes vers l’Arabie saoudite (exclusivement des poulets entiers congelés), qui s’inscrivent à la baisse depuis la suppression des restitutions aux exportations en 2013, proviennent à 96 % de la France (paragraphe 2.2).

En 2023, les importations européennes en viande de volailles (994 000 tec) proviennent à 32 % du Brésil, 22 % de l’Ukraine, 20 % de la Thaïlande, 16 % du Royaume-Uni et 9 % d’autres pays. Elles sont destinées surtout aux Pays-Bas (61 % du total), puis loin derrière à l’Irlande (9 %, essentiellement pour les produits britanniques), l’Allemagne (8 %), l’Espagne (5 %) et la France (5 %). Il convient de bien souligner le fait que les Pays-Bas occupent une place singulière dans le commerce européen de viande de volailles pour deux raisons principales : i) situé sur la façade nord-ouest de l’Europe, le port de Rotterdam, huitième port du monde quant au trafic total, joue un rôle central dans les approvisionnements agroalimentaires de l’UE en provenance des pays tiers ; ii) les Pays-Bas disposent d’une industrie de transformation développée qui permet de valoriser des produits importés sur le marché mondial pour les réexpédier ensuite vers les États membres de l’UE.

Les politiques commerciales et les normes adoptées par l’UE influent sur la dynamique des importations et sur la hiérarchie des pays partenaires (figure 7). En effet, non seulement les importations de volailles en provenance de pays hors UE sont soumises à des droits à l’importation, mais elles sont organisées par un système de contingents tarifaires fixés pays par pays. Ces règles commerciales peuvent changer en raison d’une augmentation programmée, de nouvelles négociations (accord libre-échange) ou d’accords plus ponctuels passés avec tel ou tel pays, comme avec l’Ukraine depuis 2022. Pour améliorer la qualité des produits et protéger le consommateur, la viande de volaille importée doit être conforme aux normes de commercialisation de l’UE (Commission européenne, 2008). Ainsi, par exemple, les importations de volailles depuis le Brésil sont conditionnées à plusieurs autorisations préalables : une habilitation de la filière et de l’établissement ; un enregistrement de chaque produit à exporter ; l’obtention d’un certificat sanitaire en provenance des autorités vétérinaires.

Le poids du Brésil dans les importations européennes de viande de volailles a baissé au cours des quinze dernières années, tant en volume (de 752 000 tec en 2008 à 319 100 tec en 2023) qu’au prorata des importations totales (de 62 % en 2008 à 35 % en 2023). En 2023, les exportations brésiliennes vers l’UE étaient constituées à 168 500 tec de viandes saumurées, 83 700 tec de poulets en morceaux congelés, 50 300 tec de préparations à base de poulet et 16 500 tonnes d’autres types de volailles.

Inexistantes jusqu’en 2013, les importations européennes en provenance de l’Ukraine ont progressé pour atteindre 221 500 tec en 2023, pour un montant de 397 millions d’euros. Comme pour le Brésil, ces importations sont principalement le fait des Pays-Bas (141 000 tec), loin devant la Hongrie (33 800 tec), la Slovaquie (19 400 tec) et la Pologne (14 500 tec). En 2023, ces importations comportaient surtout deux catégories de produits : 103 800 tec de morceaux de poulets congelés (soit 45 % des importations européennes) et 93 900 tec de poulets en morceaux frais (soit 46 %).

Cette montée en puissance de l’Ukraine dans les approvisionnements européens s’explique certes par l’évolution des politiques commerciales de l’UE, mais également par les atouts productifs de ce pays. Historiquement, et deux ans après la chute de l’URSS, le gouvernement ukrainien décrivait déjà l’adhésion à l’UE comme un objectif à long terme. Un premier accord bilatéral de partenariat et de coopération a été signé dès 1994 à la suite de l’annexion de la Crimée par la Russie. Vingt ans plus tard, l’UE et l’Ukraine se sont davantage rapprochées avec la signature d’un accord d’association, mis en œuvre à partir de septembre 2017. Ce dernier prévoit notamment la fixation de quotas d’importation à droits réduits ou nuls pour un certain nombre de produits avicoles (Hercule & Cadudal, 2019). Non seulement les quotas fixés ont été remplis, mais les Ukrainiens se sont adaptés à la réglementation qui offrait la possibilité d’exporter certains produits (« les autres découpes fraîches de poulet ») sans droits de douane. À compter de 2022, et suite à l’invasion de l’Ukraine par la Russie, l’UE a décidé de suspendre de façon temporaire les droits à l’importation et les contingents sur les exportations agricoles ukrainiennes vers l’UE. En avril 2024, et sous la pression des acteurs de filières fragilisées, les députés et la présidence du Conseil ont convenu de maintenir l’esprit de ce dispositif, mais en procédant à quelques ajustements. Ainsi, il a été décidé qu’un dispositif d’urgence puisse être déclenché pour les produits agricoles sensibles tels que la volaille, les œufs, le sucre, l’avoine, le maïs et le miel. Les négociateurs ont prolongé la période de référence utilisée comme base pour déclencher cette sauvegarde automatique, ce qui signifie que si les importations de ces produits dépassent la moyenne des volumes d’importation enregistrés au second semestre 2021, et de l’ensemble de 2022 et 2023, les droits de douane seront remis en place. Par ailleurs, en décembre 2023, l'UE a décidé d'ouvrir des négociations d’adhésion avec l’Ukraine.

Les principaux autres fournisseurs de l’UE en viande de volailles sont la Thaïlande (200 200 tec en 2023, avec un doublement des volumes depuis 2010), le Royaume-Uni (166 700 tec en 2023, avec une division par deux depuis 2019) et, plus loin derrière, la Chine (68 000 tec avec un doublement depuis 2018). La structure des achats est différente selon ces pays fournisseurs avec une forte proportion de viandes saumurées et de préparations pour la Thaïlande et la Chine alors que ce sont les poulets en morceaux frais qui dominent dans le cas du Royaume-Uni.

UE-27 | Pays tiers | Total | |||||||

2000-2009 | 2010-2022 | 2023 | 2000-2009 | 2010-2022 | 2023 | 2000-2009 | 2010-2022 | 2023 | |

Pologne | 96 | 816 | 1 500 | 49 | 457 | 760 | 145 | 1 273 | 2 260 |

Pays-Bas | 414 | 662 | 558 | 143 | 132 | – 76 | 557 | 794 | 482 |

Belgique | 137 | 159 | 135 | 89 | 150 | 115 | 227 | 310 | 250 |

Hongrie | 75 | 131 | 159 | 28 | 53 | 28 | 103 | 183 | 187 |

Italie | 57 | 29 | 9 | 21 | 62 | 58 | 79 | 91 | 67 |

Espagne | –35 | –20 | –67 | –27 | 25 | 34 | –63 | 6 | –33 |

R. tchèque | –31 | –100 | –148 | –8 | 0 | 1 | –39 | –99 | –147 |

Allemagne | –235 | –225 | –266 | –92 | 5 | 18 | –327 | –220 | –248 |

France | 60 | –321 | –568 | 372 | 263 | 110 | 432 | –58 | –458 |

L’analyse précédente sur le positionnement de l’UE dans le commerce mondial ne doit pas masquer l’existence, d’une part, de fortes dynamiques commerciales internes à l’UE et, d’autre part, de trajectoires commerciales différentes selon les États membres. Sans les développer ici de manière détaillée, trois enseignements principaux peuvent être indiqués :

i) Dans un marché européen ouvert, caractérisé par la libre circulation des marchandises et le développement logistique, les échanges intra-UE de viande de volailles ont nettement augmenté, passant de 1,73 million de tec en 2000 à 5,58 millions de tec en 2023, le plus haut niveau jamais atteint. Ce développement des échanges intra-UE ne va pas dans le sens parfois attendu dans certains débats d’une relocalisation de l’offre au plus près des bassins de consommation. En 2023, les échanges entre les États membres de l’UE ont été 2,6 fois plus importants que les exportations de l’UE vers les pays tiers. Ces dernières sont, de plus, très concentrées, deux États membres (la Pologne et les Pays-Bas) assurant 60 % du total communautaire.

ii) La Pologne est devenue, et de très loin, le pays européen le plus excédentaire en viande de volailles (2,26 millions de tec en 2023), devant les Pays-Bas et la Belgique. À l’opposé, les pays les plus déficitaires en volume sont, à cette même date, la République tchèque l’Allemagne et, plus encore, la France (tableau 2).

iii) Après la montée en puissance de la Pologne dans la fourniture du marché intracommunautaire, l’arrivée récente de volailles ukrainiennes sur le marché européen pèse sur les équilibres internes et interroge sur la capacité de certains pays, dont en particulier la France, à dynamiser leur offre intérieure pour satisfaire une demande en croissance.

2.2. Les échanges de la France en viande de volailles

En France, de nombreux travaux récents ont discuté de la question de la souveraineté alimentaire, en mettant en avant des indicateurs susceptibles d’en rendre compte (FranceAgriMer, 2023b), en s’interrogeant sur la plus ou moins grande dépendance des industries agroalimentaires à l’égard des biens et services étrangers (Berlizot & Mazières, 2023) ou en alertant sur la perte de compétitivité de l’agriculture (Duplomb et al., 2022). Parmi les filières agricoles souvent prises en référence pour souligner l’existence de déséquilibres commerciaux croissants, la filière avicole est, à juste titre, souvent considérée, même si la France est également déficitaire en viande bovine et en viande ovine. Ces deux dernières filières ont cependant une différence majeure avec la première en ce sens qu’elles connaissent une décroissance de consommation (FranceAgriMer, 2024b).

En France, le taux d’auto-approvisionnement en viande de volailles, indicateur qui divise la production indigène brute (abattages contrôlés redressés + solde du commerce extérieur de tous les animaux vivants) par la consommation indigène brute (abattages contrôlés redressés – solde du commerce extérieur de viandes + variation de stock de viandes) s’est élevé à 80,8 % en 2023 (FranceAgriMer, 2024a), le plus bas niveau jamais atteint depuis au moins 1970. En termes de comparaison, il était, toujours en 2023, de 57,3 % pour les viandes ovines et caprines, 89,9 % pour la viande bovine et de 100,7 % pour la viande porcine. Le taux d’auto-approvisionnement en viande de volailles a culminé à 157,6 % en 2000 pour descendre sous la barre des 100 % à partir de 2016, ce recul résultant pour partie de l’arrêt des restitutions aux exportations vers le Proche et Moyen Orient en 2013. Cette évolution tient à un double mouvement, avec d’un côté, une baisse de la production (de 2,02 à 1,59 million de tec entre 2000 et 2023, soit –21 %) et, de l’autre, une augmentation de la consommation (de 1,28 à 1,96 million de tec entre 2000 et 2023, soit +53 %). Cette hausse de la demande s’explique à la fois par une croissance de la population (+7,1 millions d’habitants entre 2000 et 2023) et une augmentation de la demande individuelle (de 21,2 kg en 2000 à 28,9 kg en 2023).

La baisse de la production de viande de volailles en France tient pour partie aux stratégies nationales adoptées (dynamique des investissements, maintien d’une grande diversité de souches et d’espèces…) et au fait que les acheteurs ont été en mesure de s’approvisionner ailleurs, dans des pays où les coûts de production sont plus avantageux. Ce n’est pas vraiment un décrochage volontaire des producteurs agricoles français, mais la résultante de choix d’approvisionnement par les entreprises qui fournissent le marché. Autrement dit, sans une capacité à trouver cette marchandise ailleurs, il y a fort à parier que des solutions auraient été trouvées par ces mêmes entreprises, et avec l’appui des pouvoirs publics, pour stimuler la production nationale, quitte à ce que cela passe par une augmentation du prix payé aux différents stades de la filière. La baisse de la production de viande de volailles en France se fait régulièrement par le non-remplacement intégral des agriculteurs (nombreux) qui quittent le métier. Cela est d’autant plus le cas qu’il est souvent difficile d’envisager, comme dans d’autres pays concurrents, de construire rapidement des bâtiments d’élevage de grande taille pour les nouveaux installés.

Le récent rapport produit par Le Morvan (2023) discute, de façon actualisée et approfondie, des différents facteurs qui interfèrent sur le plus faible niveau de compétitivité de la filière française du poulet par rapport à d’autres pays concurrents. En se basant sur des travaux déjà un peu anciens (Van Horne, 2018) qui sous-estiment donc l’augmentation récente du coût de l’énergie, des aliments et des matériaux de construction, il rappelle, d’une part, que le coût de production d’un poulet standard commercialisé en vif est plus élevé en France qu’en Pologne (écart proche de 10 %) en raison du coût du travail et des charges en bâtiment et que, d’autre part, le coût de l’abattage-découpe est également supérieur, en raison surtout d’un prix plus faible de la main-d’œuvre salariée en Pologne (Cadudal & Riffard 2019 ; FranceAgriMer, 2023a). La plus forte standardisation des produits et les modes d’organisation (taille et taux de saturation des outils industriels) offrent aussi quelques avantages aux pays concurrents.

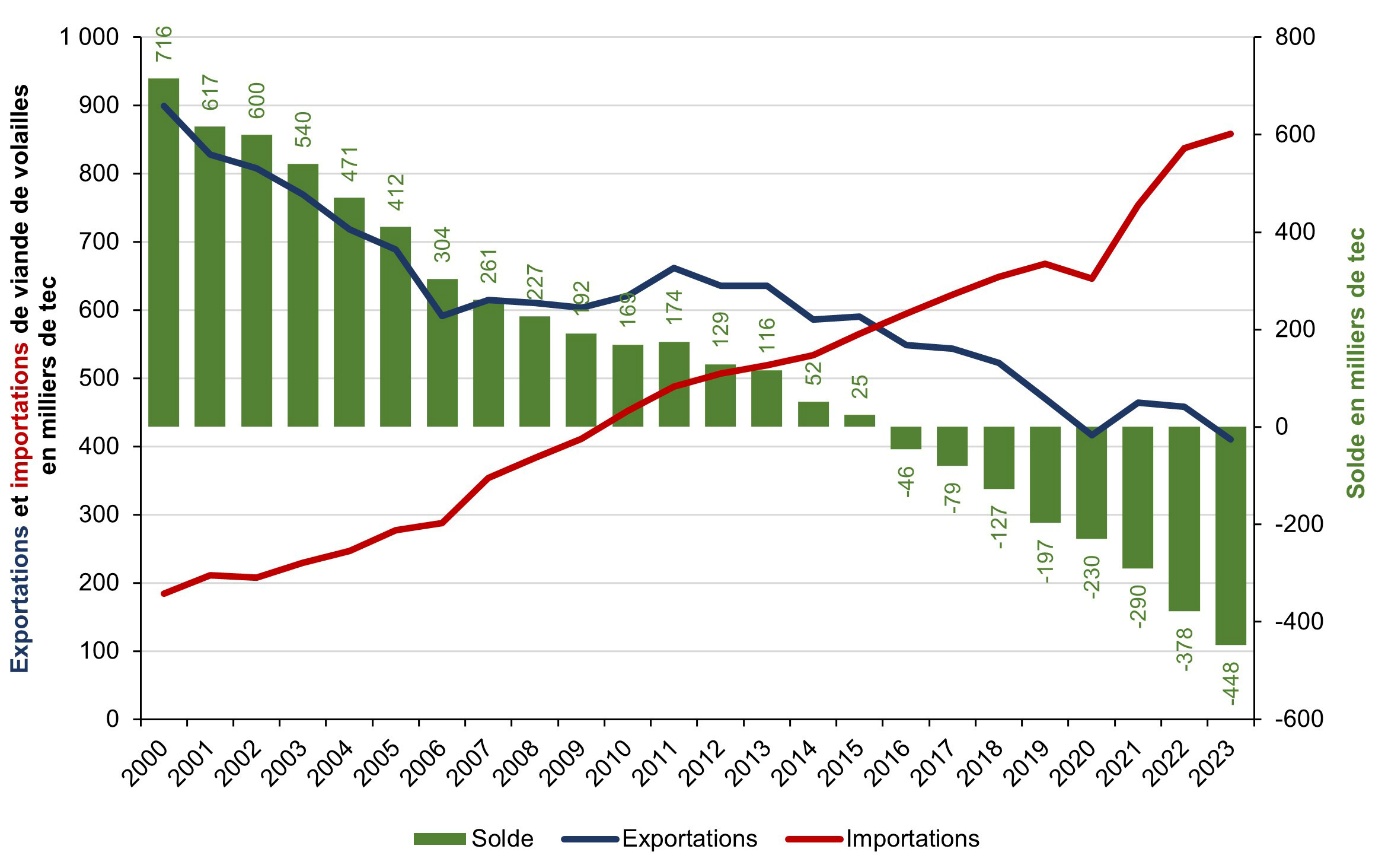

Dans ce contexte, la balance commerciale de la France en viande de volailles s’est fortement détériorée au cours des deux dernières décennies, tant en volume (de 715 600 à –448 000 tec entre 2000 et 2023) qu’en valeur (de 1,15 à –1,23 milliard d’euros entre 2000 et 2023). Cette évolution tient à un double mouvement, à savoir celui d’une baisse continue des exportations qui se conjugue à une hausse, elle aussi continue, des importations (figure 8).

Les importations françaises de viande de volailles se sont élevées à 858 000 tec en 2023 pour 2,41 milliards d’euros. Il s’agit du plus haut niveau jamais atteint, après une longue et assez régulière hausse tout au long de la période étudiée. Les importations françaises (en volume) ont, en effet, été multipliées par 4,7 depuis le début du siècle. Cette dynamique est à relier aux stratégies industrielles à l’œuvre au sein de la filière avicole européenne, lesquelles ont été caractérisées, d’une part, par une modernisation, dès les années 2000, des outils d’abattage, de découpe et de transformation aux Pays-Bas et en Belgique et, d’autre part, par les investissements massifs réalisés en Pologne à compter de 2010. Ces derniers sont allés de pair avec la constitution de grands groupes européens par concentration et rachats, voire externalisation dans des structures de transformation (Cour des comptes, 2024). Ainsi, en 2023, les premiers fournisseurs de la France en viande de volailles sont la Pologne (29 %), la Belgique (24 %), les Pays-Bas (9 %), l’Allemagne (9 %), le Royaume-Uni (5 %) et l’Espagne (4 %). Ces six pays ont assuré entre 75 et 85 % des approvisionnements tout au long de la période étudiée. Grâce à une stratégie privilégiant la standardisation et la maîtrise des coûts, ils ont tous été en mesure d’augmenter leurs exportations vers la France, mais avec une accélération plus forte pour la Pologne (multiplication par près de dix de ses exportations depuis 2010) et, dans une moindre mesure, la Belgique (figure 9).

Les importations françaises de viande de volailles en provenance de pays tiers sont faibles : 63 000 tec en 2023 (soit 7 % du total), dont 40 000 tec du Royaume-Uni, 7 900 tec de la Thaïlande, 6 200 tec de l’Ukraine et 5 000 tec du Brésil. Ces statistiques n’intègrent cependant pas les importations indirectes, qui sont difficilement quantifiables au regard de l’outil statistique disponible, c’est-à-dire les produits importés par des États membres de l’UE sur le marché mondial (pays tiers) qui sont ensuite commercialisés en intracommunautaire sous une bannière nationale. Ainsi, par exemple, les viandes de volailles importées du Brésil, de la Thaïlande ou de l’Ukraine par les Pays-Bas peuvent être commercialisées en France sous une étiquette néerlandaise après qu’elles aient été transformées, même de façon partielle (découpe ou reconditionnement). L’exemple des Pays-Bas, un pays traditionnellement tourné vers le commerce, est intéressant pour évoquer ce point sachant que ce pays a exporté, en 2023, 1,82 million de tec de viande de volailles pour 1,34 million de tec d’importations et seulement 766 000 tec d’abattage.

En 2023, les importations de viande de volailles couvraient 44 % de la consommation française contre moins de 15 % en 2000. Ces importations sont le fait, pour une grande part, de la restauration hors domicile (RHD) et des entreprises de seconde transformation qui réalisent des produits élaborés. Selon certaines estimations basées sur des données de 2019 (Renault et al., 2021), ce taux d’importation était de 15 % pour les poulets vendus au détail (toutes catégories confondues, y compris les poulets issus des filières de qualité), 59 % pour ceux vendus en RHD et BVP (Boulangerie, Viennoiserie et Pâtisserie) et 72 % pour ceux commercialisés par les industries et rôtisseries. En se focalisant sur les seuls poulets standards, ces taux atteignaient 77 % pour la RHD-BVP et 72 % pour l’industrie et la rôtisserie.

En 2023, les importations françaises de viande de volailles (en volume) regroupaient 48 % de poulets en morceaux frais, 23 % de poulets en morceaux congelés, 16 % de préparations à base de volailles, 6 % de dindes et seulement 3 % de poulets entiers frais. La Pologne comptait pour 41 % dans les importations de préparations à base de poulet et 39 % dans celles de poulets en morceaux congelés. La Belgique se singularisait surtout au niveau de la fourniture de poulets en morceaux frais (39 % des importations françaises), moyennant souvent le recours à l’abattage en Belgique de poulets élevés en France. Le faible niveau des importations de poulets entiers frais s’explique par le fait que les consommateurs français donnent souvent, pour ce produit spécifique (parfois dit « le poulet du dimanche »), une large préférence aux filières nationales et/ou de qualité. Au global, en 2023, la consommation française de viande de poulet (1,59 million de tec) résulte à 50 % de poulets standards importés, 37 % de poulets standard produits en France, 9 % de poulets Label rouge, 3 % de poulets certifiés et 1 % de poulets issus de l’Agriculture biologique.

UE | Pays tiers | Total | ||||||||

Export | Import | Solde | Export | Import | Solde | Export | Import | Solde | ||

Poulets en morceaux frais | 2000 | 12 | 71 | –59 | 16 | 8 | 7 | 28 | 79 | –51 |

2010 | 19 | 160 | –141 | 15 | 6 | 9 | 34 | 167 | –133 | |

2020 | 37 | 282 | –246 | 7 | 6 | 1 | 44 | 288 | –244 | |

2023 | 73 | 388 | –315 | 6 | 21 | –15 | 79 | 409 | –330 | |

Poulets entiers frais | 2000 | 39 | 6 | 33 | 29 | 0 | 28 | 68 | 7 | 61 |

2010 | 19 | 11 | 8 | 6 | 0 | 6 | 25 | 11 | 14 | |

2020 | 20 | 15 | 5 | 3 | 0 | 3 | 24 | 15 | 9 | |

2023 | 17 | 28 | –10 | 5 | 0 | 5 | 22 | 28 | –6 | |

Poulets en morceaux congelés | 2000 | 14 | 42 | –28 | 49 | 14 | 35 | 63 | 56 | 7 |

2010 | 33 | 120 | –87 | 62 | 31 | 31 | 95 | 151 | –56 | |

2020 | 31 | 154 | –123 | 47 | 13 | 35 | 78 | 166 | –88 | |

2023 | 46 | 173 | –127 | 19 | 20 | –1 | 64 | 193 | –128 | |

Poulets entiers congelés | 2000 | 14 | 4 | 9 | 255 | 0 | 255 | 269 | 4 | 265 |

2010 | 9 | 17 | –8 | 229 | 1 | 228 | 239 | 19 | 220 | |

2020 | 7 | 8 | –1 | 104 | 0 | 103 | 111 | 8 | 103 | |

2023 | 6 | 8 | –2 | 86 | 1 | 85 | 92 | 8 | 84 | |

Préparations à base de poulet | 2000 | 44 | 8 | 36 | 21 | 4 | 17 | 65 | 11 | 53 |

2010 | 30 | 20 | 10 | 10 | 13 | –3 | 40 | 33 | 6 | |

2020 | 28 | 84 | –55 | 25 | 8 | 17 | 53 | 92 | –38 | |

2023 | 49 | 126 | –78 | 20 | 13 | 7 | 69 | 140 | –71 | |

Dindes | 2000 | 220 | 7 | 213 | 125 | 2 | 123 | 345 | 9 | 336 |

2010 | 83 | 35 | 49 | 38 | 9 | 29 | 122 | 44 | 78 | |

2020 | 45 | 46 | –1 | 20 | 2 | 18 | 65 | 49 | 16 | |

2023 | 35 | 48 | –13 | 14 | 3 | 10 | 48 | 51 | –2 | |

Viande de volailles (total) | 2000 | 388 | 152 | 236 | 512 | 32 | 480 | 900 | 184 | 716 |

2010 | 238 | 387 | –149 | 383 | 65 | 318 | 621 | 452 | 169 | |

2020 | 200 | 609 | –410 | 216 | 36 | 180 | 416 | 646 | –230 | |

2023 | 254 | 796 | –542 | 156 | 63 | 94 | 410 | 858 | –448 | |

Les exportations françaises de viande de volailles ont été divisées par plus de deux au cours de la période étudiée, passant de 900 000 tec en 2000 à 410 000 tec en 2023 (pour un montant de 1,17 milliard d’euros), soit le plus bas niveau observé. Entre ces deux dates, les exportations ont fortement baissé avec les pays tiers, passant de 511 600 tec à seulement 156 400 tec. Les pays du Proche et Moyen Orient (zone regroupant ici l’Arabie saoudite, le Bahreïn, les Émirats arabes unis, l’Irak, la Jordanie, le Koweït, le Liban, Oman, le Qatar et le Yémen), qui étaient historiquement des clients importants de la France, essentiellement pour des poulets entiers congelés, se sont progressivement détournés de la France pour privilégier d’autres pays fournisseurs plus compétitifs, dont le Brésil. En effet, les exportations de la France vers cette zone sont passées de 223 000 tec en 2000 à 76 700 tec en 2023, dont 89 % à destination de l’Arabie saoudite. L’abandon des restitutions aux exportations à compter de 2013 a fragilisé ce flux et les entreprises qui s’étaient spécialisées dans ce sens, dont le groupe Doux (Chatellier et al., 2015). Les autres clients non européens de la France sont principalement l’Afrique (29 100 tec), le Royaume-Uni (24 900 tec) et la Suisse (7 700 tec). Au niveau intra-UE, les exportations françaises sont passées de 387 900 tec en 2000 à 253 900 tec en 2023. Elles sont destinées principalement à la Belgique, l’Allemagne et les Pays-Bas.

Les exportations françaises de viande de volailles étaient, en 2023, composées principalement de poulets entiers congelés (22 % des volumes totaux), de poulets en morceaux frais (19 %), de préparations à base de poulets (17 %), de poulets en morceaux congelés (16 %), de dindes (12 %) et, loin derrière, de poulets entiers frais (5 %). Cette structure des exportations varie selon les zones destinataires. Ainsi, par exemple, les pays tiers captaient, en 2023, 93 % des exportations françaises de poulets entiers congelés, mais seulement 8 % de celles de poulets en morceaux frais.

Au final, le déficit de la France en viande de volailles est particulièrement important avec la Pologne (–251 400 tec en 2023), la Belgique (–143 600 tec), les Pays-Bas (–85 900 tec) et l’Allemagne (–22 200 tec). Le cas de la Belgique est un peu particulier dans la mesure où la France (et plus spécifiquement les Hauts-de-France) exporte des volailles vivantes vers ce pays (71 400 tec en 2023 soit 80 % du total des exportations nationales de volailles vivantes), dans le cadre de contrats passés avec des abatteurs belges, dont le géant Plukon (néerlandais au départ). En dépit des reculs observés sur longue période, ce solde demeure toujours positif avec l’Arabie saoudite (68 500 tec) et l’Afrique (29 100 tec). À l’exception des poulets entiers congelés destinés aux pays du Proche et Moyen-Orient pour lesquels le solde commercial de la France est positif, un déficit est observé pour la plupart des types de produits identifiés (tableau 3), y compris depuis peu pour la filière des dindes (forte baisse des exportations vers l’Allemagne). Le solde commercial en poulets entiers frais (–5 600 tec) montre la difficulté de bien valoriser à l’export les produits issus de la filière qualité.

Conclusion

Cette analyse a permis de rappeler la montée en puissance de la viande de volailles dans les approvisionnements en protéines animales, tant à l’échelle du monde que de plusieurs zones géographiques dont l’UE. L’augmentation de la consommation de viande de volailles, qui devrait se poursuivre au cours des dix prochaines années, selon les prévisions de l’OCDE et de la FAO, tient à de nombreux facteurs bien identifiés dans la littérature : un prix plus abordable que d’autres protéines animales (FranceAgriMer, 2024c) en raison des bonnes performances techniques de cette filière et du faible indice de consommation des volailles ; une praticité des produits (découpes, préparations…) qui favorise leur bonne intégration dans le secteur de la RHD (un secteur qui occupe une place croissante dans les approvisionnements) ; une image santé plus favorable que d’autres viandes ; une absence d’interdits religieux ; une plus grande facilité de mise en production (transport des aliments, sans nécessité de recourir à de surfaces fourragères de proximité comme pour les ruminants) ; une moindre contribution aux gaz à effet de serre (GES), etc. Le mouvement d’urbanisation dans les pays en développement et l’amélioration du niveau de vie d’une partie de la population sont deux vecteurs clés de la hausse attendue de la demande mondiale, surtout en viande de poulet.

Considérant les atouts de cette filière, nombreux sont les pays du monde qui cherchent, par l’investissement et parfois le ciblage de soutiens publics, à développer leur production pour être en mesure de satisfaire au mieux une demande intérieure en croissance. Ce développement est souvent problématique dans les zones qui ne disposent pas assez de surfaces cultivables en céréales et où la ressource en eau est limitée. Ainsi, et bien qu’il se développe (avec un quasi-triplement des volumes depuis 2000), le commerce international de viande de volailles n’est qu’une variable d’ajustement des équilibres entre l’offre et la demande.

Les échanges internationaux de viande de volailles, qui portent sur des volumes encore limités au regard de la production globale, résultent donc d’un nombre limité de pays exportateurs dont le Brésil, les États-Unis, la Thaïlande et quelques pays européens, surtout la Pologne et les Pays-Bas. Ces pays ne sont pas toujours en concurrence frontale sur le marché dans la mesure où, d’une part, ils ne commercialisent pas toujours les mêmes types de produits (exemple : plus de découpes de poulets congelés au Brésil et plus de préparations à base de volailles en Thaïlande) et, d’autre part, ils ne bénéficient pas des mêmes clients (exemple : une part importante du poulet américain est exportée vers le Mexique alors que les Brésiliens ont un terrain de jeu plus conséquent, dont vers l’UE où les Américains sont absents). Si les crises sanitaires (influenza aviaire, fièvre porcine africaine en Chine, Covid-19) ont eu une influence momentanément forte sur le niveau de production et de consommation de viande de volailles dans certains pays, elles n’ont pas entraîné, du moins dans une perspective de long terme, un effondrement des flux commerciaux. De même, l’augmentation récente et significative du prix de l’énergie et du pétrole ne semble pas avoir entraîné d’impacts majeurs sur la capacité des pays exportateurs à traverser le globe pour commercialiser leurs produits. Dans une période où l’inflation pèse, la structure du commerce mondial est aussi influencée par la plus ou moins grande capacité d’achat des pays clients. Ainsi, par exemple, les produits européens exportés vers le continent africain ont une moindre valeur à la tonne que les importations européennes de préparations à base de poulets en provenance de la Thaïlande. Dans ce secteur, comme dans d’autres, il convient de bien dissocier les raisonnements privilégiant les volumes commercialisés de ceux qui s’intéressent davantage à la valeur ajoutée dégagée par ces flux.

Au sein de l’UE, et selon les travaux prospectifs de la Commission européenne menés à horizon 2035, la production de viande de volailles devrait rester supérieure à la consommation (Commission européenne, 2024), malgré un développement de cette dernière. L’essor de la production polonaise joue, depuis plusieurs années déjà, un rôle important dans le maintien de ces équilibres. Les négociations engagées avec l’Ukraine pour une éventuelle entrée de ce pays dans l’UE ne manqueront pas de susciter de nombreux débats dans les années à venir car ce pays dispose d’indéniables atouts pour produire de la viande de volailles à bas prix : une production abondante de céréales, un faible coût de la main-d’œuvre salariée, des outils industriels modernes, etc. Si l’UE importe de la viande de volailles en provenance de quelques pays tiers jouant un rôle clé dans les échanges internationaux (Brésil et Thaïlande), ces importations portent sur des volumes et des montants nettement inférieurs aux échanges intracommunautaires. De même, les exportations de l’UE en viande de volailles sont orientées pour une grande part vers le Royaume-Uni, un pays singulier du fait de son départ récent de l’UE.

Au niveau de la France, la profonde dégradation de la balance commerciale en viande de volailles (–448 000 tec en 2023) questionne sur les orientations nationales (souvent d’origines institutionnelles) prises récemment au bénéfice ou non de cette filière (Cour des comptes, 2024) et, surtout, interroge sur les choix à prendre ou pas pour les décennies à venir. Alors que la production baisse, que les exportations reculent, et que les importations augmentent régulièrement pour représenter 44 % de la consommation intérieure en 2023, est-il bien raisonnable de poursuivre dans cette voie ? Si la France dispose d’une excellente « filière qualité » qui justifie parfois une légitime satisfaction du consommateur à l’heure dominicale de déguster un poulet fermier Label rouge, le décrochage de la filière du poulet standard entraîne, en parallèle, une plus grande dépendance à l’égard de pays partenaires de l’UE. Le débat est complexe et justifie un positionnement des pouvoirs publics. Certains citoyens pourraient dire que ce choix doit être assumé car il permet de limiter la pollution en interne (moins de productions animales en France, mais plus ailleurs), de laisser à d’autres le soin de se questionner sur le bien-être animal et de fournir des produits sains à bas prix aux consommateurs français. D’autres citoyens, en revanche, pourraient considérer que cette orientation ne va pas dans le bon sens car elle éloigne les bassins de production des bassins de consommation (à l’heure où la question du gaspillage des ressources pétrolières par les transports se pose), fragilise l’économie du secteur (perte de création de richesse, suppression de milliers d’emplois en milieu rural…) et fait prendre le risque d’une rupture d’approvisionnement en cas, par exemple, d’une crise sanitaire majeure ou de changements de stratégies dans les pays fournisseurs.

Remerciements

Cet article s’inscrit dans le cadre du Réseau mixte technologique Filarmoni (économie des filières alimentaires). Mes remerciements à Cécile Le Roy (INRAE, UMR SMART) pour son appui efficace dans le traitement des données douanes. Mes remerciements également à Yann Brice (Directeur-adjoint de l’Association nationale interprofessionnelle de la volaille de chair - ANVOL) et à Alessandra Kirsch (Directrice d’Agriculture et Stratégies) pour leurs commentaires éclairés sur une version initiale de ce texte.

Notes

- 1. Cet article est issu d’une présentation aux 15e Journées de la Recherche Avicole et Palmipèdes à Foie Gras, les 20 et 21 mars 2024 à Tours (Chatellier, 2024a) et aux 18e Journées de Recherches en Sciences Sociales, les 5 et 6 décembre 2024 à Reims (Chatellier, 2024b).

Références

- Aranda, M. A., Sgavioli, S., Domingues, C. H. F., Santos, E. T., Naas, I. A., Moura, J. B., & Garcia, R. G. (2019). Analysis of barriers to Brazilian chicken meat imports. Brazilian Journal of Poultry Science, 21(2). https://doi.org/10.1590/1806-9061-2018-0863

- Asirvatham, J., & Mayowa, O. (2023). Do exchange rates influence US poultry exports? Journal of Economics and International Finance, 15(2), 37-45. https://doi.org/10.5897/JEIF2023.1195

- Berlizot, T., & Mazières, N. (2023). La dépendance des industries agroalimentaires à l’égard des biens et services étrangers et les priorités pour s’en affranchir (Rapport no 22046). CGAAER. https://agriculture.gouv.fr/telecharger/136812

- Cadudal, F., & Riffard, C. (2019). Regards croisés sur les facteurs de compétitivité des filières avicoles françaises : volailles de chair et ponte [Communication]. 13e Journées de la Recherche Avicole et Palmipèdes à Foie Gras, Tours. https://www.itavi.asso.fr/publications/regards-croises-sur-les-facteurs-de-competitivite-des-filieres-avicoles-francaises-volailles-de-chair-et-ponte

- Chatellier, V. (2021). International trade in animal products and the place of the European Union: main trends over the last 20 years. Animal, 15, 100289. https://doi.org/10.1016/j.animal.2021.100289

- Chatellier, V. (2024a). Les principales tendances du commerce mondial, européen et français de viande de volailles [Communication]. 15e Journées de la Recherche Avicole et Palmipèdes à Foie Gras, Tours. https://hal.inrae.fr/hal-04835283v1

- Chatellier, V. (2024b). Le commerce mondial, européen et français de viande de volailles [Communication]. 18e Journées de Recherches en Sciences Sociales, Reims. https://hal.inrae.fr/hal-04829482v1

- Chatellier, V., Magdelaine, P., & Trégaro, Y. (2015). La compétitivité de la filière volaille de chair française : entre doutes et espoirs. INRA Productions Animales, 28(5), 411-428. https://doi.org/10.20870/productions-animales.2015.28.5.3043

- Chatellier, V., Chaumet, J.-M., & Pouch, T. (2022). La pandémie de Covid-19, l’économie agricole internationale et les filières animales : le cas de la Chine, des États-Unis et de l’UE. INRAE Productions Animales, 35(1), 1-20. https://doi.org/10.20870/productions-animales.2022.35.1.5376

- Chaumet, J. M., & Pouch, T. (2017). La Chine au risque de la dépendance alimentaire. Presses Universitaires de Rennes. https://doi.org/10.4000/books.pur.54142

- Commission européenne. (2008). Règlement (CE) n° 543/2008 de la Commission du 16 juin 2008 portant modalités d’application du règlement (CE) n° 1234/2007 du Conseil en ce qui concerne les normes de commercialisation pour la viande de volaille. Journal officiel de l’UE. https://data.europa.eu/eli/reg/2008/543/oj

- Commission européenne. (2024). EU Agricultural Outlook 2024-2035. European Commission, DG Agriculture and Rural Development. https://agriculture.ec.europa.eu/data-and-analysis/markets/outlook/medium-term_en

- Cour des comptes. (2024). Les soutiens publics à la filière volaille de chair. https://www.ccomptes.fr/fr/publications/les-soutiens-publics-la-filiere-volaille-de-chair

- Crane, R., Douthwaite, S., & Organ, E. (2023). Farm Business Survey 2022-23: Poultry production in England. Farm Business Survey. https://www.farmbusinesssurvey.co.uk/regional/reports/Poultry-Production-in-England-2022-23.pdf

- Davis, C. G. (2015). Factors Influencing Global Poultry Trade. International Food and Agribusiness Management Review, 18(special issue A), 1-12. https://www.ifama.org/Volume-18-Issue-A

- Deman, C. (2015). Structure et organisation de la filière volailles de chair aux États-Unis [Communication]. 11e Journées de la Recherche Avicole et Palmipèdes à Foie Gras, Tours. https://www.itavi.asso.fr/publications/structure-et-organisation-de-la-filiere-volailles-de-chair-aux-etats-unis

- Duplomb, L., Louault, P., & Mérillou, S. (2022). Compétitivité de la ferme France (Rapport d’information n° 905). Sénat. https://www.senat.fr/notice-rapport/2021/r21-905-notice.html

- FAO. (2024). Food outlook (Biannual report on global food market). FAO. https://doi.org/10.4060/cd1158en

- FranceAgriMer. (2012). Le commerce international de la viande de volailles : de fortes mutations au cours de la dernière décennie. Les synthèses de FranceAgriMer, 15, 1-19. https://www.franceagrimer.fr/content/download/17943/141819/file/SYN-VBL-commerce+international+viande+volaille-2012.pdf

- FranceAgriMer. (2023a). Panorama international des filières poulet de chair (Rapport de l’Itavi pour FranceAgriMer). Itavi. https://www.franceagrimer.fr/content/download/73523/document/ETU_VBL_VOL_Panorama_poulet.pdf

- FranceAgriMer. (2023b). Souveraineté alimentaire : un éclairage par les indicateurs de bilan. https://www.franceagrimer.fr/content/download/70677/document/ETU-2023-SOUVERAINETE_ALIMENTAIRE.pdf

- FranceAgriMer. (2024a). Les marchés des produits laitiers, carnés et avicoles : bilan 2023 et perspectives 2024. https://www.franceagrimer.fr/content/download/73078/document/BIL-VIA-LAI-Bilan2023-Perspectives2024.pdf

- FranceAgriMer. (2024b). Baisse de la consommation de viande en France en 2023en France en 2023. Synthèses conjoncturelles, 424, 1-8. https://agreste.agriculture.gouv.fr/agreste-web/download/publication/publie/SynCsm24424/consyn424202406-ConsoViande_V2.pdf

- FranceAgriMer. (2024c). Observatoire de la formation des prix et des marges des produits alimentaires (Rapport annuel au Parlement). https://observatoire-prixmarges.franceagrimer.fr/sites/default/files/PDF/rapport_complet_ofpm_2024_internet_v11_0.pdf