Les relations commerciales agroalimentaires de la Russie avec l’Union européenne, l’embargo russe et les productions animales

Chapeau

L’embargo appliqué par la Russie depuis 2014 a modifié soudainement certains courants d’échanges internationaux dans le domaine des productions animales. Bien que l’Union Européenne (UE) ait été temporairement affectée par cette décision politique, elle est parvenue à augmenter ses exportations dans plusieurs filières (lait, porcs et volailles), grâce surtout à la hausse des importations asiatiques.

Introduction

La mondialisation des économies a atteint ces dernières années un degré élevé de conflictualité (Pouch, 2015). Outre une exacerbation de la concurrence entre les nations pour capter des parts de marché, confirmant ainsi l’heuristique du concept de géoéconomie, cette conflictualité passe aussi par la géopolitique (Lorot, 2009). A la faveur de la crise ukrainienne de 2014, les puissances occidentales ont infligé des sanctions économiques et financières à la Russie, dont les ambitions géopolitiques ont été jugées trop menaçantes pour l’intégrité territoriale de l’Ukraine. La réaction du chef d’Etat russe, Vladimir Poutine, fut immédiate. Il décréta en août 2014 un embargo sur les importations de produits agricoles et alimentaires en provenance de l’Union européenne, des États-Unis, du Canada, de l’Australie et de la Norvège (FAO, 2014).

Dans ce contexte, cet article suggère de s’interroger sur l’ambition réelle de la Russie dissimulée derrière l’embargo. Dans la mesure où il bloque l’entrée des marchandises agroalimentaires sur le marché intérieur russe, cet embargo peut-il être appréhendé comme l’un des leviers possibles du redressement agricole du pays ? La littérature économique a souvent tenté de mesurer les impacts d’une mesure de protection commerciale de type embargo, tant pour les pays qui en sont les cibles que pour ceux qui le mettent en œuvre. Cet article entend aussi procéder à une évaluation des conséquences de l’embargo russe sur les exportations de produits agricoles et alimentaires (avec un ciblage sur les produits animaux) des économies touchées par la décision de la Russie, mais également sur les pays épargnés par l’embargo, lesquels ont pu se substituer aux exportateurs traditionnels. Y en a-t-il parmi ces derniers qui auraient profité de la perte de débouchés enregistrée par l’UE pour capter la demande intérieure russe ? Un focus sera établi sur l’UE à 28 et sur les États membres les plus concernés par cette fermeture du marché intérieur russe. Cet article est structuré autour des trois parties suivantes :

i) la première rappelle, tout d’abord, l’évolution des productions agricoles russes depuis le début des années 2000 et souligne en quoi cette dynamique productive a été influencée par une politique agricole active. Elle traite ensuite du contexte dans lequel évoluent les échanges commerciaux de produits agroalimentaires de la Russie, depuis que celle-ci est devenue membre à part entière de l’Organisation Mondiale du Commerce (OMC) en 2012 (Vercueil, 2003). Elle indique enfin les principaux facteurs ayant provoqué la décision d’appliquer un embargo et apporte des précisions sur le périmètre de celui-ci (dont la liste des produits affectés) ;

ii) la deuxième partie s’appuie sur une valorisation des données statistiques issues des douanes, avec la base de données BACI pour les échanges de la Russie et la base de données COMEXT pour les échanges de l’UE et de ses États membres. Elle analyse l’évolution des échanges commerciaux globaux et agroalimentaires de la Russie tout au long de la période 2000 à 2016, de façon à positionner les évolutions récentes dans un cadre plus large. Tout en insistant sur l’évolution des clients et fournisseurs de la Russie dans le domaine agroalimentaire, cette partie rappelle que les évolutions commerciales récentes tiennent certes à l’application de l’embargo, mais également à d’autres facteurs économiques imbriqués tels que la baisse du prix de vente des produits pétroliers, la chute de la valeur du rouble ou la perte de pouvoir d’achat des ménages russes ;

iii) la troisième partie propose une analyse ciblée sur l’évolution des échanges commerciaux de la Russie en animaux et produits d’animaux. Elle distingue successivement le secteur du lait et des produits laitiers, le secteur bovin, le secteur avicole et le secteur porcin. Une attention particulière est portée, d’une part, à l’évolution des flux commerciaux entre la Russie et l’UE et, d’autre part, à la montée en puissance d’autres pays fournisseurs du marché russe.

1. L’agriculture russe et la mise en œuvre de l’embargo

Après un rappel synthétique des évolutions de l’agriculture russe et des politiques agricoles mises en œuvre, cette première partie discute du positionnement de la Russie dans les relations commerciales internationales propres au secteur agroalimentaire (dont l’adhésion récente à l’OMC), puis elle revient sur les raisons de l’embargo et ses modalités d’application.

1.1. L’agriculture russe, les productions animales et les grandes étapes de la politique agricole

Le développement agricole russe est intimement lié à son histoire politique et économique de la seconde moitié du XXème siècle jusqu’à aujourd’hui. La collectivisation des terres durant l’ère soviétique jusqu’à la chute du mur de Berlin et la mise en place des premières réformes agraires dans les années quatre-vingt-dix laissa en chantier un espace rural russe déstructuré, mais avec de fortes potentialités (Cordonnier et Hervé, 2003). Les performances de la planification économique de l’agriculture russe étaient centrées autour des complexes tels que les kolkhozes et les sovkhozes, détenus en totalité par l’Etat russe. L’effondrement du bloc soviétique et la libéralisation de l’économie amenèrent les autorités politiques russes à entamer une vague de réformes agraires afin d’intégrer l’agriculture dans l’économie de marché. La première réforme mise en œuvre par Boris Eltsine en 1991 fut un premier pas dans ce sens, consistant à redistribuer des terres agricoles auprès des collectifs d’anciens employés des kolkhozes afin de développer la propriété privée (Lezean, 2011).

Cette réforme fut un échec cuisant. En effet, elle n’avait ni prévu de redécoupage cadastral des anciennes propriétés collectives, ni la possibilité de détacher les terrains de l’ancienne propriété collective. Par conséquent, les détenteurs de titres de propriété sur ces exploitations ne savaient pas quelles parcelles leur étaient attribuées. Ainsi, les propriétaires délaissèrent l’activité agricole sur la propriété, de taille souvent trop imposante et avec un matériel agricole vétuste. Un phénomène amplifié par la forte compétitivité de l’agriculture européenne, et dont les excédents constituaient un motif pour les décideurs politiques russes d’ouvrir leurs frontières dans le but de profiter d’une alimentation à bas coûts au regard du déficit de compétitivité de l‘agriculture russe. La conjonction de ces effets fut dévastatrice pour l’agriculture russe qui connut une chute drastique de sa production agricole nationale entre 1990 et 2000. Cette chute était d’autant plus marquée pour les produits animaux comme la viande, dont la production nationale diminua de 55 % sur cette période, entraînant par ailleurs un fort accroissement des importations, dont le point culminant fut atteint en 1997 avec 3 millions de tonnes de viandes importées contre moins d’un million en 1992.

La crise financière de 1998 provoqua un ralentissement de ces importations, la fuite des capitaux et la dévaluation du rouble ayant eu pour conséquence de renchérir leur coût. Toutefois, cette crise eut le mérite de relancer l’intérêt des acteurs privés et des pouvoirs publics dans un secteur agricole qui avait particulièrement souffert de l’échec du virage libéral, ce dans un contexte où le secteur agricole était devenu un des secteurs les plus rentables de l’économie russe. Il en a résulté des investissements accentués des oligarques russes dans des complexes agro-industriels afin de diversifier leur portefeuille d’activité. Cela s’est traduit aussi par une réorientation stratégique du secteur agroalimentaire et de la grande distribution qui actèrent que la dépendance aux importations alimentaires fragilisait considérablement leur activité (Grouiez, 2012a). Ainsi, l’apport de capitaux en amont dans les structures héritées des kolkhozes, et la volonté de consolider les approvisionnements par le maillon aval de la filière contribua à la formation de chaînes de valeur verticalement intégrées (Cordonnier, 2003).

En ce qui concerne les initiatives des pouvoirs publics, une nouvelle législation sur la vente des terres fut promulguée dès 2001 afin de mieux encadrer les transactions foncières, notamment par la redéfinition des limites cadastrales et l’officialisation de l’acte de propriété (Rylko et al., 2015). Cette nouvelle orientation du modèle agricole russe, marquée par un quadruplement des investissements russes dans l’agriculture entre 2000 et 2005 (Anfinogentova, 2006), se concrétisa lors du premier mandat de Vladimir Poutine, où l’agriculture fut déclarée « priorité nationale » en 2005, suivie de l’adoption d’une loi sur le développement agricole en 2006, puis d’un programme d’État de 2008 à 2012. L’ambition de ce dernier programme, un plan d’investissement quinquennal doté de 26 milliards de dollars, fut de lancer une véritable dynamique territoriale dans les espaces ruraux en incitant d’une part le secteur privé à engager des capitaux dans le développement d’agro-holdings, d’autre part en poussant les administrations publiques locales à accompagner ces investissements par des partenariats avec ces entreprises. Ainsi, les localités fournissent des subventions et un accès privilégié au foncier à ces agro-holdings ; de leur côté ces dernières prennent en charge, par exemple, le financement de biens et de services collectifs (réseaux de routes et d’électricité, construction de logement) dans les territoires où elles s’installent (Grouiez, 2011). Le second programme, étalé sur la période 2013-2020, prévoit un doublement de cette enveloppe budgétaire (plus de 52 milliards de dollars) afin d’accentuer cette orientation et de recentrer les investissements sur des productions stratégiques, comme celles du secteur animal. Ces programmes visent aussi, d’une certaine manière, à stopper la désertion du milieu rural qui s’est beaucoup accentuée pendant les années quatre-vingt-dix (forte migration vers les plus grosses villes, disparition de villages dans les zones les moins peuplées).

En effet, le secteur des productions animales russes a suivi une trajectoire plus contrastée, les investissements consentis ayant bénéficié dans un premier temps à des agro-holdings spécialisées en grandes cultures, puisque le retour sur investissement dans ce type de production s’avère plus rapide et rentable pour les détenteurs de capitaux. La chute de la production de viande fut la conséquence d’une décapitalisation accélérée des cheptels avec les réformes agraires du nouveau régime (Liefert et Liefert, 2012). En 1990, la taille du cheptel national par principaux types d’animaux était de 59 millions de têtes en bovins, 40 millions en porcins et 654 millions en volailles. En 2001, ces chiffres étaient respectivement de 27,5 millions de têtes pour les bovins, 15,8 millions pour les porcins et 341 millions pour les volailles (Suhara, 2017). Ce n’est qu’à partir de 2003 que des premières véritables mesures de soutien aux productions animales furent mise en œuvre.

Entre 2003 et 2006, une réglementation sur les importations de viande est promulguée, de même qu’un plan d’aide à l’investissement avec des subventions sur les taux d’intérêt pour les exploitants souhaitant développer les productions animales (Ambassade de France en Russie, 2016). Les deux programmes d’Etat suivants (2008-2012 et 2013-2020) marquèrent le réel décollage des productions animales russes. Ces mesures se révélèrent surtout efficaces pour les productions à cycle court, telles que la volaille et le porc, dont les productions furent respectivement multipliées par quatre et par deux entre 2004 et 2016 (figure 1).

Figure 1. Production de viandes en Russie (milliers de tonnes) (Source Rosstat).

Cette politique a été couronnée de succès. Le taux d’autosuffisance en produits carnés est en effet passé, selon les statistiques russes (Rosstat), de 64 % en 2004 à 88 % en 2015. Il convient cependant de relativiser ces chiffres. Les sanctions internationales infligées par les pays occidentaux en réponse au conflit en Ukraine, suivies de l’embargo commercial russe à partir du 7 août 2014 sur les produits alimentaires ont provoqué un double effet inflationniste sur l’économie russe. D’une part, les sanctions ont poussé les investisseurs à sortir leurs capitaux du territoire russe, entraînant alors une dépréciation du rouble et un renchérissement des importations, d’où une montée de l’inflation dans le pays. D’autre part, l’embargo alimentaire a conduit à limiter l’offre de produits alimentaires importés dans les circuits de distribution, plus compétitifs et moins coûteux en général que les produits nationaux. Ainsi, l’envolée du coût de l’alimentation pour les ménages russes a conduit ces derniers à réduire leurs achats en volume (c’est un effet de revenu négatif), et à substituer une part de leurs achats vers des produits moins coûteux, souvent aux dépens des protéines animales (c’est l’effet de substitution).

Par ailleurs, ces plans d’investissement successifs n’ont pas permis d’enrayer la baisse structurelle de la production de viande bovine et de produits laitiers. Le manque de moyens et de connaissances technico-économiques, de même que les retours sur investissements plus longs pour ce type d’exploitations ont découragé des potentiels investisseurs à engager des capitaux sur ces productions. Les cheptels de races à viande et de races laitières ont ainsi continué à s’éroder entre 2004 et 2015. Si le niveau de consommation de viande bovine est désormais relativement modeste en Russie (il est passé de 18 à 12 kg par habitant et par an sur la période), il en va différemment de la consommation de produits laitiers qui est importante, 242 kg par habitant et par an en moyenne 2004-2015 (estimations réalisées à partir des données de Rosstat) quand la moyenne mondiale atteint 112 kg en 2016. La stagnation, voire la légère baisse de la production laitière nationale, a consolidé la position d’importateur net de la Russie, jusqu’à ce qu’elle représente un des principaux clients de l’UE, en particulier pour le beurre et les fromages jusqu’à l’embargo de 2014.

Cette montée en puissance contrastée de l’agriculture russe, encore en phase d’émergence sur certaines productions animales, est à mettre en parallèle avec l’intégration de la Russie à l’OMC. En effet, les différentes étapes de la politique agricole russe se sont inscrites dans un cadre stratégique en relation avec le processus d’adhésion du pays à l’OMC, et dans l’objectif des autorités russes d’accéder au principal circuit du commerce international sans avoir à sacrifier son secteur agricole. L’articulation de la Fédération autour de l’Union douanière de l’Union eurasiatique en fut la principale clef de voûte (Grouiez, 2012b ; Marchand, 2014).

1.2. La Russie et les relations commerciales internationales dans le secteur agroalimentaire

L’économie russe est une terre de grands contrastes. Si elle est une puissance énergétique de premier plan, elle n’est pas une grande puissance exportatrice de produits agricoles et alimentaires, bien que sa montée en puissance en céréales soit un fait incontestable. Sur la période 2012-2015, les produits agroalimentaires pèsent pour environ 11 % des exportations totales et 25 % des importations totales du pays. La hausse des importations s’inscrit dans une tendance structurelle depuis la chute du régime communiste. Elle s’est accentuée avec l’adhésion de la Russie à l’OMC, le 22 août 2012, puisque la Russie s’était engagée à réduire ses tarifs douaniers pour faciliter la pénétration de son marché intérieur. Avant son adhésion, la Russie protégeait bien son marché avec la mise en place de contingents d’importations.

L’adhésion à l’OMC est le fruit d’une longue période de négociation, s’étalant sur treize années. Deux raisons ont conduit la Russie à envisager de devenir membre à part entière de l’OMC. La première est la reconnaissance en 2002 de son statut d’économie de marché par l’UE et les États-Unis. La seconde est son intégration la même année dans le G20, puis dans le G8. Il était du coup inconcevable qu’une puissance économique émergente, intégrée à ce club fermé des principales économies du monde, ne soit pas membre de l’OMC. Comment expliquer toutefois que le processus d’adhésion à l’OMC ait été aussi long ? Au moins deux facteurs sont à l’origine du retard. La crise de 1998 d’abord, et ensuite une instabilité politico-institutionnelle jusqu’au début 2000. La question du niveau des pics tarifaires a constitué une autre source de blocage. On sait en effet que l’un des objectifs fondamentaux de l’institution de Genève est d’amener chaque pays membre à démanteler, au moins partiellement, ses tarifs douaniers appliqués aux importations de marchandises. Moscou avait quelques réticences à s’engager dans un tel processus. En effet, certains secteurs industriels étaient encore fragiles pour affronter une concurrence que l’ouverture du marché intérieur allait occasionner. De plus, l’abaissement de l’arsenal douanier entraînait des pertes de recettes fiscales (l’application d’un droit de douane est certes un coût pour le consommateur, mais une recette pour l’Etat qui l’applique).

Par ailleurs, il y eut une forte réticence du secteur agroalimentaire à voir la Russie devenir membre de l’OMC, au moment même où celui-ci traversait une phase difficile. Ce secteur a en effet connu une succession d’aléas climatiques entre 2006 et 2010, préjudiciables aux productions agricoles, les céréales étant chaque fois en première ligne. Afin d’éviter de trop recourir aux importations, lesquelles auraient été facilitées par un abaissement des tarifs douaniers, l’Etat russe instaura une taxe à l’exportation durant l’été 2010. Le retard pris dans le processus d’adhésion à l’OMC tient aussi à la dimension contradictoire propre à l’agriculture russe. Celle-ci est partagée entre, d’une part, de grandes exploitations pilotées par des investisseurs nationaux ou étrangers et dont la stratégie est de se positionner sur les marchés mondiaux afin d’obtenir un retour rapide sur investissement, et, d’autre part, des petites et moyennes exploitations, orientées vers la production laitière ou maraîchère, qui sont potentiellement menacées par les grands pays exportateurs membres de l’OMC.

Finalement, la Fédération de Russie est devenue le 156ème membre de l’OMC le 16 décembre 2011, son adhésion effective ayant pris effet le 22 août 2012 (FranceAgriMer, 2013). Ce faisant, la Russie a donc consolidé ses (11 557) lignes tarifaires, s’engageant à réduire les tarifs douaniers de manière progressive sur une période s’étalant de 1 à 8 ans pour 7 028 d’entre elles, et à rendre son marché intérieur plus accessible aux principaux pays exportateurs de marchandises (tableau 1). Le droit de douane moyen pour les produits agricoles, qui était estimé en 2016 à 14,6 %, soit au-dessus de la moyenne globale – qui elle est passée de 11 à 8,3 % entre 2012 et 2015 – doit donc diminuer de plusieurs points d’ici à 2020 (10,8 % en 2018). Trois secteurs fonctionnent avec des taux moyens encore parfois largement au-dessus de la moyenne des droits : les animaux vivants et produits d’origine animale (plus de 30 % en 2016), les produits laitiers (17 %, l’engagement étant de les ramener à 14,9 %), le sucre et les sucreries (24 %), ainsi que les boissons et liquides alcooliques (11 %). Quant aux céréales, le droit de douane moyen, de l’ordre de 11 % en 2016, doit encore être abaissé à 10 %. Les produits oléagineux (y compris les graisses et les huiles), dont le droit moyen était encore de 9 % en 2012, apparaissent comme le secteur où l’objectif affiché d’atteindre un taux de 7,1 % a été réalisé en 2016 (OMC, 2016).

Tableau 1. Structure des droits de la nation la plus favorisée (NPF) en Russie 2012-2016 (en %) (Source : Organisation Mondiale du Commerce).

Droits NPF appliqués |

Droit consolidé final |

||

|---|---|---|---|

2012 |

2016 |

2016 |

|

Moyenne simple des droits |

11,0 |

8,3 |

8,4 |

Produits agricoles |

17,6 |

14,6 |

13,6 |

Produits non agricoles |

9,1 |

6,5 |

7,1 |

Agriculture, chasse, sylviculture et pêche |

8,5 |

6,2 |

6,3 |

Activités extractives |

4,6 |

4,3 |

5,1 |

Activités de fabrication |

11,3 |

8,5 |

8,6 |

Nombre de lignes total |

11 123 |

11 561 |

11 557 |

Devenant membre à part entière de l’OMC, la Russie a également dû se conformer aux règlements internationaux en matière de soutiens internes, calculés selon le principe de la Mesure Globale de Soutien (MGS), qui contient à la fois les dispositifs de soutien de marché et les outils de politique publique axés sur le développement de l’agriculture. Cette MGS a été évaluée en 2012 à 9 milliards de dollars, et, du fait de l’adhésion à l’OMC, devrait être divisée par deux, pour s’établir à 4,4 milliards en 2018, soit cinq ans après l’entrée de la Fédération de Russie dans l’OMC, au titre des engagements pris par Moscou.

L’abaissement des tarifs douaniers expose par conséquent davantage les productions agricoles russes à la concurrence internationale. Ces tarifs avaient jusque-là pour finalité de leur apporter une dose de protection, laquelle pouvait entrer en cohérence avec les intentions de la Russie en matière de redressement des volumes produits. Pour contenir les importations russes de produits agricoles et alimentaires, et préserver ainsi sa sécurité alimentaire, la Russie s’est impliquée dès 2010 dans une Union douanière (Vercueil, 2014a) avec la Biélorussie et le Kazakhstan. Cette dernière implique une suppression des frontières économiques et la formation d’un espace économique commun, lequel est depuis porteur d’une sécurisation des approvisionnements alimentaires du fait de l’élévation de l’interdépendance des trois pays, et singulièrement de la Biélorussie et de la Russie, dont les échanges bilatéraux sont plus intenses qu’entre celle-ci et le Kazakhstan, notamment en produits laitiers, en sucre et en produits du machinisme agricole (Mazol, 2012 ; Vercueil, 2014b). Une extension de cette Union douanière a été réalisée avec l’Arménie et le Kirghizstan en 2015. Un accord de libre-échange existe avec le Vietnam depuis 2015, mais ce pays n’est pas membre de l’Union douanière. D’autres pays ont manifesté leur intérêt pour en devenir membre dont le Tadjikistan, la Mongolie, la Tunisie et la Syrie.

Cette évolution met bien évidemment Moscou en porte à faux vis-à-vis de ses partenaires de l’OMC. En adhérant à l’OMC, la Russie a accepté le processus de libéralisation des échanges de produits agricoles et alimentaires, mais la formation de l’Union douanière Eurasienne semble faire contrepoids. Moscou se distingue de ce fait comme un pays décidé à sécuriser ses approvisionnements alimentaires. La décision d’instaurer un embargo apparaît comme une dimension supplémentaire de cette stratégie et ne peut de ce point de vue en être dissociée.

1.3. L’embargo russe : ses raisons et ses modalités d’application

Le 18 mars 2014, à la suite d’un référendum, le gouvernement russe annonce que la République de Crimée et la ville de Sébastopol, anciennement ukrainiennes, deviennent deux nouveaux « sujets de la fédération de Russie ». Moscou évoque alors un « retour » de la région offerte à la République soviétique socialiste d’Ukraine par Nikita Khrouchtchev en 1954. Dès lors, et face à ce qu’ils qualifient « d’annexion illégale », les vingt-huit États membres de l’UE décident à l’unanimité de mettre en œuvre une série de sanctions économiques à l’encontre de la Russie. D’après le règlement n°833/2014 du Conseil, les sanctions européennes appliquées alors ont pour finalité « d’accroître le coût des actions de la Russie visant à compromettre l’intégrité territoriale, la souveraineté et l’indépendance de l’Ukraine et de promouvoir un règlement pacifique de la crise ». Les sanctions appliquées, dont l’efficacité peut être discutée (Nivet, 2015), concernent trois secteurs stratégiques : l’industrie de la défense (interdiction d’exporter des armements et de la technologie) ; l’industrie pétrolière (interdiction d’exporter vers la Russie des technologies pouvant servir à l’exploration et à la production de pétrole) ; le secteur bancaire russe (interdictions portant sur le financement et l’emprunt d’entreprises de ce secteur). D’autres pays de l’Organisation de Coopération et de Développement Economique (OCDE) ont pris des mesures similaires, au premier rang desquels les États-Unis et le Canada.

A peine un mois après l’instauration de ces sanctions par l’UE, soit le 7 août 2014, Moscou a décrété un embargo sur les importations de produits agricoles et alimentaires en provenance de l’UE, des États-Unis, du Canada, de l’Australie et de la Norvège (Commission européenne, 2014 ; Pouch, 2014). Depuis lors, cet embargo a été prorogé régulièrement au gré notamment du renouvellement des sanctions économiques infligées par l’UE. Au-delà des pays ciblés dès le début, cet embargo a été étendu à l’Albanie, au Monténégro, à l’Islande, au Liechtenstein le 13 août 2015, puis à l’Ukraine à compter du 1er janvier 2016. Selon un décret publié en 2017 à l’initiative du Président Poutine, l’embargo a été prolongé jusqu’en décembre 2018.

La liste (2018) des produits agroalimentaires soumis à l’embargo est précisée dans le tableau 2. Elle concerne : la viande bovine ; la viande porcine ; la viande de volailles ; certains abats et certaines graisses ; les saucisses et produits similaires à base de viande ; le lait et les produits laitiers ; les poissons, crustacés et mollusques ; les légumes, racines et tubercules alimentaires ; les fruits et noix. Si plusieurs produits ont été ajoutés ou retirés de cette liste depuis 2014, ceux-ci portent sur des montants peu élevés.

Tableau 2. Liste des produits agricoles, alimentaires et de matières premières interdites à l’importation en Russie au 31 décembre 2017 (Source : Commission européenne - Agence Fédérale pour la sécurité de la chaine alimentaire - Newsflash 2017/29).

Code douanier |

Nom des produits |

|---|---|

0201 |

Viande de bovin fraîche et réfrigérée. |

0202 |

Viande de bovin congelée. |

0203 |

Viande de porc fraîche, réfrigérée et congelée. |

Dans 0206 |

Abats comestibles des animaux des espèces bovine, porcine, ovine, caprine, |

0207 |

Volaille et sous-produits, mentionnés sous le code 0105, frais, réfrigérés |

0209 |

Graisses des animaux de l’espèce porcine séparées de la viande maigre et |

Dans 0210 |

Viande salée, marinée, sèche ou fumée. Abats d’animaux des espèces bovine |

Dans 0301 |

Poissons vivants, à l’exception des alevins de saumon (Salmo salar) et de truites |

0302 à 0308 |

Poissons et crustacés, mollusques et autres invertébrés aquatiques (à l’exception |

0401 à 0406 |

Lait et produits laitiers (à l’exception du lait sans lactose et des produits laitiers |

0701 à 0714 |

Légumes, racines comestibles et tubercules (à l’exception des plants de pommes |

0801-0811, 0813 |

Fruits et noix. |

1501 |

Graisses des animaux de l’espèce porcine (y compris saindoux et du lard) |

1502 |

Graisses des animaux des espèces bovine, ovine ou caprine, autres que celles |

1503 |

Stéarine solaire, huile de saindoux, oléostéarine, oléomargarine et huile de suif, |

1601 00 |

Saucisses et produits similaires, abats ou sang et produits alimentaires finis |

1602 49 |

Préparations mélangées qui contiennent de la graisse de porc. |

1602 90 |

Préparations de sang de tous animaux qui contiennent des abats |

Dans 1901 90 110 0 et 910 0 Dans 2106 90 920 0 et 980 4 Dans 2106 90 980 5 et 980 9 |

Aliments ou produits finis (à l'exception des compléments biologiquement actifs ; |

2. Les échanges agroalimentaires de la Russie à l’épreuve de l’embargo

L’analyse de l’évolution des échanges agroalimentaires de la Russie est conduite à partir de la base de données BACI développée par le Centre d’Etudes Prospectives et d’Informations Internationales (CEPII). Cet outil statistique sur le commerce utilise les informations primaires de la base de données COMTRADE mise en œuvre par la division statistique des Nations Unies. BACI est construite selon une procédure originale qui concilie les déclarations de l'exportateur et celles de l'importateur. Cette procédure d'harmonisation permet d'étendre le nombre de pays pour lesquels des données commerciales sont disponibles, par rapport à l'ensemble de données originales (Gaulier et Zignago, 2010). Les informations sur les échanges de l’UE et de ses États membres avec la Russie ou d’autres pays sont issues, quant à elles, de la base de données COMEXT qui permet d’accéder à une désagrégation plus fine des produits et de distinguer le commerce intra-UE du commerce extra-UE. Produite par les services d’Eurostat, cette dernière permet de rendre compte des échanges extra-UE, mais également de ceux entre les États membres de l’UE.

Les données sur le commerce sont renseignées ici pour la période 2000 à 2016. Des regroupements de dates sont parfois opérés pour éviter une démultiplication trop importante des données statistiques dans les tableaux. Ainsi, les regroupements privilégiés conduisent à retenir trois périodes : la moyenne de la période 2000 à 2004 ; la moyenne de la période 2010 à 2013 (années antérieures à l’embargo) ; l’année 2016 (dernière date disponible). Les valeurs sont exprimées en euros courants. Pour BACI, les valeurs étaient initialement exprimées en US dollars, mais elles ont été converties en euros selon le taux de change annuel retenu par les services de l’Organisation de Coopération et de Développement Économique (OCDE).

2.1. Une forte détérioration du solde commercial global de la Russie depuis 2013 et une place limitée de l’agroalimentaire dans les échanges totaux

Les exportations totales de la Russie (tous secteurs d’activité confondus), ont été triplées entre 2000-04 et 2010-13, pour atteindre 368 milliards d’euros. L’ouverture croissante des économies, la hausse du prix des ressources énergétiques (pétrole, gaz, charbon) et la demande européenne soutenue ont largement contribué à cette évolution. La tendance s’est inversée depuis 2010-13, avec une chute de 30 % des exportations russes (à 259 milliards d’euros en 2016). La baisse du prix du pétrole, la dépréciation du rouble face au dollar américain et les sanctions internationales qui pénalisent certains flux commerciaux bilatéraux sont les principaux facteurs explicatifs de ce recul (Berg, 2016). Si les exportations de la Russie vers l’UE ont baissé de 30 % entre 2010-13 et 2016, l’UE reste de loin le premier débouché de la Russie (46 % des exportations). En 2016, les exportations russes relèvent à 58 % d’hydrocarbures et de produits pétroliers (Direction Générale du Trésor, 2017), 10 % de métaux et produits métalliques, 8 % de matériels de transports et d’équipements industriels, 7 % de produits chimiques et 6 % de produits agroalimentaires.

Les importations de la Russie, qui était de 48 milliards d’euros en 2000-04, ont fortement progressé pour atteindre 218 milliards d’euros en 2010-13. Elles ont ensuite baissé d’environ un quart pour s’établir à 165 milliards d’euros en 2016, dont 13 % de produits agroalimentaires. En dépit de l’embargo appliqué à certains produits agroalimentaires, l’UE reste le premier fournisseur de la Russie en 2016, avec 38 % du total de ses importations (Verceuil, 2017). La balance commerciale globale de la Russie est largement positive (94 milliards d’euros en 2016, soit l’équivalent de 8 % du produit intérieur brut) malgré une forte baisse enregistrée depuis 2012 (- 68 milliards d’euros, dont - 32 milliards d’euros avec l’UE). Elle est également toujours positive avec l’UE (+ 55 milliards d’euros en 2016).

2.2. Une amélioration du solde agroalimentaire de la Russie avec l’UE en raison surtout de la baisse de ses importations

En se focalisant sur le secteur agroalimentaire, la période récente a été caractérisée par une amélioration de la balance commerciale de la Russie (Shagaida, 2016 ; Gardner, 2017). Le solde agroalimentaire russe demeure certes négatif en 2016 (- 4,8 milliards d’euros), mais à un niveau moindre qu’en 2010-2013 (- 17,7 milliards d’euros). Cette amélioration tient à une hausse des exportations (+ 4,9 milliards d’euros) et à une baisse des importations (- 8 milliards d’euros). En 2016, la Russie est déficitaire en produits agroalimentaires avec l’UE (- 3,6 milliards d’euros). Elle l’est aussi avec la Biélorussie, le Brésil, l’Équateur, l’Indonésie, le Paraguay, le Chili et l’Argentine (tableau 3). Les principaux pays avec lesquels elle est excédentaire sont l’Egypte, la Turquie, le Kazakhstan, la Corée du Sud et le Japon.

Tableau 3. Échanges agroalimentaires de la Russie avec ses principaux pays partenaires entre 2000 et 2016. Classement des pays par ordre croissant du solde 2016 (Millions d’euros courants par an), (Source : BACI (sauf pour l’UE : Comext)/Traitement INRA, SMART-LERECO).

Exportations |

Importations |

Solde |

|||||||

|---|---|---|---|---|---|---|---|---|---|

2000-04 |

2010-13 |

2016 |

2000-04 |

2010-13 |

2016 |

2000-04 |

2010-13 |

2016 |

|

UE-28 |

1 081 |

1 657 |

1 972 |

4 073 |

10 810 |

5 608 |

- 2 991 |

- 9 152 |

- 3 636 |

Biélorussie |

415 |

535 |

755 |

606 |

2 609 |

3 302 |

- 191 |

- 2 074 |

- 2 547 |

Brésil |

8 |

7 |

4 |

1 047 |

2 532 |

1 834 |

- 1 039 |

- 2 526 |

- 1 830 |

Équateur |

0 |

4 |

2 |

192 |

557 |

715 |

- 192 |

- 552 |

- 713 |

Indonésie |

1 |

25 |

26 |

75 |

459 |

675 |

- 74 |

- 434 |

- 650 |

Paraguay |

0 |

0 |

1 |

8 |

445 |

594 |

- 8 |

- 445 |

- 593 |

Chili |

1 |

3 |

2 |

34 |

336 |

469 |

- 34 |

- 333 |

- 466 |

Argentine |

0 |

0 |

1 |

184 |

504 |

431 |

- 184 |

- 504 |

- 430 |

Inde |

3 |

57 |

111 |

164 |

314 |

464 |

- 160 |

- 257 |

- 353 |

Vietnam |

2 |

22 |

65 |

67 |

213 |

284 |

- 65 |

- 191 |

- 220 |

Serbie |

6 |

34 |

59 |

13 |

130 |

275 |

- 7 |

- 96 |

- 216 |

Côte d'Ivoire |

22 |

2 |

14 |

103 |

89 |

204 |

- 81 |

- 87 |

- 190 |

Israël |

32 |

105 |

59 |

23 |

274 |

248 |

9 |

- 169 |

- 189 |

Malaisie |

0 |

5 |

32 |

81 |

208 |

160 |

- 81 |

- 203 |

- 128 |

N. Zélande |

0 |

2 |

2 |

38 |

130 |

129 |

- 38 |

- 129 |

- 126 |

Maroc |

34 |

39 |

141 |

58 |

207 |

267 |

- 24 |

- 168 |

- 126 |

Suisse |

5 |

22 |

38 |

20 |

126 |

151 |

- 15 |

- 105 |

- 113 |

États-Unis |

210 |

211 |

266 |

761 |

1 197 |

362 |

- 551 |

- 986 |

- 97 |

Chine |

122 |

818 |

1 522 |

317 |

1 216 |

1 531 |

- 194 |

- 399 |

- 10 |

Liban |

20 |

91 |

213 |

3 |

4 |

6 |

17 |

87 |

207 |

Arabie Saoudite |

65 |

273 |

226 |

0 |

8 |

0 |

65 |

265 |

225 |

Bangladesh |

5 |

20 |

272 |

1 |

21 |

27 |

4 |

- 1 |

245 |

Nigeria |

7 |

26 |

266 |

4 |

17 |

13 |

3 |

8 |

253 |

Ukraine |

196 |

516 |

509 |

771 |

1 479 |

117 |

- 575 |

- 963 |

393 |

Japon |

504 |

533 |

637 |

11 |

31 |

21 |

492 |

502 |

616 |

Corée du Sud |

146 |

617 |

964 |

88 |

137 |

91 |

58 |

481 |

874 |

Kazakhstan |

230 |

996 |

1 137 |

197 |

160 |

245 |

33 |

836 |

892 |

Turquie |

69 |

981 |

1 545 |

195 |

970 |

495 |

- 126 |

11 |

1 051 |

Égypte |

85 |

1 521 |

1 773 |

19 |

222 |

245 |

66 |

1 298 |

1 528 |

Monde |

3 676 |

11 995 |

16 906 |

10 664 |

29 735 |

21 728 |

- 6 988 |

- 17 741 |

- 4 822 |

Les exportations agroalimentaires de la Russie s’élèvent, en 2016, à 16,9 milliards d’euros. Bien qu’il soit en hausse, ce montant reste nettement inférieur à celui des cinq leaders mondiaux à l’export que sont l’UE (133 milliards d’euros), les États-Unis (127 milliards d’euros), la Chine (63 milliards d’euros), le Brésil (62 milliards d’euros) et le Canada (42 milliards d’euros). Les exportations agroalimentaires russes sont équivalentes à celles d’un pays comme le Danemark, dont la superficie totale est quatre cent fois inférieure. En 2016, l’UE est la première destination avec 12 % des exportations russes, devant l’Égypte, la Turquie, la Chine, le Kazakhstan, la Corée du Sud, la Biélorussie et l’Ukraine.

Les importations agroalimentaires de la Russie s’élèvent, en 2016, à 21,7 milliards d’euros. Ce montant est, là aussi, nettement inférieur à celui des cinq leaders à l’import que ce sont l’UE (130 milliards d’euros), les États-Unis (128 milliards d’euros), la Chine (115 milliards d’euros, y compris Hong-Kong), le Japon (58 milliards d’euros) et le Canada (31 milliards d’euros). Après avoir fortement augmenté entre 2000-2004 et 2010-2013 (+ 19,1 milliards d’euros), les importations agroalimentaires russes ont baissé de 27 % entre 2010-13 et 2016. Ce recul tient certes à l’application de l’embargo, mais il s’explique aussi par le développement de l’offre agricole dans certains secteurs et la perte de pouvoir d’achat des ménages russes. En 2016, l’UE demeure le premier fournisseur agroalimentaire de la Russie, avec 26 % du total de ses importations. Elle devance ainsi la Biélorussie (15 %), le Brésil (8 %), la Chine (7 %), l’Équateur (3 %) et l’Indonésie (3 %). En représentant 4,2 % du total de ses exportations agroalimentaires en 2016 (contre 10,1 % en 2010-2013), la Russie est devenue le cinquième client de l’UE.

Si l’UE est un partenaire commercial important pour la Russie dans le domaine agroalimentaire, la réciproque n’est pas aussi évidente (Parlement européen, 2016). Les importations de l’UE en provenance de la Russie atteignent 1,97 milliard d’euros, soit seulement 1,5 % du total de ses importations. La Russie occupe ainsi la vingt-quatrième position des pays fournisseurs de l’UE. Les cinq premiers États membres concernés par ces importations sont les Pays-Bas, l’Allemagne, le Royaume-Uni, l’Italie et la Pologne (tableau 4). En 2016, la Russie ne compte que pour 0,2 % des importations agroalimentaires de la France. Notons cependant que certains produits russes importés par d’autres États membres de l’UE sont susceptibles d’être destinés in fine, après un éventuel processus de transformation, au marché français.

Tableau 4. Echanges des États membres de l’UE avec la Russie en produits agroalimentaires entre 2010-13 et 2016. Classement des pays par ordre croissant de la variation du solde (Millions d’euros courants par an), (Source : Comext/Traitement INRA, SMART-LERECO).

Sensibilité /Embargo |

Exportations |

Importations |

Solde commercial |

||||||

|---|---|---|---|---|---|---|---|---|---|

2016 |

2016/ |

2016/ |

2016 |

2016/ |

2016/ |

2016 |

2016/ 2010-13 (%) |

||

Allemagne |

44 |

907 |

- 912 |

- 50 |

214 |

41 |

24 |

694 |

- 952 |

Pays-Bas |

30 |

831 |

- 611 |

- 42 |

343 |

183 |

114 |

489 |

- 794 |

Lituanie |

63 |

425 |

- 678 |

- 61 |

119 |

42 |

55 |

306 |

- 720 |

Pologne |

59 |

384 |

- 595 |

- 61 |

139 |

69 |

99 |

246 |

- 664 |

Danemark |

56 |

153 |

- 386 |

- 72 |

111 |

46 |

71 |

43 |

- 432 |

Espagne |

52 |

242 |

- 423 |

- 64 |

117 |

- 53 |

- 31 |

125 |

- 370 |

France |

35 |

346 |

- 338 |

- 49 |

96 |

- 13 |

- 12 |

250 |

- 325 |

Finlande |

66 |

135 |

- 300 |

- 69 |

42 |

18 |

75 |

94 |

- 317 |

Belgique |

50 |

318 |

- 220 |

- 41 |

132 |

43 |

48 |

186 |

- 264 |

Lettonie |

9 |

392 |

- 120 |

- 23 |

82 |

15 |

22 |

310 |

- 135 |

Estonie |

34 |

95 |

- 122 |

- 56 |

18 |

3 |

20 |

76 |

- 125 |

Irlande |

52 |

68 |

- 100 |

- 60 |

16 |

10 |

167 |

52 |

- 110 |

Grèce |

68 |

38 |

- 109 |

- 74 |

72 |

- 2 |

- 3 |

- 34 |

- 107 |

Roy-Uni |

31 |

127 |

- 52 |

- 29 |

171 |

23 |

16 |

- 44 |

- 76 |

Autriche |

37 |

150 |

- 62 |

- 29 |

5 |

- 2 |

- 29 |

145 |

- 59 |

Italie |

28 |

422 |

- 174 |

- 29 |

155 |

- 123 |

- 44 |

267 |

- 51 |

UE-28 |

43 |

5 608 |

- 5 202 |

- 48 |

1 972 |

314 |

19 |

3 636 |

- 5 516 |

(*) % des exportations de 2010-2013 (en valeur) concernées par l’embargo.

Les exportations de l’UE vers la Russie, qui sont passées de 4,1 milliards d’euros en 2000-2004 à 10,8 milliards d’euros en 2010-2013, ont été divisées par près de deux depuis lors (5,6 milliards d’euros en 2016). La Russie qui était le deuxième client de l’UE en 2011 occupe la cinquième position en 2016, avec 4,1 % des exportations agroalimentaires européennes. Elle est devancée par les États-Unis (21,1 milliards d’euros), la Chine (15,5 milliards d’euros), la Suisse (8,2 milliards d’euros) et le Japon (6 milliards d’euros). D’après nos calculs, la liste des produits ciblés par l’embargo concerne 43 % du total des exportations agroalimentaires de l’UE vers la Russie (en valeurs de 2010-2013). Les produits non concernés sont notamment les boissons, vins et spiritueux, les céréales et produits de la minoterie, les productions horticoles et le sucre. Entre 2010-2013 et 2016, les exportations agroalimentaires européennes ont chuté de 49 %, soit une baisse plus importante que le « taux de sensibilité à l’embargo » estimé précédemment (43 %). Ceci rappelle que la baisse des exportations tient certes à la mise en œuvre de l’embargo (« effet propre »), mais également à d’autres considérations que certains économistes ont cherché à isoler (Cheptea et Gaigné, 2018). Les produits agroalimentaires européens non concernés par l’embargo ont, en effet, enregistré une baisse de leurs exportations de 17 % entre 2010-13 et 2016 (et - 25 % dans le cas des boissons, vins et spiritueux).

Tous les États membres de l’UE ont subi une baisse de leurs exportations entre 2010-2013 et 2016. Les baisses les plus fortes ont été observées en Allemagne (- 912 millions d’euros ; Fedoseeva, 2016), en Lituanie (- 678 millions d’euros) et aux Pays-Bas (- 611 millions d’euros). Dans une large majorité de pays européens, le recul des exportations entre 2010-13 et 2016 a été plus important en pourcentage que leur « taux de sensibilité ». C’est le cas en France où il a été de 49 % alors que 35 % des valeurs exportées étaient concernées par l’embargo. Pour les produits non concernés par l’embargo, les exportations françaises vers la Russie ont baissé de 30 %, avec un recul de moitié pour les boissons, vins et alcools (Crozet et Hinz, 2016).

Entre 2010-13 et 2016, le recul du solde agroalimentaire de l’UE avec la Russie (- 5,5 milliards d’euros) a été nettement plus important que celui observé dans tous les autres pays concernés par l’embargo (Smutka et al., 2016), dont l’Ukraine (- 1,3 milliard d’euros), les États-Unis (- 889 millions d’euros), le Canada (- 342 millions d’euros) et l’Australie (- 181 millions d’euros). De nombreux autres pays ont enregistré une détérioration de leur balance agroalimentaire avec la Russie, y compris le Brésil (- 698 millions d’euros depuis 2010-2013) dont les performances en viande porcine se sont pourtant améliorées (+ 129 millions d’euros). A l’autre extrême, les cinq pays qui ont le plus amélioré leur situation sont la Biélorussie (+ 473 millions d’euros), l’Indonésie (+ 216 millions d’euros), l’Équateur (161 millions d’euros), le Paraguay (+ 148 millions d’euros) et le Chili (+ 133 millions d’euros). Ces pays ont été favorisés par l’embargo dans la mesure où ils sont parfois devenus exportateurs de produits initialement fournis au marché russe par les pays affectés par l’embargo. D’après nos estimations, il semble que l’amélioration de la performance commerciale de ces pays avec la Russie ne résulte pas ou alors très peu d’un « effet de contournement de l’embargo » (achat accentué par ces pays de produits issus des pays frappés par l’embargo pour les revendre ensuite, avec plus ou moins de transformation, à la Russie). Les autorités russes ont œuvré dans ce sens car elles redoutaient que des produits alimentaires issus des pays concernés par l’embargo arrivent sur le marché russe via d’autres pays tels que la Suisse, la Biélorussie ou le Kazakhstan (ces deux pays étant liés à la Russie par une Union douanière depuis janvier 2010). Ainsi, un communiqué du Ministère de l’agriculture russe a précisé que les produits indûment présents sur le marché russe ne seraient plus renvoyés mais tout simplement détruits.

2.3. La Russie améliore ses performances à l’export en céréales mais reste largement déficitaire en productions animales

Une déclinaison de l’évolution du commerce extérieur agroalimentaire de la Russie en fonction de différents types de produits apporte des éléments complémentaires à la compréhension de la dynamique de l’agriculture russe et des implications de l’embargo (tableau 5). Les échanges agroalimentaires de la Russie sont répartis en trois grandes rubriques, à savoir les productions végétales au sens large (y compris les boissons, vins et alcools, les fruits et légumes, les produits horticoles et les produits exotiques), les productions animales au sens large (animaux vivants, viandes et produits issus des animaux dont le lait, les œufs…) et le secteur des poissons.

Tableau 5. Echanges agroalimentaires de la Russie selon les types de produits entre 2000 et 2016 (Millions d’euros courants par an), (Source : BACI/Traitement INRA, SMART-LERECO).

Exportations |

Importations |

Solde |

|||||||

|---|---|---|---|---|---|---|---|---|---|

2000-04 |

2010-13 |

2016 |

2000-04 |

2010-13 |

2016 |

2000-04 |

2010-13 |

2016 |

|

Productions végétales (1) |

1 869 |

8 911 |

12 832 |

7 084 |

18 359 |

15 337 |

- 5 215 |

-9 449 |

-2 505 |

Boissons, vins et alcools |

166 |

381 |

403 |

652 |

2 022 |

1 503 |

- 487 |

-1 641 |

-1 100 |

Céréales et minoterie |

754 |

4 366 |

6 017 |

528 |

459 |

425 |

225 |

3 906 |

5 592 |

Préparations de céréales |

83 |

306 |

401 |

186 |

521 |

432 |

- 103 |

-215 |

-32 |

Oléagineux |

115 |

237 |

531 |

125 |

749 |

1 394 |

- 10 |

- 512 |

- 863 |

Sucres |

83 |

206 |

247 |

1 248 |

1 343 |

603 |

- 1 165 |

- 1 137 |

- 355 |

Horticulture |

1 |

1 |

2 |

99 |

561 |

475 |

-98 |

- 560 |

- 472 |

Fruits comestibles |

47 |

57 |

79 |

897 |

4 070 |

2 876 |

- 850 |

- 4 012 |

- 2 797 |

Légumes |

47 |

170 |

396 |

318 |

1 925 |

1 262 |

- 270 |

- 1 755 |

- 866 |

Préparations fruits-légumes |

49 |

137 |

200 |

485 |

1 135 |

992 |

- 436 |

- 998 |

- 791 |

Café, thé et cacao |

118 |

495 |

555 |

768 |

1 969 |

2 019 |

- 650 |

- 1 474 |

- 1 464 |

Autres productions végétales |

406 |

2 553 |

4 001 |

1 778 |

3 606 |

3 356 |

- 1 372 |

- 1 052 |

645 |

Productions animales (2) |

252 |

511 |

692 |

3 089 |

9 315 |

4 804 |

- 2 837 |

- 8 803 |

- 4 111 |

Produits laitiers |

170 |

289 |

297 |

759 |

3 160 |

2 186 |

- 588 |

- 2 871 |

- 1 889 |

Secteur bovin |

11 |

21 |

27 |

710 |

2 616 |

1 300 |

- 698 |

- 2 595 |

- 1 273 |

- Bovins vivants |

2 |

4 |

6 |

8 |

224 |

100 |

- 6 |

- 220 |

-94 |

- Viande bovine |

9 |

17 |

21 |

701 |

2 392 |

1 201 |

- 692 |

- 2 375 |

- 1 179 |

Secteur ovin-caprin |

1 |

1 |

2 |

8 |

41 |

17 |

- 7 |

- 40 |

- 16 |

- Ovins-caprins vivants |

1 |

0 |

1 |

0 |

0 |

1 |

1 |

0 |

0 |

- Viande ovine-caprine |

0 |

0 |

1 |

8 |

40 |

16 |

- 8 |

-40 |

- 15 |

Secteur porcin |

18 |

65 |

123 |

717 |

2 149 |

622 |

- 700 |

- 2 083 |

- 498 |

- Porcs vivants |

0 |

0 |

1 |

4 |

86 |

10 |

- 4 |

- 86 |

- 10 |

- Viande porcine |

17 |

65 |

123 |

713 |

2 062 |

611 |

- 695 |

- 1 998 |

- 489 |

Secteur avicole |

14 |

68 |

134 |

733 |

858 |

550 |

- 720 |

- 790 |

- 416 |

- Œufs |

7 |

18 |

16 |

36 |

139 |

205 |

- 29 |

- 121 |

- 189 |

- Volailles vivantes |

1 |

4 |

7 |

10 |

41 |

33 |

- 9 |

- 37 |

- 26 |

- Viande de volailles |

6 |

46 |

111 |

688 |

678 |

312 |

- 681 |

- 633 |

- 201 |

Autres productions animales |

39 |

67 |

109 |

162 |

491 |

129 |

- 124 |

- 424 |

- 19 |

Poissons (3) |

1 554 |

2 573 |

3 382 |

490 |

2 062 |

1 587 |

1 064 |

511 |

1 794 |

Total (1) + (2) + (3) |

3 676 |

11 995 |

16 906 |

10 664 |

29 735 |

21 728 |

- 6 988 |

- 17 741 |

- 4 822 |

En 2016, les productions végétales occupent une place centrale dans le commerce agroalimentaire russe, tant au niveau des exportations (76 % des exportations agroalimentaires, surtout des céréales) que des importations (70 %, surtout des fruits). La balance commerciale de la Russie en productions végétales demeure négative en 2016 (- 2,5 milliards d’euros), malgré une forte amélioration de la situation (+ 6,9 milliards d’euros depuis 2010-2013). Le développement des surfaces et l’amélioration des rendements favorisent depuis plusieurs années l’essor de la production céréalière qui avoisine en 2017 son record historique (127 millions de tonnes en 1978). Les exportations russes de céréales (surtout de blé) et de produits de la minoterie, destinées en premier lieu à l’Egypte, la Turquie, l’Iran et le Bangladesh, ont fortement progressé pour atteindre 6,4 milliards d’euros, soit 38 % des exportations agroalimentaires. La Russie reste déficitaire pour la plupart des productions végétales telles les fruits comestibles (- 2,8 milliards d’euros en 2016), les boissons, vins et alcools (- 1,1 milliard d’euros), les légumes (- 866 millions d’euros), les préparations à base de fruits et légumes (- 791 millions d’euros), les produits horticoles (- 472 millions d’euros) et le sucre (- 355 millions d’euros).

Dans le secteur des poissons, la Russie est excédentaire en 2016 (+ 1,8 milliard d’euros). Les exportations russes de poissons, qui ont augmenté de 810 millions d’euros entre 2010-2013 et 2016, sont destinées principalement à la Chine, la Corée du Sud, l’UE et le Japon. Les importations en poissons, qui ont baissé de 475 millions d’euros au cours de la même période, proviennent surtout du Chili, de l’UE, de la Chine et de la Biélorussie.

Historiquement, les productions animales pèsent très faiblement dans les exportations agroalimentaires de la Russie. En 2016, elles s’élèvent à 692 millions d’euros, soit 4,1 % du total. Regroupant surtout des produits laitiers, de la viande porcine et de la viande de volailles, elles sont destinées au Kazakhstan (30 %), à l’Ukraine (16 %), à la Chine (14 %), à la Biélorussie (12 %) et à l’Azerbaïdjan (4 %). Les importations de l’UE en productions animales en provenance de la Russie sont aujourd’hui insignifiantes (22 millions d’euros). Compte tenu de l’embargo, les importations de la Russie en productions animales ont drastiquement chuté (- 48 % entre 2010-13 et 2016 contre - 16 % en productions végétales). Représentant 4,8 milliards d’euros en 2016, elles se font principalement depuis la Biélorussie (50 %), le Brésil (20 %), l’UE (10 %), le Paraguay (6 %) et l’Argentine (4 %). Les importations en provenance de l’UE ont baissé de 85 % entre 2010-13 et 2016, soit un recul de 2,8 milliards d’euros. Ce repli est, à lui seul, nettement supérieur à l’augmentation des exportations vers le marché russe de plusieurs pays dont la Biélorussie (+ 313 millions d’euros), le Kazakhstan (+ 27 millions d’euros), la Suisse (+ 17 millions d’euros), l’Inde (+ 17 millions d’euros) ou la Turquie (+ 14 millions d’euros). L’amélioration de la balance commerciale de la Russie en productions animales tient donc essentiellement au recul de ses importations en provenance de l’UE, notamment de produits laitiers et de viande porcine.

3. L’évolution des échanges de la Russie dans quatre filières animales et les principales implications pour l’UE de l’embargo

Dans cette troisième et dernière partie, une attention est portée aux quatre filières animales suivantes : le secteur du lait et les produits laitiers ; le secteur bovin ; le secteur porcin ; le secteur avicole. Pour chacune de ces filières, l’objectif est de mettre en évidence, d’une part, la dynamique productive et commerciale de la Russie tout au long de la période 2000 à 2016 et, d’autre part, de rappeler en quoi le marché russe (avec ou sans l’embargo) était/est plus ou moins important pour les filières animales européennes.

3.1. Le secteur laitier

Avec environ 7,5 millions de vaches, la Russie a produit 30,7 millions de tonnes de lait en 2016 d’après l’agence Rosstat. Le secteur laitier russe a enregistré une forte baisse de son cheptel et de sa production laitière entre 1992 (47,7 millions de tonnes) et 2000 (32,3 millions de tonnes). Depuis lors, la production laitière russe a oscillé entre 30 et 33 millions de tonnes, soit 3,7 % de la production mondiale de 2017. L’augmentation de la production dans de grandes sociétés laitières ne parvient, en effet, que difficilement à combler le recul de l’offre dans les élevages à dimension familiale (Institut de l’Élevage, 2017). Plusieurs facteurs pénalisent le développement du secteur laitier en Russie : la longueur du cycle de production ne permettant pas un retour rapide sur les investissements, cela entraîne un désintérêt des investisseurs potentiels ; les disponibilités en fourrages ne sont pas toujours optimales ; la rentabilité des élevages et des industries de la transformation est plutôt faible, d’autant que le niveau des coûts de production augmente ; une part importante de la production laitière russe (environ 40 %) est valorisée directement par les ménages sans avoir fait l’objet d’une transformation par des industriels du secteur ; la baisse du pouvoir d’achat des ménages fragilise le niveau de consommation.

En rapportant la production laitière à la population, les disponibilités intérieures en lait sont estimées à 210 kg par habitant et par an, soit pratiquement le double de la moyenne mondiale. Il n’en demeure pas moins que dans ce pays où la consommation de produits laitiers reste importante, la production de lait se révèle être structurellement insuffisante pour satisfaire les besoins domestiques. Ainsi, la Russie est historiquement un des principaux importateurs de lait et de produits laitiers au monde (Chatellier, 2016). En 2016, malgré une diminution de la consommation de produits laitiers induite par la crise économique (baisse du revenu des ménages russes) et une réduction drastique de ses approvisionnements en provenance de l’UE (son principal fournisseur historique), la Russie occupe toujours le troisième rang mondial des importateurs de produits laitiers, pour un montant de 2,18 milliards d’euros. Elle se positionne loin derrière la Chine (8,55 milliards d’euros) et les États-Unis (3,84 milliards d’euros), mais elle devance tous les autres importateurs que sont le Mexique (1,66 milliard d’euros), l’Arabie Saoudite (1,52 milliard d’euros), le Japon (1,47 milliard d’euros), les Emirats arabes unis (1,28 milliard d’euros), l’UE (1,27 milliard d’euros), le Vietnam (1,16 milliard d’euros), le Canada (1,15 milliard d’euros) et l’Algérie (1,03 milliard d’euros).

Les importations de la Russie en produits laitiers ont fortement augmenté, en monnaie courante, entre 2000-2004 (758 millions d’euros) et 2010-2013 (3,16 milliards d’euros), sous l’effet de besoins intérieurs croissants et, aussi, de la hausse tendancielle des prix internationaux (figure 2). Entre 2010-2013 et 2016, les importations russes de produits laitiers ont baissé de 974 millions d’euros, soit - 31 %. Les importations ayant augmenté, en parallèle, de 3,93 milliards d’euros en Chine et de 1,75 milliard d’euros aux États-Unis, le poids de la Russie dans le marché mondial des produits laitiers a reculé. L’UE est la zone qui a été le plus affectée par la baisse des importations russes. En 2010-2013, l’UE représentait 41 % des approvisionnements de la Russie en produits laitiers, juste devant la Biélorusse (39 %), mais très loin devant les quelques autres fournisseurs que sont la Nouvelle-Zélande (2,7 %), la Suisse (2,2 %), l’Argentine (1,8 %) et l’Uruguay (1,1 %). En 2016, la hiérarchie des pays fournisseurs de la Russie a évolué au bénéfice de la Biélorussie, pays qui représente désormais 73 % de ses approvisionnements. Considérant les quelques rares produits laitiers exemptés de l’embargo (le lactose, le lait infantile et les laits aromatisés), les exportations de l’UE ne sont pas devenues nulles en 2016. L’UE reste donc le second fournisseur de la Russie, avec seulement 7,3 % de ses approvisionnements. Entre ces deux dates, la baisse des exportations européennes de produits laitiers vers la Russie a été de 1,13 milliard d’euros. Les cinq États membres de l’UE les plus affectés sont, en valeur absolue, l’Allemagne (- 256 millions d’euros), la Finlande (- 226 millions d’euros), les Pays-Bas (- 152 millions d’euros), la Lituanie (- 141 millions d’euros) et la Pologne (- 91 millions d’euros). Au prorata des exportations, la Finlande et la Lituanie sont les deux pays les plus fragilisés. La baisse des exportations de l’UE a été partiellement compensée par une augmentation des importations en provenance d’autres pays. Les exportations de la Biélorussie ont certes progressé de 30 %, mais cela représente un montant de 370 millions d’euros, soit l’équivalent du tiers du recul européen. Quelques rares fournisseurs ont augmenté leurs exportations, mais pour des montants très limités : + 37 millions d’euros pour les pays de l’Amérique du Sud ; + 15 millions d’euros pour la Turquie ; + 12 millions d’euros pour Kazakhstan. La Nouvelle-Zélande et les États-Unis, qui occupent le deuxième et le troisième rang mondial des exportateurs mondiaux de produits laitiers (en valeur) derrière l’UE, sont historiquement des fournisseurs marginaux de la Russie (Institut de l’Élevage, 2016b).

Figure 2. Importations de la Russie en produits laitiers entre 2000 et 2016 (Millions d’euros courants par an), (Source : BACI/Traitement INRA, SMART-LERECO).

Au sein de l’UE, les effets économiques de l’embargo russe pour le secteur laitier ont été d’autant plus importants que la Russie était son premier client juste avant l’embargo, avec de surcroît des importations en croissance régulière (figure 3). Cet embargo est intervenu dans une période caractérisée, parallèlement, par une forte baisse des prix internationaux de produits laitiers (2015 à 2017). Outre une baisse des achats de la Chine en poudre de lait entier en provenance surtout de la Nouvelle-Zélande, le recul des prix s’explique par une progression trop rapide de la production laitière mondiale - et singulièrement européenne - par rapport aux besoins globaux. Plusieurs États membres de l’UE, dont notamment les Pays-Bas, l’Irlande et la Pologne, y ont largement contribué en développant rapidement leur production de lait suite à l’abandon des quotas laitiers à compter du 1er avril 2015 (Institut de l’Élevage, 2016a).

Figure 3. Exportations de l’UE-28 vers la Russie en produits laitiers entre 2000 et 2016 (Millions d’euros courants par an), (Source : Comext/Traitement INRA, SMART-LERECO).

La Russie représentait 11 % des exportations européennes de produits laitiers (en valeur) en 2010-13. Compte tenu de la structure des importations de ce pays, ce taux était nettement plus élevé pour les fromages (25 % des exportations européennes en valeur), le beurre (23 %), les yaourts et laits fermentés (17 %) et la crème (16 %). Pour d’autres produits laitiers, tels que les laits liquides (5 %), le lait infantile (4 %), les caséines (1,4 %), la poudre de lait entier (0,7 %) et laits concentrés (0,4 %), la sensibilité de l’UE était moindre. En 2016, l’embargo produit tous ses effets négatifs potentiels pour le secteur laitier de l’UE. En effet, avec 0,9 % des exportations de l’UE en 2016, la Russie est désormais classée au trentième rang des pays clients. Dans un marché international porteur en volume, mais néanmoins plus volatil en prix, la perte du marché russe ne s’est pas traduite par une baisse des exportations européennes de produits laitiers. Celles-ci sont passées de 11,3 milliards d’euros en 2010-2013 à 14,1 milliards d’euros en 2016, soit + 25 %. Cette performance à l’export de l’UE, qui s’accompagne d’un très faible niveau d’importations (850 millions d’euros en 2016), tient surtout à la Chine (+ 2,3 milliards d’euros depuis 2010-2013) et plus modestement aux États-Unis (+ 341 millions d’euros), à l’Arabie Saoudite (+ 252 millions d’euros) et à la Corée du sud (151 millions d’euros). Dans le cas des fromages, par exemple, les exportations de l’UE (786 000 tonnes en 2016) ont augmenté de 65 000 tonnes depuis 2010-13, malgré la perte colossale du marché russe (- 231 600 tonnes). Les ventes européennes ont en effet progressé chez ses principaux clients (+ 35 600 tonnes au Japon, + 35 200 tonnes aux États-Unis, + 33 100 tonnes en Corée du sud...). De leur côté les importations russes de fromages ont baissé de 45 % en volume.

Dans le secteur laitier, la Russie n’a donc ni été en mesure de trouver de nouveaux fournisseurs à la hauteur du repli de ses importations induit par l’embargo, ni de développer son offre intérieure de lait. Le second plan russe d’investissement pour l’agriculture sur la période 2013-2020 place pourtant la filière laitière comme l’un des secteurs prioritaires dans les mesures de soutien, avec pour ambition d’accroître la production nationale. Les premiers effets de ce programme peinent cependant à se faire ressentir, tout en notant un frémissement de la production en 2017 et début 2018. Ainsi, dans l’hypothèse où l’embargo serait levé par les autorités russes et où les ménages gagneraient en pouvoir d’achat, il est probable que l’UE retrouverait une bonne part de ses débouchés historiques. D’après nos estimations, la perte du marché russe a été, en équivalent lait, de l’ordre de 2,05 milliards de litres à l’échelle de l’UE, soit l’équivalent de 1,3 % de sa production intérieure.

3.2. Le secteur bovin

Le cheptel russe de bovins, qui était de 59 millions de têtes au début des années quatre-vingt-dix, a considérablement chuté au fil du temps. Il atteignait 28 millions de têtes au passage du millénaire pour s’établir à seulement 19,6 millions de têtes en 2017. D’après les statistiques du département américain à l’agriculture (USDA, 2017a), la production russe de viande bovine représente 1,3 million de tonnes équivalent-carcasse (tec) en 2016. Près de 85 % de ces volumes proviennent de bovins issus du secteur laitier et dont les effectifs s’inscrivent à la baisse depuis de nombreuses années. Le nombre de vaches allaitantes est d’environ 630 000 têtes, soit un effectif huit fois inférieur à celui d’un pays comme la France. Le développement du cheptel allaitant est relativement récent et résulte surtout de grandes entreprises qui ont importé des animaux reproducteurs de races Angus, Limousine et Simmental.

En Russie, la consommation de viandes s’élevait en 2010 à 64 kg par habitant et par an, dont 17 kg de viande bovine, 21 kg de viande porcine et 25 kg de viande de volailles (Prikhodko et Davleyev, 2014). La dépréciation brutale du rouble et l’accélération de l’inflation ont conduit de nombreux ménages russes à se détourner depuis lors de la viande bovine au profit des viandes blanches, moins chères.

Les exportations de la Russie dans le secteur bovin (animaux vivants et viande bovine) ont toujours été marginales (moins de 35 millions d’euros par an). Elles sont destinées à quelques pays voisins, dont le Kazakhstan, la Biélorussie, la Géorgie et l’Ukraine. Les importations de la Russie dans le secteur bovin ont baissé de moitié entre 2010-2013 (2,61 milliards d’euros) et 2016 (1,30 milliard d’euros). Les importations ayant parallèlement augmenté dans de nombreux autres pays (+ 2,92 milliards d’euros en Chine, + 2,63 milliards d’euros aux États-Unis, + 2,03 milliards d’euros au Vietnam, + 1,01 milliard d’euros en Corée du Sud), le poids de la Russie dans le commercial mondial de la viande bovine s’est fortement réduit. En 2016, les importations russes sont en effet nettement inférieures à celles des États-Unis (6,55 milliards d’euros), de la Chine (4,74 milliards d’euros), du Japon (3,12 milliards d’euros), du Vietnam (2,46 milliards d’euros), de la Corée du Sud (2,08 milliards d’euros) ou de l’UE (2,04 milliards d’euros).

En 2016, les importations russes dans le secteur bovin concernent à 8 % des bovins vivants et à 92 % de la viande bovine. Entre 2010-2013 et 2016, les importations russes de bovins vivants (produits non ciblés par l’embargo) ont baissé de 55 % en valeur. En 2016, les principaux fournisseurs de la Russie en bovins vivants sont l’UE (64 % des importations russes en valeur) et l’Australie (32 %). A cette même date, les principaux fournisseurs en viande bovine sont la Biélorussie (37 % des achats en valeur), le Brésil (30 %), le Paraguay (21 %) et l’Argentine (5 %). Parmi ces pays, seule la Biélorussie a amélioré ses exportations (+10 % en valeur) entre 2010-13 et 2016. Les évolutions sont, en revanche, négatives pour d’autres pays pourtant non concernés par l’embargo tels que le Paraguay (- 88 %), le Brésil (- 55 %) ou l’Argentine (- 42 %). Si l’UE ne compte plus dans les approvisionnements de la Russie en viande bovine, elle était son premier fournisseur au début de ce siècle (figure 4). En 2001, ces exportations ont atteint un pic à 401 900 tec, soit 80 % des exportations européennes de viande bovine (Chatellier, 2017), surtout en déstockage des viandes d’intervention dans un contexte où l’UE subissait sa deuxième crise liée à l’Encéphalopathie Spongiforme Bovine (ESB). En moyenne annuelle sur la période 2010-13, elles ne représentaient déjà plus que 79 100 tec (dont 21 % en provenance de l’Allemagne, 19 % de la Lituanie et 15 % de la Pologne), soit 30 % du total des exportations européennes. En volume, les importations russes de viande bovine ont baissé de 45 % entre 2010-2013 (1,08 million de tec) et 2016 (599 700 tec). Malgré la perte du marché russe, les exportations européennes de viande bovine se sont maintenues entre 2010-13 et 2016 en raison d’exportations accentuées vers la Bosnie-Herzégovine (+ 20 300 tec), la Chine (+ 16 200 tec), les Philippines (+ 12 100 tec), l’Israël (+ 9 600 tec) et le Vietnam (+ 9 000 tec). Les exportations européennes de bovins vivants ont, quant à elles, progressé à destination surtout des pays du pourtour méditerranéen.

Figure 4. Importations de la Russie dans le secteur bovin* entre 2000 et 2016 (Millions d’euros courants par an), (Source : BACI/Traitement INRA, SMART-LERECO).

(*) Viande bovine et bovins vivants

3.3. Le secteur avicole

Au cours des dernières années, la Russie a rapidement développé sa production de volailles de chair (+ 22 % entre 2013 et 2016). D’une situation déficitaire au début de cette décennie, elle est en passe d’atteindre prochainement l’autosuffisance, en dépit pourtant du développement rapide de la consommation intérieure. Dans un contexte économique difficile, cette viande particulièrement compétitive au niveau des prix a la préférence des ménages russes dont la consommation atteint 4,5 millions de tonnes en 2016. En Russie, le niveau individuel de consommation en viande de volailles (32 kg par habitant et par an) est près de deux fois supérieures à la moyenne mondiale, mais il reste nettement inférieur à celui de pays tels que les États-Unis ou le Brésil. L’augmentation de la consommation de poulet est, là aussi, favorisée par l’essor du secteur de la restauration rapide. La plupart des chaînes populaires, y compris « Subway, McDonalds, Burger King, KFC », et les restaurants russes « Kroshka-Kartoshka » et « Teremok » ouvrent régulièrement de nouveaux points de vente, surtout dans les grandes villes du pays.

D’après les statistiques de l’OCDE et de la FAO pour l’exercice 2016 (FAO-OCDE, 2017), la Russie est le cinquième producteur de volailles au monde (avec 4,7 millions de tonnes, soit six fois plus que vingt ans plus tôt). Elle se positionne loin derrière les leaders du secteur que sont les États-Unis (21 millions de tonnes), la Chine (18,9 millions de tonnes), le Brésil (13,9 millions de tonnes) et l’UE-28 (14,3 millions de tonnes). Au cours des dernières années, ce secteur a bénéficié de nombreux investissements privés, largement subventionnés par l’Etat. Ceux-ci ont permis de construire de nouveaux bâtiments, de recourir davantage aux technologies et d’améliorer le niveau génétique des effectifs en présence. Deux exemples parmi de nombreux projets en cours permettent de témoigner du dynamisme à l’œuvre dans cette filière : dans la région de Novossibirsk en Sibérie, le « Programme Départemental de Développement de la Volaille » a récemment lancé deux projets de construction d’unités de production et de transformation de viande de canard (site d’Ulybino) et de dinde, qui devraient atteindre leurs capacités de production maximales en 2020 (respectivement 17 000 et 10 000 tonnes par an). De même, à Novokouznetsk (Sibérie Occidentale), la construction récente d’une usine devrait produire 45 000 tonnes par an. En Russie, le développement de la production avicole par le canal de l’intégration verticale est largement privilégié. Les grandes firmes intégratrices, telles que « Prioskolye, Cherkizovo, BEZRK-Belgrankorm, Charoen Pokphand Foods », jouent un rôle structurant et accèdent d’autant plus aisément à des financements que les banques russes sont à la recherche d’investisseurs en raison de la stagnation dans d’autres secteurs (USDA, 2017b).

Les exportations de la Russie dans le secteur avicole s’élèvent à 134 millions d’euros en 2016, dont 16 millions d’euros pour les œufs et les ovoproduits, 7 millions d’euros pour les volailles vivantes et 111 millions d’euros pour la volaille de chair. Ce montant est, en dépit d’une augmentation récente (il était de 68 millions d’euros par an pour la période 2010-2013), très faible par rapport aux exportations agroalimentaires du pays (0,7 %). Légèrement inférieur à celui de la Biélorussie (234 millions d’euros) et de l’Ukraine (179 millions d’euros), ce montant est surtout très faible par rapport aux principaux exportateurs du secteur que sont le Brésil (6,65 milliards d’euros en 2016), les États-Unis (3,96 milliards d’euros), la Thaïlande (2,76 milliards d’euros) ou l’UE (2,52 milliards d’euros). En 2016, les exportations de la Russie en viande de volailles (164 800 tec), qui relèvent à 70 % de poulets commercialisés en morceaux congelés, sont destinées essentiellement à l’Ukraine (31 % des volumes), au Kazakhstan (30 %), au Vietnam (13 %) et à la Chine (10 %).

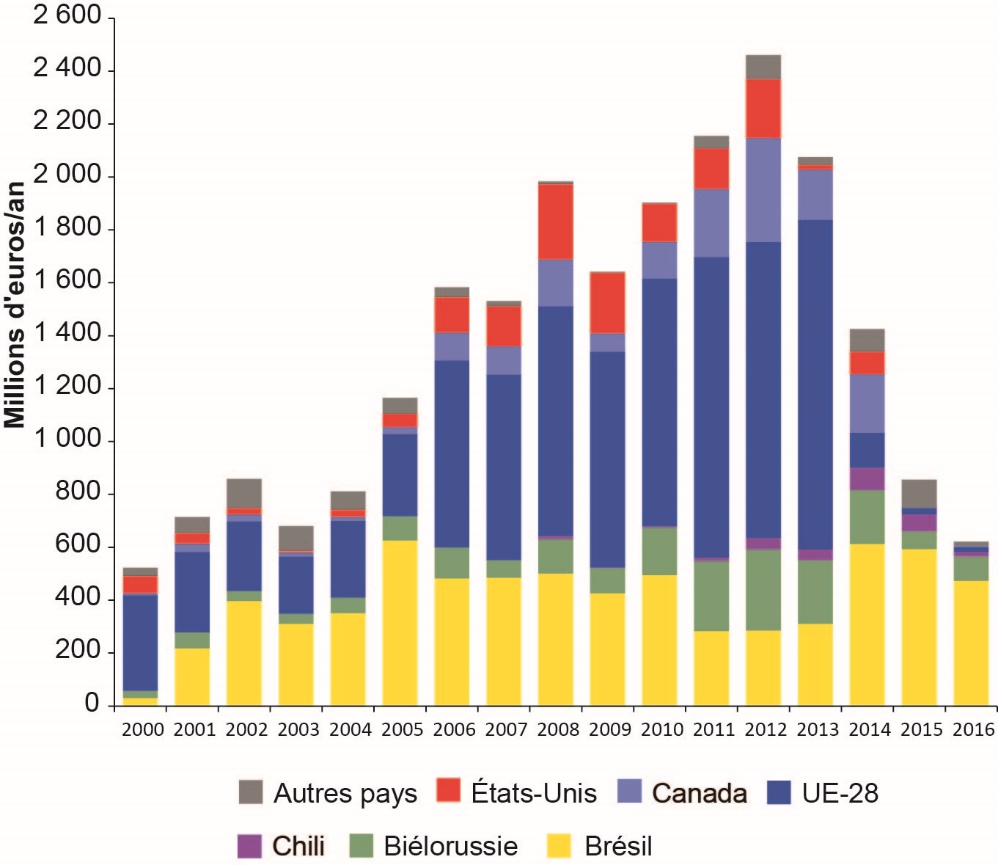

Les importations de la Russie dans le secteur avicole (figure 5) s’élèvent à 550 millions d’euros en 2016, dont 205 millions d’euros en œufs et ovoproduits, 33 millions d’euros en volailles vivantes et 312 millions d’euros en viande de volailles. Ce montant est nettement inférieur à celui des principaux importateurs de ce secteur que sont le Japon (2,86 milliards d’euros), la Chine (2,74 milliards d’euros), l’UE (2,34 milliards d’euros) et l’Arabie Saoudite (1,38 milliard d’euros). En dépit de la croissance de l’offre intérieure, la Russie demeure donc toujours un pays déficitaire pour le secteur avicole (- 416 millions d’euros), même si ce déficit est moindre qu’avant l’embargo (- 790 millions d’euros en 2010-2013). En ne considérant que la volaille de chair, la Russie est toujours déficitaire en 2016, tant en valeur (- 201 millions d’euros) qu’en volume (- 188 400 tec). Le déficit a cependant été largement comblé car il était de 813 000 tec par an sur la période 2010-13 et de 2 millions de tec en 2007. En 2016, les importations russes en volailles de chair (353 300 tec) proviennent exclusivement de quatre pays : la Biélorussie (48 %), le Brésil (43 %), l’Argentine (6 %) et le Kazakhstan (2 %). La Biélorussie est le fournisseur ayant le plus augmenté ses exportations à destination du marché russe entre 2010-13 et 2016 (+ 72 100 tec), devant la Turquie (+ 34 200 tec) et le Brésil (+ 16 200 tec). Les pertes de marché ont, en revanche, été très fortes pour les États-Unis (- 432 900 tec), alors que les exportations avaient déjà chuté avant l’embargo en passant de 1,41 million de tec en 2007 à 428 300 tec en 2013. Cette baisse drastique s’explique aussi par le fait que les autorités sanitaires russes ont, en 2008, remis en cause le protocole d’inspection sanitaire américain et retiré l’agrément à 19 outils industriels. A partir de 2010, elles ont ensuite encadré plus strictement les importations de viandes traitées au chlore, une pratique courante aux États-Unis (FranceAgriMer, 2012).

Figure 5. Importations de la Russie dans le secteur avicole* entre 2000 et 2016 (Millions d’euros courants par an), (Source : BACI/Traitement INRA, SMART-LERECO).

(*) Œufs, volailles vivantes, viande de volailles