La dépendance de l’Afrique de l’Ouest aux importations de produits laitiers

Chapeau

L’augmentation de la demande de produits laitiers en Afrique de l’Ouest entraine un développement des importations en provenance d’abord de l’Union européenne. Comment trouver un juste équilibre entre ces importations de produits laitiers, dont certains sont issus d’un mélange avec de l’huile de palme, et un développement de la production laitière locale ?

Introduction

Le secteur laitier joue un rôle social, territorial et économique important à l’échelle mondiale (Hemme et Otte, 2010 Faye et al., 2010). Il connaît un développement soutenu depuis plusieurs décennies, moyennant des modèles productifs extrêmement hétérogènes d’une zone géographique à l’autre, en fonction notamment de la variété des conditions pédoclimatiques (Sraïri et al., 2019). Cette grande diversité de modèles se retrouve au niveau des espèces animales impliquées (même si les vaches assurent près de 80 % de la production laitière), des types d’animaux concernés (races, potentiel génétique, rusticité...) et des modèles alimentaires privilégiés (pâturage ou non, types de fourrages et d’aliments concentrés…). Elle tient aussi au niveau d’intensification des pratiques, à l’organisation sociale de l’activité (exploitations familiales versus unités plus industrielles avec un recours à de la main-d’œuvre salariée) ou à l’intensité des capitaux mobilisés pour permettre ou non le développement de la production (du pastoralisme aux unités technologiques intensives de grande taille).

Dans de très nombreux pays, la production laitière intérieure est assez proche du niveau global de la consommation de produits laitiers, sans qu’il soit possible de bien expliciter en quoi l’un freine ou stimule l’autre. Dans certaines zones d’Asie (surtout en Chine) et d’Afrique, les importations de produits laitiers se développent à un rythme rapide. Cette évolution résulte d’une somme de facteurs qu’il est parfois difficile de pondérer entre eux, dont :

i) les difficultés productives liées à la faible pluviométrie, à la pauvreté agronomique des sols, ou au faible potentiel génétique des animaux

ii) l’augmentation soutenue des besoins intérieurs imputable à l’essor démographique et à la modification progressive du régime alimentaire des populations

iii) l’urbanisation croissante qui peut conduire à ce que les grandes villes, surtout celles localisées à proximité de ports, préfèrent s’approvisionner auprès d’entreprises multinationales étrangères (Choplin, 2016) plutôt que d’opter pour une production locale plus incertaine (régularité des approvisionnements) ou géographiquement éloignée

iv) les difficultés logistiques et de stockage qui font qu’il est difficile de respecter systématiquement la chaîne du froid pour les produits laitiers frais provenant de zones éloignées des bassins de consommation

v) la défiance des consommateurs qui considèrent que la qualité des produits importés est meilleure et plus sécurisante que celle des produits locaux, d’autant les entreprises multinationales savent communiquer (marketing) et adapter les conditionnements de produits à la demande (dont les ventes en petits sachets)

vi) la mise en œuvre d’un processus de libéralisation des politiques commerciales qui conduit à ce que les droits de douane appliqués sur les produits importés soient très faibles et donc peu dissuasifs pour les potentiels exportateurs.

Les difficultés productives rencontrées dans le secteur laitier en Afrique de l’Ouest (Richard et al., 2019 OCDE-FAO, 2016), le développement des importations qui donnent une place croissante aux mélanges de lait écrémé et de matière grasse végétale en poudre (PLE et MGV), et l’essor démographique attendu justifient de faire la lumière sur les principales évolutions à l’œuvre, en s’appuyant pour ce faire sur les données disponibles à la FAO (pour la production et la consommation) et sur les données des douanes (pour le commerce).

Cet article est articulé autour des trois parties suivantes : la première aborde, de façon synthétique, l’évolution de la demande et de l’offre de produits laitiers en Afrique de l’Ouest ; la seconde présente une analyse portant sur la dynamique des importations des pays de l’Afrique de l’Ouest en produits laitiers, tout en positionnant ces échanges dans un contexte plus large ; la troisième partie traite du cas spécifique et controversé des importations par l’Afrique de l’Ouest, surtout en provenance de l’UE, de mélanges de lait écrémé et de matière grasse végétale en poudre (à base d’huile de palme).

1. La demande et l’offre de produits laitiers en Afrique de l’Ouest

1.1. La consommation de produits laitiers en Afrique de l’Ouest

Les disponibilités en lait (toutes espèces confondues) par habitant et par an n’ont que légèrement progressé au fil des décennies à l’échelle mondiale pour atteindre 113 litres en 2018. Même si la qualité des statistiques de la FAO est reconnue, force est d’admettre que ce niveau correspond à une estimation (International Dairy Federation, 2019) nul ne pouvant prétendre connaitre avec exactitude la réalité des quantités de lait effectivement produites.

Les disponibilités locales en lait peuvent avoir une influence sur les habitudes alimentaires et sur le niveau de consommation. Dans certains pays où la production laitière est peu développée, les importations ont parfois permis de dynamiser la consommation intérieure. La consommation individuelle de lait varie fortement d’un pays à l’autre. Les écarts tiennent à un ensemble de facteurs, dont i) des raisons historiques liées à la présence ou non sur le territoire d’activités laitières ii) des raisons culturelles liées aux modèles alimentaires privilégiés iii) des raisons économiques (pouvoir d’achat des ménages, développement ou non des importations). En Afrique, l’estimation avoisine les 40 à 45 litres de lait par habitant et par an, soit deux fois moins que la moyenne mondiale, avec des écarts importants entre pays. Ce niveau est donc inférieur à celui des pays asiatiques (75 litres en moyenne, avec 110 litres en Inde, 45 litres en Chine et moins de 15 litres en Indonésie) et très éloigné de celui des pays industrialisés : environ 300 litres dans l’UE ; 275 litres en Amérique du Nord et 260 litres en Océanie.

La part de l’Afrique dans la consommation mondiale de produits laitiers n’a guère évolué au cours des deux dernières décennies (OCDE-FAO, 2019) : elle s’élève à 8 % pour les produits laitiers frais et la poudre de lait écrémé et seulement 4 % pour le beurre et les fromages. Il n’en va pas de même dans les pays asiatiques qui sont à l’origine de la moitié de la hausse de la consommation mondiale de produits laitiers. Outre l’effet démographique, trois facteurs contribuent de manière déterminante à l’augmentation de la consommation dans les pays asiatiques (FAO, 2013) : i) l’amélioration du revenu moyen des habitants ii) l’urbanisation croissante qui favorise une certaine occidentalisation des modèles alimentaires iii) le progrès technique qui simplifie la diffusion des produits laitiers (mode de conditionnement des produits, circuits logistiques, respect de la chaîne du froid...).

La consommation mondiale de produits laitiers devrait augmenter de 17 % entre 2019 et 2028 (OCDE-FAO, 2019), soit un taux supérieur à celui attendu pour la plupart des autres produits agricoles. Dans les pays en développement, les perspectives sont encore plus prometteuses (de 20 à 35 % selon les produits laitiers). Dans les pays développés, comme dans plusieurs États membres de l’UE, la croissance est moins dynamique (et parfois même négative pour certains pays comme en France), ce pour trois raisons essentielles : le niveau individuel de consommation est déjà élevé (pratiquement le triple de la moyenne mondiale) ; la croissance démographique est lente ; la pyramide des âges de la population évolue dans le sens d’un vieillissement, alors que la consommation des jeunes en produits laitiers est souvent plus élevée.

Parmi les seize pays de l’Afrique de l’Ouest (tableau 1), la Mauritanie se distingue par un niveau élevé de consommation de lait par habitant et par an (plus de 100 litres). Cela tient à l’importance prise par les produits laitiers dans les régimes alimentaires et au recours fréquent des populations pastorales ou agro-pastorales à l’autoconsommation (Corniaux et Duteurtre, 2018a). La consommation, qui est légèrement supérieure à la moyenne africaine au Mali et au Niger, est proche de 40 litres au Sénégal et voisine de 20 litres au Bénin, au Burkina-Faso, en Guinée et au Togo. Dans certains pays côtiers du Golfe de Guinée, la consommation est souvent inférieure à 10 litres, comme cela est le cas en Côte d’Ivoire, au Ghana, au Libéria et au Nigéria, le géant de la zone tant par sa population que par son produit intérieur brut.

Tableau 1. La population et la production de lait par habitant dans les pays de l’Afrique de l’Ouest (Source : ONU, 2019 et FAO database).

Population (millions d’habitants) : |

Production de lait par habitant |

||||

|---|---|---|---|---|---|

1961 |

2020 |

2050 |

1961 |

2017 |

|

Bénin |

2,5 |

12,1 |

24,2 |

3 |

12 |

Burkina Faso |

4,9 |

20,9 |

43,4 |

13 |

24 |

Cap Vert |

0,2 |

0,5 |

0,7 |

9 |

18 |

Côte d'Ivoire |

3,7 |

26,4 |

51,2 |

1 |

1 |

Gambie |

0,4 |

2,4 |

4,8 |

7 |

36 |

Ghana |

6,9 |

31,1 |

52,0 |

1 |

2 |

Guinée |

3,6 |

13,1 |

25,9 |

9 |

16 |

Guinée-Bissau |

0,6 |

1,9 |

3,6 |

12 |

94 |

Libéria |

1,1 |

5,1 |

9,3 |

0 |

2 |

Mali |

5,3 |

20,2 |

43,5 |

49 |

90 |

Mauritanie |

0,9 |

4,6 |

9,0 |

226 |

175 |

Nigéria |

46,1 |

206,1 |

401,3 |

3 |

3 |

Niger |

3,5 |

24,2 |

65,6 |

58 |

61 |

Sénégal |

3,3 |

16,7 |

33,1 |

22 |

9 |

Sierra Léone |

2,3 |

7,9 |

12,9 |

5 |

23 |

Togo |

1,6 |

8,2 |

15,4 |

3 |

12 |

Afrique de l'Ouest |

86 |

401 |

796 |

12 |

16 |

Afrique |

292 |

1 340 |

2 489 |

38 |

37 |

Monde |

3 090 |

7 550 |

9 771 |

111 |

113 |

En Afrique de l’Ouest, la consommation globale de produits laitiers poursuivra une tendance haussière, ne serait-ce qu’en raison de l’essor démographique attendu. D’après les estimations de l’ONU (scénario « médian »), la population pourrait passer de 401 millions d’habitants en 2020 à 796 millions en 2050. Le cas du Nigéria est à ce titre exceptionnel, avec une population qui pourrait augmenter de 195 millions d’habitants d’ici 2050 pour atteindre 401 millions, soit le troisième rang mondial des pays les plus peuplés derrière l’Inde et la Chine. Champion du monde en termes de fécondité (avec environ sept enfants par femme), le Niger connait lui aussi une trajectoire démographique impressionnante.

1.2. La production de lait en Afrique de l’Ouest

D’après la FAO, la production mondiale de lait, toutes espèces confondues, a considérablement augmenté au fil des décennies, passant de 344 milliards de litres en 1961 à 827 milliards de litres en 2017. Sur l’ensemble de cette période, la croissance moyenne annuelle de la production laitière a été de 8,6 milliards de litres par an ; ce rythme moyen masquant une accélération depuis 2000 (+ 14,6 milliards de litres par an). Cette augmentation de la production laitière (+ 42 % depuis 2000 à l’échelle mondiale) tient pour une grande part aux effectifs d’animaux, au progrès de la génétique animale et à l’amélioration des techniques d’élevage.

En Afrique, plus qu’ailleurs, l’estimation de la production laitière est difficile à réaliser pour au moins trois raisons : la diversité des espèces animales concernées par la production laitière est grande ; le lait est valorisé pour une part par le canal de l’autoconsommation et de ventes locales (la collecte du lait par les industries favorisant de son côté une meilleure connaissance des volumes produits) ; l’appareil statistique y est moins structuré. En 2017, les statistiques de la FAO évaluent la production africaine à 47 milliards de litres, soit 5,6 % de la production mondiale. En termes de comparaison, cette zone regroupe 16,6 % de la population mondiale et consomme 6,7 % du lait (calcul réalisé sur la base du taux d’auto-approvisionnement). La production laitière africaine a augmenté de 36 milliards de litres depuis 1961, soit l’équivalent de 7 % de la croissance mondiale (contre 61 % pour l’Asie, 21 % pour le continent américain, 7 % pour l’Europe et 4 % pour l’Océanie). Le taux d’auto-approvisionnement de l’Afrique en produits laitiers s’est légèrement dégradé au cours de la période récente pour s’établir à 84 % en 2017 (International Dairy Federation, 2019).

En Afrique, le poids de l’élevage laitier dans l’économie agricole varie fortement d’un pays à l’autre. Dans certains d’entre eux, le lait est reconnu comme un élément important des populations pastorales. Au-delà de sa valeur économique stricto sensu, il a aussi une forte valeur sociale et culturelle. En Afrique, comme dans d’autres zones du monde, la diversité des produits alimentaires qui résulte du lait est particulièrement grande ; les produits traditionnels existants, qui sont pour certains là depuis très longtemps, ne sont parfois produits que dans certaines zones géographiques bien ciblées. Avec l’arrivée de produits laitiers industriels à plus bas prix par le canal des importations, le maintien de cette diversité est questionné (Duteurtre, 2019).

Le premier pays africain en production laitière est le Kenya (4,8 milliards de litres en 2017), classé au trentième rang mondial (Rademaker et al., 2016 Bingi et Tondel, 2015). Il devance l’Égypte (4,7 milliards de litres), le Soudan (4,4 milliards de litres), l’Ethiopie (3,4 milliards de litres Yilma et al., 2011), l’Afrique du Sud (3,3 milliards de litres), l’Algérie (3,2 milliards de litres) et le Maroc (2,6 milliards de litres). Ces sept pays, qui cumulent 56 % de la production laitière africaine, ne relèvent pas de l’Afrique de l’Ouest.

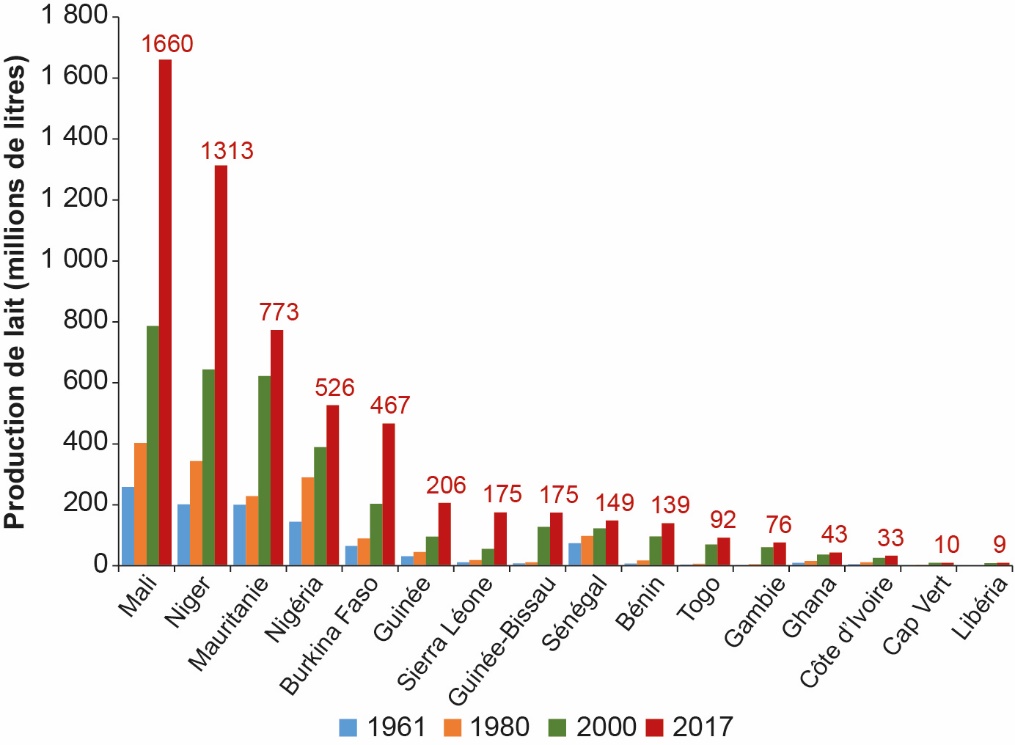

En Afrique de l’Ouest, la production laitière s’élève à 5,8 milliards de litres en 2017, dont 61 % en provenance de vache, 19 % de chèvre, 12 % de brebis et 7 % de chamelle. Cela représente 12 % de la production laitière de l’Afrique et 0,7 % du total mondial (pour 4,9 % de la population mondiale). La croissance de la production régionale (+ 4,8 milliards de litres entre 1961 et 2017) s’est faite assez régulièrement tout au long de la période étudiée (figure 1).

Figure 1. La production de lait en Afrique de l’Ouest en 1961, 1980, 2000 et 2017selon les espèces animales (milliards de litres) (Source : FAO).

Au sein de l’Afrique de l’Ouest, la production laitière connaît une augmentation dans tous les pays, selon des intensités variables. Le développement de la production est lié en grande partie à l’augmentation du nombre d’animaux élevés en zone agropastorale. Une très faible part de cette augmentation est imputable à l’augmentation de la productivité du troupeau, qui est restée sensiblement la même depuis 50 ans ; variable selon les races et le mode d’élevage, elle s’élève souvent entre 200 et 400 kg par vache et pan an (Kassa et al., 2016). Cet essor de la production s’inscrit aussi dans un cadre politique marqué, depuis la fin des années quatre-vingt, par un processus de libéralisation qui a entraîné la privatisation des anciennes laiteries d’État et une ouverture accentuée du marché aux importations ; cette ouverture ayant été favorisée par les mesures politiques prises par l’Union Économique et Monétaire Ouest africaine (UEMOA), puis par la Communauté économique des États de l’Afrique de l’Ouest (CEDEAO) au travers de l’évolution de son tarif extérieur commun.

Le développement de la production laitière en Afrique de l’Ouest (figure 2) se heurte à de nombreuses difficultés, territoriale (éloignement géographique entre les zones de production et celles de consommation, diversité des zones agro-écologiques), économique (faiblesse du pouvoir d’achat des consommateurs, manque d’investissement dans les filières) et commerciale (niveau des droits de douane pour protéger le marché intérieur des importations). Il est également contraint par la fertilité des sols, le potentiel génétique des animaux, les rendements en productions fourragères et la pluviométrie. Non seulement cette dernière est faible, surtout dans les pays sahéliens, mais sa saisonnalité a deux implications essentielles : elle justifie la mise en œuvre d’élevages mobiles sur le territoire ; elle conduit à une saisonnalité de l’offre qui ne favorise pas un approvisionnement régulier des consommateurs.

Au sein de l’Afrique de l’Ouest, l’hétérogénéité du secteur laitier est forte. Trois zones peuvent être distinguées. Les trois premiers pays producteurs de lait, à savoir le Mali (28 % des volumes régionaux), le Niger (23 %) et la Mauritanie (13 %), sont tous localisés au nord, dans des zones arides. Dans ces pays sahéliens à dominante pastorale, le cheptel de bovins est certes important, mais les animaux sont très peu productifs. Les populations nomades impliquées dans les activités d’élevage sont depuis toujours très peu soutenues par les gouvernements ou l’aide internationale (dont celle en provenance de la Banque Mondiale). Elles sont confrontées de surcroit depuis plusieurs années déjà à la pression du terrorisme islamique qui prospère sur le terreau de nombreuses décennies de non développement (Châtaigner, 2019). Ces pays étaient jusqu’alors quasi-autosuffisants en lait, mais les importations à bas prix de mélanges de lait écrémé et de matière grasse végétale en poudre fragilisent les équilibres. Dans les pays côtiers, qui sont économiquement plus riches en raisons des ressources disponibles (dont le cacao, le café, le pétrole…), l’élevage d’herbivores est marginal et le restera sûrement. Dans plusieurs pays, dont le Nigéria et la Côte d’Ivoire, qui comptent des millions de pauvres agglutinés dans des villes gigantesques (Lagos, Abidjan…), une priorité est donnée (et devrait le rester) à des approvisionnements d’aliments à bas prix en provenance du marché mondial. C’est le cas pour les produits laitiers mais également pour d’autres aliments, dont le blé et le riz qui constituent une part souvent importante des rations alimentaires des citadins (Bricas et al., 2016). Entre les pays du Sahel et les pays côtiers, l’Afrique de l’Ouest regroupe un ensemble de pays, dont le Sénégal et le Burkina Faso, situés dans des zones plus mixtes. Dans ces pays, où les pratiques d’élevage n’ont pas été modifiées en profondeur au cours des dernières décennies, coexistent de l’élevage pastoral et des systèmes agropastoraux où l’élevage est toujours multifonctionnel (le lait étant un coproduit).

En Afrique de l’Ouest, les dix pays les moins productifs concentrent seulement 15 % de la production laitière de la zone. Si le Nigéria est classé au quatrième rang des pays producteurs de lait de l’Afrique de l’Ouest, les disponibilités en lait rapportées à l’habitant sont parmi les plus faibles du monde (environ 3 litres, soit trente fois moins que la moyenne mondiale ou 1 400 fois moins qu’en Nouvelle-Zélande).

Figure 2. La production de lait (toutes espèces) dans les pays de l’Afrique de l’Ouest : évolution entre 1961 et 2017 (millions de litres) (Source : FAO).

Même si la contribution de l’Afrique de l’Ouest à la production laitière mondiale est très faible, les activités d’élevage pastoral et agro-pastoral contribuent pour une part non négligeable à la richesse de certains pays tels que le Mali, le Niger, la Mauritanie ou le Burkina-Faso (en représentant parfois jusqu’à 15 % du produit intérieur brut). Le poids de ces activités est, en revanche, plus limité (souvent moins de 5 %) dans les pays côtiers, soit, d’Ouest en Est : le Libéria, la Côte d’Ivoire, le Ghana, le Togo, le Bénin et le Nigéria. Le développement de la production laitière, qui relève d’une diversité d’acteurs (Corniaux et al., 2012), n’est pas localisée uniquement en zones rurales reculées ; un essor de la collecte est également constaté à proximité (parfois même immédiate) des villes, grâce à la mise en place de fermes semi-intensives où les animaux, souvent de races croisées, sont élevés en (sorte de) « stabulation ».

Une réflexion sur l’avenir de la filière laitière en Afrique de l’Ouest implique de s’interroger sur l’efficacité des réseaux de collecte et de distribution, ce d’autant que le lait est un produit périssable qui exige un respect de la chaîne du froid et que les infrastructures existantes ne sont pas toujours optimales partout. La collecte du lait par des unités de transformation, souvent des « minilaiteries » (Corniaux, 2015), représente une part encore limitée de la production : moins de 10 % des volumes dans les pays du Sahel (Duteurtre, 2007). Le mode d’utilisation du lait par les éleveurs revêt ici des formes variées, contrairement à ce qui est observé dans les pays développés où le lait est essentiellement une marchandise (vente de la collecte par des éleveurs à des industriels qui transforme le lait en une multitude de produits finis). En Afrique de l’Ouest, le lait produit est souvent valorisé directement par les ménages pour se nourrir (sous la forme de boissons, de plats préparés ou de diverses recettes locales) ou pour nourrir les animaux présents sur le site même où le lait a été recueilli (veaux, chevreaux, agneaux...). La commercialisation (souvent saisonnière) de lait cru ou de produits transformés par les ménages agricoles, le plus souvent par des femmes, se fait soit directement sur des marchés de proximité (photo 1), soit via des structures intermédiaires en connexion avec les marchés urbains.

Photo 1. La promotion du lait local près de Saint-Louis au Sénégal (V. Chatellier, juin 2019).

Une réflexion prospective sur le devenir du lait en Afrique de l’Ouest suggère aussi de s’interroger sur les meilleures stratégies à adopter en termes d’alimentation des cheptels (Corniaux et Duteurtre, 2018). Si la valorisation des seules ressources fourragères locales est possible dans certains endroits du territoire, le recours à une intensification renforcée des systèmes de production est parfois pratiqué, au demeurant de façon moins fréquente que dans d’autres pays de l’Afrique de l’Est et du Nord (Saïri, 2011). Cette stratégie suppose souvent d’améliorer la qualité génétique des animaux, de sédentariser les animaux laitiers (Coulibaly et al., 2007) et de recourir à des achats d’aliments. Toutes ces évolutions ne sont pas neutres en termes d’organisation sociale. Elles entraînent, en outre, une augmentation des coûts de production du lait et une plus forte dépendance à la volatilité du prix des intrants.

Au niveau local, les approvisionnements en aliments pour le secteur laitier ne sont pas toujours simples à réaliser (Corniaux et Duteurtre, 2018a) : les productions céréalières étant d’abord destinées à l’alimentation humaine, une concurrence existe entre productions agricoles pour l’utilisation du foncier (surtout quand celui-ci est irrigué) et pour la valorisation des sous-produits agro-industriels. Par ailleurs, si certains sous-produits sont présents dans tous les pays (exemple : le son de blé issu des meuneries), les disponibilités sont moins généralisées pour d’autres produits (exemple : les tourteaux d’arachide essentiellement au Sénégal et au Bénin, les tourteaux de coton au Mali et au Burkina-Faso, la mélasse de canne à sucre en Côte d’Ivoire), ce qui inviterait à une meilleure organisation des flux entre pays. Ainsi, en l’absence d’un développement suffisant de l’offre de lait en interne, les importations de poudres de lait jouent, et depuis de nombreuses années, un rôle important dans l’équilibre entre l’offre et la demande.

2. Les importations de produits laitiers en Afrique de l’Ouest

2.1. Le commerce international de produits laitiers et la place de l’Afrique

Les flux internationaux de produits laitiers (exception faite des échanges entre les États membres de l’UE) sont estimés à 69 milliards de litres en équivalent lait en 2018, soit 8 % de la production mondiale (Institut de l’Élevage, 2019 Chatellier, 2016). Cette relative faiblesse des échanges internationaux de produits laitiers au prorata de la production tient à deux raisons principales : les produits laitiers frais sont périssables et pondéreux, ce qui rend le stockage délicat et le transport coûteux ; dans de nombreux pays, la consommation de lait s’est historiquement ajustée à l’offre intérieure. Exprimé en valeur (monnaie courante), le commerce mondial de produits laitiers a considérablement augmenté au cours des dernières décennies, passant de 17,8 milliards d’euros en 2000 à 54,5 milliards en 2018.

Le commerce mondial des produits laitiers est structuré autour de différents types de produits

Les exportations de produits laitiers sont dominées par trois zones : l’UE-28 occupe la première position, avec 35 % des exportations mondiales en 2018 (exprimées en valeur), devant la Nouvelle-Zélande (18 %) et les États-Unis (9 %). Les exportations des pays de l’Afrique de l’Ouest s’élèvent à seulement 101 millions d’euros en 2018 (soit 0,2 % des exportations mondiales) et correspondent essentiellement (93 %) à des flux internes entre les pays de la zone. Les deux premiers pays exportateurs de la zone sont le Sénégal (Seck et al., 2016) et le Ghana, mais il reste difficile d’identifier dans quelle mesure ces exportations correspondent à la vente de produits locaux ou à l’expédition dans des pays voisins de produits initialement importés.

À l’échelle mondiale, les importations de produits laitiers sont dominées par les pays asiatiques (Chaumet, 2018) : 57 % du total mondial en valeur et 53 % en équivalent lait en 2018. L’Afrique compte, quant à elle, pour 10 %, avec un montant d’importations qui atteint 5,7 milliards d’euros à cette même date. L’Afrique contribue pour 20 % aux importations mondiales de poudre de lait entier, 18 % à celles de mélanges de lait écrémé et de matière grasse végétale en poudre, 14 % à celles de laits concentrés et 14 % à celles de poudre de lait écrémé le poids de l’Afrique est plus modeste pour le lait et les préparations infantiles (8 %), les fromages (5 %) et la crème (3 %). L’UE est de loin le premier fournisseur de l’Afrique en produits laitiers (52 % des importations en valeur), devant la Nouvelle-Zélande (13 %) et, loin derrière, l’Uruguay (3 %), l’Argentine (2 %) et les États-Unis (2 %).

2.2. La structure des importations et les fournisseurs des pays de l’Afrique de l’Ouest en produits laitiers

En Afrique de l’Ouest, les importations en produits laitiers s’élèvent à 1,58 milliard d’euros en 2018 (2,9 % des importations mondiales). En monnaie courante, ce montant est trois fois supérieur à celui qui prévalait en moyenne annuelle 2000-2005 (figure 3). Depuis un pic atteint en 2011 (un peu plus de 2 milliards d’euros), les importations ont légèrement baissé, du moins en valeur ; le niveau variable des cours internationaux (fort recul des prix en 2009, puis augmentation sur la période 2010 à 2014, puis baisse en 2015 et 2016) a une forte influence sur ces niveaux. Les deux principaux produits importés en Afrique de l’Ouest sont les mélanges de lait écrémé et de matière grasse végétale en poudre (40 % des importations en valeur en 2018) et la poudre de lait entier (18 %). Les produits qui arrivent ensuite sont le lait et préparations infantiles (9 %), la poudre de lait écrémé (7 %), les laits concentrés (4 %), le lait liquide (3 %), le beurre (2 %) et les fromages (2 %). Les importations de mélanges de lait écrémé et de matière grasse végétale en poudre ont augmenté, tant en valeur qu’au prorata importations.

Figure 3. Les importations de l’Afrique de l’Ouest en produits laitiers : évolution entre 2000 et 2018 selon les types de produits (millions d’euros courants) (Source : BACI/Traitement INRA SMART-LERECO).

En Afrique de l’Ouest, les importations de « produits laitiers » représentent, en volume, entre 30 et 40 % de la production laitière intérieure cette estimation, qui varie fortement entre les pays, est au demeurant fragile méthodologiquement car elle implique d’affecter à chaque catégorie de produits laitiers de la nomenclature des coefficients exprimés en équivalent lait or, pour certaines catégories de produits, ce coefficient ne fait pas toujours l’objet d’un consensus entre les experts, ce d’autant que les types de produits considérés ne sont pas toujours identiques.

Exprimées en tonnage, les importations en « produits laitiers » (avec les mélanges) des pays de l’Afrique de l’Ouest ont surtout augmenté pour les mélanges de lait écrémé et de graisse végétale en poudre (multiplication par plus de 4 entre la période 2000-05 et 2018). Pour la poudre de lait écrémé (figure 4), le tonnage considéré pour 2018 (66 600 tonnes) est près de cinq fois inférieur à celui des mélanges (431 100 tonnes). Les importations de poudre de lait entier (104 500 tonnes) enregistrent, quant à elles, un léger recul au cours de la période récente. De leur côté, les volumes importés de lait infantile au sens large (69 800 tonnes en 2018), de beurre (14 600 tonnes) et de fromages (9 600 tonnes) sont nettement moins volumineux.

Figure 4. Les importations de l’Afrique de l’Ouest en produits laitiers : évolution entre 2000 et 2018 (milliers de tonnes) (Source : BACI/Traitement INRA SMART-LERECO).

Parmi les 16 pays de l’Afrique de l’Ouest, le Nigéria se distingue en représentant, à lui seul, 34 % des importations de la zone en 2018 (en valeur) ce niveau n’est pas non plus surprenant compte tenu de son importance démographique et de sa faible production laitière intérieure. Les importations du Nigéria concernent pour près d’un tiers des mélanges de lait écrémé et de matière grasse végétale en poudre. Au Sénégal, deuxième pays importateur, cette part est plus élevée (62 %). Les pays qui suivent sont le Ghana, la Côte d’Ivoire et la Mauritanie. Ces cinq premiers pays cumulent, ensemble, les trois quarts des importations de l’Afrique de l’Ouest en produits laitiers (figure 5).

Figure 5. Les importations en produits laitiers des pays de l’Afrique de l’Ouest en 2018 (millions d’euros) (Source : BACI/Traitement INRA SMART-LERECO).

L’UE est de loin le premier fournisseur des pays de l’Afrique de l’Ouest en produits laitiers avec 68 % du total des importations. Cette prédominance n’est pas nouvelle et peut historiquement être mise en lien avec le déploiement massif de l’aide alimentaire et/ou le mimétisme alimentaire des élites autochtones vis-à-vis de la population européenne (Pinaud, 2019). Parmi les États membres de l’UE, les Pays-Bas occupent le premier rang des fournisseurs (17 % des importations de la zone en 2018), devant l’Irlande (14 %), la France (10 %), la Pologne (6 %), la Belgique (6 %) et l’Allemagne (5 %). Très peu présente au début du millénaire, la Nouvelle-Zélande (troisième fournisseur) a développé ses exportations vers l’Afrique de l’Ouest (9 % des importations de la zone en 2018), surtout en poudre de lait entier. Si les USA ne sont pratiquement pas présents, la Malaisie (producteur d’abord d’huile de palme) occupe le cinquième rang des fournisseurs (figure 6).

Figure 6. Les principaux fournisseurs de l’Afrique de l’Ouest pour différents types de produits laitiers en 2018 (millions d’euros) (Source : BACI/Traitement INRA SMART-LERECO).

La provenance géographique des importations des pays de l’Afrique de l’Ouest varie selon les types de produits laitiers. Le poids de l’UE est particulièrement élevé pour les fromages (92 %, avec une présence forte de la France), le lait liquide (83 % des approvisionnements, avec une surreprésentation de l’Allemagne), la poudre de lait écrémé (83 %, avec là aussi l’Irlande en première position) et les mélanges de lait écrémé et de matière grasse végétale en poudre (79 % avec l’Irlande comme premier fournisseur). Pour la poudre de lait entier et le beurre, le poids de l’UE est moins important (respectivement 57 et 51 %), la Nouvelle-Zélande étant, pour ces deux produits, le premier fournisseur.

3. Les importations par l’Afrique de l’Ouest de mélanges de lait écrémé et de matière grasse végétale en poudre : état des lieux et controverses

Cette troisième partie s’intéresse plus spécifiquement aux mélanges de lait écrémé et de matière grasse végétale en poudre. Elle comporte quatre sous-sections : la première donne des informations sur la nature même de ce produit, encore peu connu du grand public la seconde présente un état des lieux des exportations de ce produit par l’UE à destination des pays de l’Afrique de l’Ouest, en insistant sur la montée en puissance des flux, parallèlement à une moindre régulation de la production laitière dans l’UE la troisième discute de la compétitivité-prix de ce produit par rapport aux autres produits laitiers exportés ou aux produits laitiers locaux, ce dans un cadre où les droits de douane appliqués aux frontières sur ce produit sont très faibles ; la quatrième et dernière sous-section présente les principales controverses suscitées par ce produit.

3.1. La définition de ces « mélanges » : de quoi parle-t-on ?

À l’échelle internationale, la diversité des produits finis qui résulte de l’activité laitière est tout simplement extraordinaire. Si certains experts de l’industrie laitière naviguent dans cette diversité avec aisance et technicité, la connaissance est nettement moins aiguisée pour le commun des mortels. Rares sont ceux, en effet, qui peuvent donner une définition bien précise du produit placé au cœur de l’analyse qui suit, à savoir : « les mélanges de lait écrémé et de matière grasse végétale en poudre ». Ce produit s’inscrit dans la continuité d’une histoire ancienne marquée par des inventions multiples qui ont permis le développement du lait en poudre, sous des formes et des compositions devenues extrêmement variées (voir encadré 1).

Encadré 1. La poudre de lait : une histoire déjà ancienne.

La logique économique qui a amené les industriels du lait à imaginer de transformer du lait liquide en poudre de lait est déjà très ancienne. Elle tient pour l’essentiel au fait que le stockage et le transport de lait liquide, un produit pondéreux, sont onéreux, du moins au regard du prix de vente du produit (cette question se posant dans des termes différents pour, par exemple, le Cognac et le Champagne).

Le procédé du lait concentré permettant de réduire la masse du lait a été inventé en 1851 par l’américain Gail Borden. Cette découverte a constitué un premier pas vers la conservation du produit sans réfrigération : une avancée utile pour les consommateurs américains à cette époque, les échanges internationaux pour ce type de produit n’existaient pas ou alors très marginalement. Au moment de la Guerre de Sécession (1861-1865), les produits issus de cette invention ont rencontré un large succès auprès des soldats. À cette même période, Henri Nestlé, un pharmacien suisse a imaginé un aliment pour lutter contre la mortalité infantile et composé d’un mélange de farine lactée à base de lait de vaches et de céréales. Pouvant être conservée plusieurs mois, contre plusieurs jours pour le lait de vache, la farine de lait fut rapidement adoptée par l'industrie laitière et utilisée par les éleveurs.

Plus tard, en 1908, un autre inventeur suisse, Maurice Guigoz, est parvenu à obtenir du lait en poudre grâce à un procédé de dessiccation consistant à chauffer le lait sous vide et à basse température pour en conserver toutes les qualités nutritionnelles et les vitamines. La poudre ainsi mise au point a été commercialisée en Suisse puis en France à partir de 1927. Grâce à l’invention du procédé UHT (Ultra Haute Température) en 1937, toujours par l’entreprise Guigoz, la poudre de lait, désormais stérilisée, connaît un plein succès commercial (les femmes qui ne pouvaient pas ou ne souhaitaient pas allaiter avaient enfin une solution).

À partir du milieu des années soixante-dix, la production du lait en poudre par les industriels a fait l’objet d’une règlementation permettant de disposer d’un cadre légal strict ceci n’a pas empêcher certains scandales de survenir comme en 2008 avec l’affaire du lait frelaté à la mélamine en Chine (Pei et al., 2011). Depuis plusieurs années, l’Organisation Mondiale de la Santé (OMS), qui entend ne pas défavoriser l’allaitement maternel des nourrissons, interdit toute forme de communication sur le lait pour les nourrissons âgés de moins de six mois.

Sans mésestimer les potentiels effets induits négatifs que la poudre de lait revêt en termes de jeux concurrentiels entre pays riches et pays pauvres (cf. § 3.4), ce produit présente plusieurs atouts qui ont conduit à son succès planétaire : i) il permet de conserver le lait sur une durée nettement plus longue que le lait liquide et autorise à un conditionnement plus simple que dans le cas du lait concentré ii) il n’est pas nécessaire de recourir à une chaîne du froid, coûteuse en énergie, pour le stocker iii) il permet aux industriels de trouver un débouché facilement stockable en cas de surproduction laitière conduisant à un déséquilibre momentané entre l’offre et la demande iv) dans certaines situations délicates nécessitant le recours à une aide alimentaire, ce produit constitue un moyen efficace pour apporter rapidement une ressource protéinée aux populations dans le besoin (à condition cependant de disposer d’une eau de bonne qualité) v) il permet d’abaisser les coûts de transport, notamment internationaux, surtout lorsque le processus de déshydratation du lait est basé sur une énergie peu chère.

Même si les matériels utilisés par l’industrie ont beaucoup évolué depuis lors, les mélanges de lait écrémé et de matière grasse végétale en poudre (parfois appelés par les industriels : « poudre ré-engraissée ») ont été mis au point, au plan technologique, il y a environ une cinquantaine d’années. Le développement de ce produit s’explique d’abord par l’obtention d’un produit final à bas prix (cf. § 3.3), apte à séduire les pays en développement où le pouvoir d’achat des ménages est faible et où les besoins alimentaires globaux augmentent rapidement. Ce mélange est donc un substitut économique de la poudre de lait entier. Il est utilisé dans de nombreuses applications telles que les boissons laitières, les yaourts, les glaces, les ingrédients de pâtisserie, les blanchisseurs de thé et de café. Selon le Codex Alimentarius (OMS-FAO, 2006), qui fait référence en matière de définition des produits alimentaires, sa définition est la suivante : « un mélange de lait écrémé et de graisse végétale en poudre est un produit obtenu par élimination partielle de l’eau des constituants du lait et adjonction d’huile végétale comestible, de graisse végétale comestible ou d’une combinaison des deux, en conformité avec des critères de composition stricts ». Il ne s’agit pas d’un produit laitier au sens strict du terme, mais plus exactement d’un « succédané de produit laitier ». Le plus souvent, les matières grasses végétales utilisées proviennent de l’huile de palme, ce qui présente un intérêt économique réel pour les acteurs industriels, mais suscite aussi de nombreuses controverses (Duteurtre et Corniaux, 2018a ; Broutin et al., 2018).

Les industriels sont en mesure de proposer une gamme diversifiée de ces mélanges et de conditionnement de ceux-ci, de façon à s’adapter au mieux à la demande de leurs clients, tout en tenant compte de règles fixées à l’échelle des États (certains pays interdisent ou déconseillent l’utilisation de poudre de lait enrichie en matières grasses végétales). Si le pourcentage de matières grasses oscille généralement entre 26 et 28 %, la teneur en protéines varie très fortement selon les cas comme évoqué précédemment, cette situation rend délicate une estimation rigoureuse de la quantité de lait utilisée en amont pour produire une tonne de produit (autrement dit, la détermination des « équivalents lait » n’est pas très simple à réaliser pour ce produit assez singulier).

3.2. L’UE est à la recherche de nouveaux débouchés, y compris pour des produits à faible valeur ajoutée

Les importations des pays de l’Afrique de l’Ouest en mélanges de lait écrémé et de matière grasse végétale en poudre sont estimées à 431 100 tonnes en 2018. Il s’agit cependant d’une estimation un peu surévaluée dans la mesure où la base de données mobilisée pour les informations internationales est celle de BACI dont la nomenclature ne permet pas de descendre en deçà de la codification SH6 (système harmonisé de désignation et de codification des marchandises). Le code de la nomenclature utilisé ici (190190) regroupe certes les mélanges évoqués, mais il intègre aussi d’autres mélanges comprenant des ingrédients laitiers. Le niveau des importations a clairement augmenté au fil des deux dernières décennies, tant en valeur (figure 3) qu’en volume : il s’établissait, par exemple, à 137 900 tonnes en moyenne annuelle au cours de la période 2000 à 2009. L’UE est, de loin, le premier fournisseur de l’Afrique de l’Ouest pour ce produit, avec 71 % des volumes et 79 % de la valeur en 2018. Parmi les autres fournisseurs, le cas de la Malaisie (deuxième fournisseur après l’UE) est particulier. En dépit d’un déficit en produits laitiers au niveau national (EU-Malaysia Chamber of commerce and Industry, 2015), ce pays parvient à occuper une place importante, moyennant des importations de poudre de lait écrémé (128 900 tonnes en 2018) et une production intérieure d’huile de palme très conséquente.

Pour aller plus loin dans l’analyse sur l’UE, tout en disposant de données plus récentes (jusqu’à 2019) et en ciblant mieux le produit visé, l’utilisation de la base de données européennes COMEXT est précieuse. Contrairement à BACI, celle-ci offre l’opportunité de descendre à un niveau plus fin de la nomenclature (SH8), c’est-à-dire jusqu’au code 19019099, lequel correspond aux mélanges de lait écrémé et de matière grasse végétale en poudre.

Les exportations de l’UE en produits laitiers (avec les mélanges) ont atteint 19,2 milliards d’euros en 2019 (contre 9,9 milliards d’euros en 2010), dont 5,9 % à destination des pays de l’Afrique de l’Ouest. En raison du fort développement, en parallèle, des ventes à destination des pays asiatiques au cours de la dernière décennie, le poids de l’Afrique de l’Ouest dans les exportations européennes a légèrement baissé, du moins en valeur : il était, en moyenne, de 7,1 % au cours de la période 2000-2009. En valeur courante, cependant, les exportations européennes de produits laitiers vers l’Afrique de l’Ouest (1,14 milliard d’euros en 2019) ont plus que doublé par rapport à la moyenne de la période 2000-2009 (503 millions d’euros). L’augmentation des exportations de l’UE en produits laitiers au cours de la dernière décennie est liée, pour une grande part, aux décisions prises dans le cadre de la Politique agricole commune (PAC). Après avoir desserré la contrainte du contingentement de l’offre à partir de 2009, les autorités communautaires ont mis fin aux quotas laitiers en 2015. Cette décision a permis à plusieurs états membres de développer leur production intérieure de lait et, par-là, leurs exportations (les besoins intérieurs étant déjà largement satisfaits dans de nombreux pays).

Les mélanges de lait écrémé et de matière grasse végétale en poudre représentent 9,7 % du total des exportations européennes de « produits laitiers » en 2019 (pour un montant de 1,85 milliard d’euros) ce poids a légèrement progressé, étant en moyenne de 7,5 % sur la période 2000-2009. En volume, et toutes destinations géographiques confondues, les exportations de ces mélanges ont atteint 908 000 tonnes en 2019. Si ce volume est proche, en quantité de produit fini, de celui des exportations de poudre de lait écrémé (962 000 tonnes) ou de fromages (871 000 tonnes), il supérieur à celui des exportations de poudre de lactosérum (618 000 tonnes), de lait infantiles et préparations (573 000 tonnes), de poudre de lait entier (295 600 tonnes), des laits concentrés (295 700 tonnes) et de beurre (214 000 tonnes).

En 2019, les dix premiers clients de l’UE en mélanges de lait écrémé et de matière grasse végétale en poudre sont les suivants : le Nigéria (95 100 tonnes), le Sénégal (85 900 tonnes), les Émirats Arabes Unis (54 500 tonnes), l’Arabie Saoudite (45 200 tonnes), l’Irak (36 700 tonnes), le Mali (32 700 tonnes), le Yémen (26 400 tonnes), la Côte d’Ivoire (25 100 tonnes), la Chine (23 200 tonnes) et le Bangladesh (21 300 tonnes). Ces dix premiers clients rassemblent la moitié des volumes exportés. Viennent ensuite l’Éthiopie, la Russie, la Mauritanie, la Malaisie, le Kenya, le Ghana, le Togo, la République démocratique du Congo, l’Égypte, etc. Il n’est pas vraiment utile d’allonger davantage cette liste des pays destinataires pour se convaincre du fait que ce produit est d’abord destiné aux pays en développement, où une grande majorité des populations sont économiquement pauvres.

Bien placés dans ce classement, l’Afrique de l’Ouest importe 324 500 tonnes de mélanges de lait écrémé et de matière grasse végétale en poudre en 2019 en provenance de l’UE, soit 36 % des volumes totaux exportés par l’UE. Les principaux clients de l’UE dans cette zone sont le Nigéria (29 % des volumes), le Sénégal (26 %), le Mali (10 %), la Côte d’Ivoire (8 %), la Mauritanie (5 %) et le Ghana (5 %). Les exportations européennes ont augmenté de manière régulière et importante depuis 2010 (figure 7). Au cours de la période antérieure (2000 à 2009), elles se sont élevées en moyenne annuelle à 81 000 tonnes, soit quatre fois moins que la situation actuelle. Ces produits occupent une place croissante dans les exportations de l’UE en « produits laitiers » (en valeur) vers l’Afrique de l’Ouest : de 24 % en moyenne sur la période 2000-2009, ils atteignent 52 % en 2019, le plus haut niveau des deux dernières décennies. Ce taux est plus élevé au Sénégal (76 %) et au Mali (72 %) qu’au Nigéria (46 %).

Figure 7. Les importations des pays de l’Afrique de l’Ouest en mélanges de lait écrémé et de matière grasse végétale en poudre en provenance de l’UE (milliers de tonnes, entre 2000 et 2019) (Source : COMEXT/Traitement INRA SMART-LERECO).

Avec 4,7 % de la production de lait de vache de l’UE, l’Irlande, dont les avantages comparatifs pour produire du lait sont réels (Delaby et al., 2017), représente à elle seule 42,3 % des exportations européennes de mélanges de lait écrémé et de matière grasse végétale en poudre à destination de l’Afrique de l’Ouest en 2019 (pour un volume de 132 700 tonnes). En dépit de cette prédominance, ce poids relatif tend à baisser au fil des années : il représentait 70 % au début du siècle (figure 8). Les exportations sont principalement le fait de l’entreprise Glanbia qui transforme environ 2,7 milliards de litres de lait. Avec un chiffre d'affaires annuel de 1,8 milliard d'euros, Glanbia Ireland compte 11 usines de transformation et plus de 2 000 employés.

Figure 8. Le poids des États membres de l’UE dans les exportations européennes de mélanges de lait écrémé et de matière grasse végétale en poudre à destination de l’Afrique de l’Ouest (% sur la période 2000-2019) (Source : COMEXT/Traitement INRA SMART-LERECO).

es mélanges de lait écrémé et de matière grasse végétale en poudre représentent 15 % du total des exportations irlandaises en « produits laitiers » en 2019, contre 10 % en Pologne, 9 % en Belgique, 6 % en Allemagne, 4 % aux Pays-Bas et 4 % en France. Parallèlement à un fort développement de sa production laitière au cours des dernières années, la Pologne occupe le deuxième rang des pays européens fournisseurs de ces produits à l’Afrique de l’Ouest (64 900 tonnes), devant les Pays-Bas (40 100 tonnes), l’Allemagne (24 000 tonnes), la Belgique (20 300 tonnes) et la France (17 300 tonnes). Les 21 États membres résiduels cumulent, ensemble, seulement 6 % des volumes exportés. Depuis 2015, date de la fin des quotas laitiers, l’augmentation des exportations européennes de ces produits vers l’Afrique de l’Ouest est essentiellement liée à deux pays : l’Irlande (+ 46 900 tonnes entre 2015 et 2019) et la Pologne (+ 44 700 tonnes). Un recul a en revanche été observé en France (– 300 tonnes) et plus encore aux Pays-Bas (– 17 000 tonnes).

Ces exportations depuis l’UE proviennent d’un nombre limité d’entreprises internationalisées (Gao et Haworth, 2016), qui sont présentes et investissent dans les pays ciblés de façon à capter une partie de la demande domestique en croissance, surtout dans les zones urbaines proches des ports où l’approvisionnement à partir de lait local est plus difficile. Outre Glanbia, il s’agit notamment de Friesland-Campina pour les Pays-Bas, de DMK pour l’Allemagne, de Milcobel pour la Belgique et de Lactalis pour la France (Duteurtre et Corniaux, 2018b). Avec ses produits importés, ces entreprises sont en capacité de fournir des « produits laitiers » à bas prix aux consommateurs. Si l’approvisionnement de ces entreprises se fait souvent à partir de lait européen, certaines d’entre elles cherchent aussi à valoriser, au moins pour partie, du lait produit localement (Corniaux, 2015).

3.3. Les mélanges ont un avantage prix et sont très peu taxés aux frontières

Les mélanges de lait écrémé et de matière grasse végétale en poudre disposent d’un avantage prix incontestable pour deux raisons essentielles : la composition du produit permet l’intégration d’un substitut (surtout de l’huile de palme) aux produits laitiers dont le coût unitaire est nettement plus faible ces produits entrent dans les pays de l’Afrique de l’Ouest moyennant un très faible niveau de taxation aux frontières.

Même si, en fonction des périodes, les rapports de prix évoluent entre les différentes matières premières utilisées par les industriels du lait, le prix de vente des mélanges de lait écrémé et de graisse végétale en poudre demeure systématiquement plus faible que celui de la poudre intégralement issue du lait. En mars 2019, par exemple, le prix international de l’huile de palme s’élevait à 505 euros par tonne, un niveau particulièrement bas il était alors douze fois moins cher à la tonne que celui du beurre en équivalent matière grasse (Duteurtre et Corniaux, 2018). En 2016 et 2017, l’augmentation spectaculaire du prix de la matière grasse butyrique a contribué à l’essor de la poudre de lait enrichie en matières grasses végétales. Ce fût particulièrement vrai dans les économies qui, en parallèle, enregistraient des pertes de recettes induites par la baisse du prix du pétrole et des autres produits de l’industrie minière.

Partant des données de COMEXT sur la période 2010 à 2019, une estimation du prix de vente à la tonne de différentes catégories de produits laitiers a été réalisée, en prenant en référence pour le calcul les exportations européennes à destination de l’Afrique de l’Ouest (figure 9). D’après cette estimation, le prix de vente des mélanges de lait écrémé et de graisse végétale en poudre atteint 1 960 euros par tonne en moyenne 2010-2019, soit un montant très inférieur à celui de la poudre de lait écrémé (2 340 euros par tonne), de la poudre de lait entier (3 255 euros par tonne) ou des préparations infantiles (5 390 euros par tonne).

Figure 9. L’estimation du prix des poudres de lait vendues par l’UE aux pays de l’Afrique de l’Ouest (euros par tonne, entre 2000 et 2019) (Source : COMEXT / Traitement INRA SMART-LERECO).

Pour des raisons liées à des choix historiques de politiques économiques, et comme cela est clairement expliqué dans plusieurs études (dont Choplin, 2019 Levard et Lagandré, 2019 Berthelot, 2018), le cadre commercial offert aux entreprises européennes est très avantageux. En effet, les droits de douane appliqués au sein de la zone CEDEAO (Communauté économique des États de l'Afrique de l'Ouest) sur la poudre de lait importée en vrac sont, depuis une vingtaine d’années, extrêmement faibles (5 %). Ce choix de recourir à une faible taxation aux frontières, quand d’autres pays africains (exemple : 60 % au Kenya) font autrement, suscitent de nombreux débats. En favorisant l’entrée de produits laitiers issus des pays développés sur le marché domestique, ce choix a pour avantages, d’une part, d’offrir aux consommateurs locaux des biens alimentaires à bas prix et, d’autre part, de permettre un approvisionnement régulier des consommateurs, notamment urbains, en produits laitiers. Ce choix a, en revanche, pour inconvénient de rendre les produits laitiers locaux moins compétitifs, ce qui peut avoir un effet déstructurant à long terme pour la filière laitière locale.

3.4. Un produit placé au cœur de plusieurs controverses

Les mélanges de lait écrémé et de graisse végétale en poudre sont, et depuis plusieurs années, placés au cœur de nombreuses critiques, même si les citoyens européens qui ont une connaissance précise de ces problématiques sont sûrement encore proportionnellement peu nombreux. Pour sensibiliser les politiques et informer l’opinion publique sur la situation, des associations comme Oxfam Belgique, SOS Faim, Vétérinaires sans frontières et Mon lait est local, ont lancé une campagne intitulée « N’exportons pas nos problèmes » (Choplin, 2019 Coalition contre la faim, 2019). De même, le 1er juin 2020, à l’occasion de la célébration de la Journée Mondiale du Lait, plus de 55 organisations de producteurs de lait local issues de six pays d’Afrique de l’Ouest et du Centre (Burkina Faso, Mali, Mauritanie, Niger, Sénégal et Tchad) ont associé leurs voix pour réitérer leur appel à l’endroit des dirigeants africains nationaux et régionaux.

Les critiques formulées à l’encontre des exportations par l’UE de mélanges de lait écrémé et de graisse végétale en poudre peuvent être ordonnées à trois niveaux : i) celui de la concurrence déloyale des pays riches par rapport au pays pauvres ii) celui des impacts négatifs pour l’environnement, à une échelle planétaire iii) celui lié de la bonne information des consommateurs.

i) L’argument de la concurrence déloyale. Les détracteurs du système actuel considèrent que les exportations européennes de ces produits vers l’Afrique ne seraient pas indispensables si l’UE avait maintenu un niveau optimal de régulation de sa production laitière (Bazin et al., 2019 Pouch et Trouvé, 2018) or, depuis la fin des quotas laitiers, ceci n’est plus le cas, et certains pays (dont l’Irlande et la Pologne) connaissent une croissance de leur offre intérieure soutenue ceci n’est pas le cas en France (Perrot et al., 2018). Ils soulignent aussi que ces exportations sont favorisées par le fait que les producteurs de lait européens bénéficient, au titre de la PAC (Détang-Dessendre et Guyomard, 2020), de montants élevés d’aides directes que les pays en développement ne sont pas en mesure d’attribuer à leurs producteurs ces aides directes, versées sous différentes formes, représentent pratiquement l’intégralité du revenu des producteurs de lait européens. Ces positions ne vont pas jusqu’à s’opposer à l’intérêt d’exporter, mais mettent en avant l’importance d’un plus juste ciblage des exportations européennes. Ainsi, les exportations de produits laitiers à haute valeur ajoutée (exemple : les fromages) vers les États Unis ne sont pas visées ; il en va de même pour les exportations de lait infantile à destination de Chine, un pays en croissance qui connaît des difficultés productives.

ii) L’argument relatif aux impacts environnementaux induits. Le recours à de l’huile de palme importée par l’UE dans des pays lointains (Malaisie, Indonésie) pour fabriquer dans l’UE des produits laitiers qui seront ensuite exportés en Afrique de l’Ouest pose des questions en termes de déforestation des forêts tropicales, de contribution aux émissions de Gaz à Effet de Serres (GES) et de coûts énergétiques (transport de marchandises et énergie mobilisée pour procéder à la déshydratation du lait). La production mondiale d’huile de palme, qui a quadruplé en vingt ans, mobilise aujourd’hui près de 19 millions d’hectares à l’échelle mondiale (Meijaard et al., 2018), soit le double de ce qui prévalait en 2000 (Office parlementaire d’évaluation des choix scientifiques et technologique, 2018). Les principaux pays producteurs sont l’Indonésie (49 % de la production mondiale) et la Malaisie (35 %), loin devant la Thaïlande (4 %), le Nigéria (2 %), la Colombie (2 %) et la Papouasie (0,9 %). Avec près de 70 millions de tonnes produites en 2018, c'est l'huile végétale la plus consommée au monde (30 % de la consommation mondiale). Ingrédient traditionnel des cuisines d'Afrique, d'Amérique du Sud (sous le nom de Dendê au Brésil par exemple) et d'Asie, elle est désormais utilisée pour la fabrication d'aliments transformés, en substitution des graisses animales (saindoux, beurre…). Au plan industriel, cette huile possède plusieurs atouts qui ont contribué à son essor : avec sa forte concentration d'acides gras saturés, elle reste solide à température ambiante ; elle est plus stable à la cuisson que d'autres huiles ; elle n'a pas de goût ni d'odeur ; elle permet une bonne conservation du produit fini. Ainsi, elle occupe aujourd’hui une place importante dans l’alimentation au travers de produits tels que les pâtes à tartiner chocolatées, les crackers, les chips, les biscuits, etc.

iii) L’argument lié à la plus ou moins bonne information du consommateur. Des enquêtées menées en Afrique de l’Ouest montrent que les consommateurs finaux des mélanges de lait écrémé et de graisse végétale en poudre n’ont pas toujours une connaissance bien précise de ce qu’ils consomment (Corniaux et Duteurtre, 2018). L’information diffusée est souvent, plus ou moins volontairement; trompeuse. Non seulement l’étiquetage des produits n’est pas toujours très transparent (encore plus sur les marchés au détail où les produits sont vendus en petits sachets en plastique), mais le marketing développé par les grandes marques commerciales peut entretenir une sorte de flou artistique quant à la nature réelle des produits vendus. Au niveau de la santé humaine, les effets supposés de ces mélanges ne sont pas simples à démontrer, ce d’autant que les études scientifiques dédiées semblent peu nombreuses. L’huile de palme a des qualités, mais aussi des défauts en cas de consommation excessive (Fonds Français pour l’Alimentation et la Santé, 2012). Si l’Organisation Mondiale de la Santé (OMS-FAO, 2006) indique dans les pages dédiées du codex alimentarius que les mélanges évoqués ne conviennent pas aux nourrissons, ces recommandations sont peu suivies en pratique.

Conclusion

La contribution de l’Afrique de l’Ouest à la production mondiale de produits laitiers est faible. Cette zone, où l’élevage joue pourtant un rôle essentiel, du moins dans certains pays, produit moins de lait que l’Irlande pour une population quatre-vingt-fois supérieure. La quantité de lait produite (5,8 milliards de litres) est environ trois fois plus faible que la croissance de la production laitière européenne enregistrée entre 2010 et 2019. Compte tenu de l’essor démographique attendu dans cette zone d’ici 2050, des contraintes productives, du manque d’investissement en agriculture, du rythme lent d’amélioration des performances animales, il est fort possible que l’augmentation de la production laitière ne soit pas en mesure de suivre la hausse des besoins intérieurs au cours des décennies à venir. La dépendance de cette zone aux importations de produits laitiers pourrait donc subsister encore longtemps. L’UE, qui occupe le premier rang mondial des exportateurs de produits laitiers et dont la production laitière se développe, devrait rester le premier fournisseur de cette zone, d’autant que la distance géographique est plus faible que pour d’autres fournisseurs, dont la Nouvelle-Zélande.

Il résulte de cette anticipation que l’UE a une responsabilité majeure vis-à-vis de ces pays en développement. La co-construction d’une stratégie partagée à long terme entre l’UE et l’Afrique de l’Ouest serait souhaitable pour ce secteur. Il s’agirait de trouver le bon dosage entre la fourniture en produits laitiers d’un marché en forte croissance et le nécessaire développement de l’agriculture locale. Une forte déstabilisation de la filière laitière locale aurait en effet des implications multiples : une perte d’emplois, alors même que l’élevage joue un rôle social dans certains endroits un recul des activités d’élevage dans des zones où celui-ci contribue à la valorisation des écosystèmes ; une accentuation de la dépendance des pays aux importations et, derrière cela, à la stratégie de quelques firmes multinationales. Faire de cette zone une variable d’ajustement pour écouler à bas prix les potentiels excédents européens, en croisant ces produits laitiers avec de l’huile de palme, n’est sûrement pas l’option la plus prometteuse. Dans ce sens, une vigilance s’impose en 2020, suite à la crise sanitaire (Covid-19) qui a modifié les équilibres entre l’offre et la demande de produits laitiers au sein de l’UE.

L’adoption d’une taxation à un niveau élevé des produits laitiers importés auraient, à court terme, d’importantes répercussions pour les consommateurs locaux (hausse soudaine des prix à la consommation, insuffisance des approvisionnements). Ainsi, la stratégie à privilégier est sûrement celle, plus intermédiaire, qui permettrait à l’Afrique de l’Ouest de s’approvisionner sur le marché mondial dans des conditions telles que cela préserverait, en même temps, la capacité de développement de la production locale. Une telle stratégie implique de réfléchir à la pertinence des politiques de coopération menées entre zones économiques et au contenu des accords de « partenariat économique », comme celui entre l’UE et l’Afrique de l’Ouest. Elle suppose aussi plus de co-construction entre les acteurs de la filière (Kesteloot, 2018). Les entreprises multinationales présentes en Afrique de l’Ouest ont une forte responsabilité quant à l’évolution de la filière laitière locale. Parallèlement à la valorisation commerciale des produits importés, elles devraient utiliser davantage de lait produit localement (y compris à un prix plus élevé) pour soutenir le développement du secteur. De façon plus imaginée, les dirigeants de ces entreprises pourraient utilement s’inspirer de ce proverbe africain : « Si tu veux aller vite, vas-y seul mais si tu veux aller loin, alors il faut y aller ensemble ».

Remerciements

Mes remerciements à Christian Corniaux et Guillaume Duteurtre du CIRAD, dont les nombreux et intéressants travaux sur le secteur laitier en Afrique de l’Ouest m’ont été précieux. Merci aussi pour leurs remarques constructives sur une version préliminaire de ce texte présenté au colloque « Lait, vecteur de développement » qui s’est tenu à Dakar les 12 et 13 juin 2019 : https://colloque.inrae.fr/lait2019/

NOTES

- Les données de commerce proviennent de la base de données « BACI » produite par le CEPII (Centre de recherche français dans le domaine de l’économie internationale) à partir des informations issues de COMTRADE. Pour en savoir plus, voir : http://www.cepii.fr/CEPII/fr/bdd_modele/presentation.asp?id=37

- Partant de la nomenclature SH6, des regroupements de codes sont réalisés de façon à obtenir un agrégat dit « produits laitiers ». Celui-ci est constitué des 15 postes suivants : les laits liquides (SH6 = 040110 + 040120) ; les laits aromatisés (220290) ; les yaourts (040310) ; les laits concentrés (040291+040299) ; la poudre de lait écrémé (040210) ; la poudre de lait entier (040221+ 040229) ; lait infantile ou selon les termes plus précis de la nomenclature douanière : préparations pour l’alimentation des nourrissons et des enfants en bas âge, conditionnées pour la vente au détail (190110) ; la crème (040130) ; le beurre (040500) ; les fromages (040610 + 040620 + 040630 + 040640 + 040690) ; la poudre de lactosérum (040410) ; le lactose (170210) ; les caséines (350110 + 350190) ; les composants naturels du lait (040390) ; les mélanges de lait écrémé et de graisse végétale en poudre (190190). Ne sont pas pris en compte dans l’agrégat « produits laitiers », les produits à base de lait tels que les glaces, les produits d’allaitement pour animaux et certaines préparations alimentaires à base de lait.

Références

- Bazin G., Pflimlin A., Pouch T., 2019. Secteur laitier par gros temps : tirer les enseignements des crises laitières récentes et proposer la mise en œuvre préventive d’instruments de régulation. Note de l’Académie d’Agriculture de France, 24p.

- Berthelot J., 2018. Vous avez dit libre échange ? L’accord de Partenariat Economique Union Européenne - Afrique de l’Ouest. Éd. l’Harmattan, Paris, France, 16p.

- Bingi S., Tondel F., 2015. Recent developments in the dairy sector in Eastern Africa. Briefing note of the European Centre for Development Policy Management, 78, 19p.

- Broutin C., Levard L., Goudiaby M.C., 2018. Quelles politiques commerciales pour la promotion de la filière "lait local" en Afrique de l’Ouest ? Rapport, de synthèse, Gret, 100p. https://www.gret.org/wp-content/uploads/rapport-synthese-etude-lait-afouest-VF2.pdf

- Châtaigner J.M., 2019. La stabilisation du Sahel, nouveau rocher de Sisyphe ? Politique étrangère, 3, 75-88.

- Chatellier V., 2016. Le commerce international, européen et français des produits laitiers : évolutions tendancielles et dynamiques concurrentielles. INRA Prod. Anim., 29, 143-162.

- Chatellier V., 2019. L’internationalisation des marchés en productions animales. INRA Prod. Anim., 32, 111-130.

- Chaumet J.M., 2018. Le secteur laitier chinois : entre pression des importations et reprise en main interne. Écon. Rurale, 324, 91-108.

- Choplin G., 2016. L’industrie laitière européenne lorgne sur l’Afrique de l’Ouest. Etude réalisée à la demande d’Oxfam-Solidarité et SOS Faim Belgique, 25p. https://www.sosfaim.be/wp-content/uploads/2016/10/EtudIndusLait-FR.pdf

- Choplin G., 2019. Surproduction de lait : ici et ailleurs, les éleveurs boivent la tasse. N’exportons pas nos problèmes. Étude pour Oxfam-Solidarité et SOS Faim Belgique, 51p. https://www.nexportonspasnosproblemes.org/wp-content/uploads/2019/04/Dossier_campagnelait_web_complet.pdf

- Coalition contre la faim, 2019. La filière du lait local en Afrique de l’Ouest : une filière entrepreneuriale prometteuse. Position paper, septembre, 15p.

- Corniaux V., 2015. L’industrie laitière en Afrique de l’Ouest : histoire, stratégies et perspectives. Rapport du projet « MilkyWay for Development », 39p. https://agritrop.cirad.fr/575311/1/document_575311.pdf

- Corniaux C., Duteurtre G., 2018. Étude relative à la formulation d’un programme régional de promotion des chaînes de valeur lait local au sein de la CEDEAO, de la Mauritanie et du Tchad ». Rapport réalisé par le CIRAD pour le compte du Hub Rural, Dakar, 105 p. + annexes.

- Corniaux C., Alary V., Gautier D., Duteurtre G., 2012. Producteur laitier en Afrique de l’Ouest : une modernité rêvée par les techniciens à l’épreuve du terrain. Autrepart, 62, 17-36.

- Coulibaly D., Moulin C.H., Poccard-Chappuis R., Morin G., Sidibé S.I., Corniaux C., 2007. Évolution des stratégies d’alimentation des élevages bovins dans le bassin d’approvisionnement en lait de la ville de Sikasso au Mali. Revue d’élevage et de médecine vétérinaire des pays tropicaux, 60, 103-111.

- Delaby L., Chatellier V., Dumont B., Horan B., 2017. L’Irlande, un territoire porté par l’élevage laitier dans des conditions de milieu favorable et de marchés incertains. INRA Prod. Anim., 30, 321-332.

- Détang-Dessendre C., Guyomard H., 2020. Quelle politique agricole commune demain ? Éd. Quae, Paris, France, 306p.

- Duteurtre G., 2007. Commerce et développement de l’élevage laitier en Afrique de l’Ouest : une synthèse. Revue d’élevage et de médecine vétérinaire des pays tropicaux, 60, 209-223.

- Duteurtre G., 2019. Les produits laitiers africains à l’épreuve de la libéralisation : des traditions laitières en danger, un patrimoine à valoriser. 3èmes Rencontres Internationales « lait vecteur de développement, Dakar, 12-13 juin, 11p.

- Duteurtre G., Corniaux C., 2018a. Le commerce de poudre de lait ré-engraissée : situation et enjeux pour les relations commerciales Europe - Afrique de l’Ouest. Rapport réalisé par le CIRAD sous la supervision des équipes de SOS Faim et d’Oxfam, 43p.

- Duteurtre G., Corniaux C., 2018b. Pour une alliance renouvelée entre industriels et éleveurs laitiers en Afrique de l’Ouest. Notes d’orientation, 8p. http://www.reca-niger.org/IMG/pdf/-11.pdf

- EU-Malaysia Chamber of commerce and Industry, 2015. Potential and challenges of dairy products in the Malaysian market, 97p. http://mblbc.org/wp-content/uploads/The-Potential-and-Challenges-of-Dairy-Products-in-the-Malaysian-Market-2015.pdf

- FAO, 2013. Milk and dairy product in human nutrition. Report, 375p. http://www.fao.org/3/i3396e/i3396e.pdf

- Faye B., Bonnet P., Corniaux C., Duteurtre G., 2010. Peuples du lait. Éd. Quae, Paris, France, 160p.

- Gao J., Haworth N., 2016. The global dairy industry. Report, IUF dairy division, 217p.

- Hemme T., Otte J., 2010. Status and prospects for smallholder milk production. A global perspective. FAO, Report, 186p. http://www.fao.org/3/i1522e/i1522e.pdf

- Institut de l’Élevage, 2019. Marchés mondiaux des produits laitiers. Dossier Écon. Élevage, 499, 36p.

- International Dairy Federation, 2019. Bulletin of the IDF, 501, 233p.

- Kassa K.S., Ahounou S., Dayo G.K, Salifou C., Issifou M.T., Dotché I., Gandonou P.S., Yapi-Gnaoré V., Koutinhouin B., Mensah G.A., Adbou I., 2016. Performances de production laitière des races bovines de l’Afrique de l’Ouest. Int. J. Biol. Chemical Sci., 10, 2316-2330.

- Kesteloot T., 2018. Le rôle du secteur privé dans la coopération au développement dans le secteurde l’agriculture, la sécurité alimentaire et nutritionnelle. Note politique de la coalition contre la faim, 6p.

- Levard L., Lagandré D., 2019. La cohérence des politiques commerciales et de développement : le cas de l’APE Afrique de l'Ouest. Notes et Études Socio-Écon., 46, 7-34.

- Meijaard E., Garcia-Ulloa J., Shei, D., Wich S.A., Carlson K.M., Juffe-Bignoli D., Brooks T., 2018. Palmiers à huile et biodiversité. Rapport du groupe de travail de l’UICN, 126p. https://portals.iucn.org/library/sites/library/files/documents/2018-027-Fr.pdf

- OCDE-FAO, 2019. Perspectives agricoles 2019-2028. Éditions OCDE, Paris, 321 p. http://www.fao.org/3/i9166f/i9166f_chapitre1.pdf

- OCDE-FAO, 2016. L'agriculture en Afrique subsaharienne : perspectives et enjeux de la décennie à venir. In : Perspectives agricoles de l'OCDE et de la FAO 2016-2025, Paris, France, 66-104.

- Office parlementaire d’évaluation des choix scientifiques et technologique, 2018. Enjeux sanitaires et environnementaux de l’huile de palme. Note n°7, 8p. https://www.ladocumentationfrancaise.fr/var/storage/rapports-publics/184000753.pdf

- OMS-FAO, 2006. Codex alimentarius - lait et produits laitiers, 261p.

- ONU, 2019. World population prospects 2019: comprehensive table, 370p.

- Pei X., Tandon A., Alldrick A., Giogi L., Huang W., Yang R., 2011. The China melamine milk scandal and its implications for food safety regulation. Food Policy, 36, 412-420.

- Perrot C., Chatellier V., Gouin D.M., Richard M., You G., 2018. Le secteur laitier français est-il compétitif face à la concurrence européenne et mondiale ? Écon. Rurale, n°364, 109-127

- Pinaud P., 2019. Économie politique de la poudre de lait en Afrique de l’Ouest. Techniques & Culture, suppléments au n°69, 22 p.

- Pouch T., Trouvé A., 2018. Deregulation and the Crisis of Dairy Market in Europe: Facts for Economic Interpretation. Studies Polit. Econ., 96, 1-19.

- Rademaker C.J., Omedo-Bebe B., Van der Lee J., Kilelu C., Tonui C., 2016. Sustainable growth of the Kenyan dairy sector: a quick scan of robustness, reliability and resilience. Report, Wageningen University, 65p. http://library.wur.nl/WebQuery/wurpubs/fulltext/391018

- Richard D., Alary V., Corniaux C., Duteurtre G., Lhoste P., 2019. Dynamique des élevages pastoraux et agropastoraux en Afrique intertropicale. Éditions Quæ, CTA, Presses agronomiques de Gembloux, 271p.

- Seck M., Marshall K., Fadiga M.L., 2016. Cadre politique pour le développement de la filière laitière au Sénégal. ILRI project report, 65p. https://cgspace.cgiar.org/bitstream/handle/10568/80672/senegal_dairy_pr_fr.pdf

- Sraïri M.T., Chatellier V., Corniaux C., Faye B., Aubron C., Hostiou N., Safa A., Bouhallab S., Lortal S., 2019. Le développement du secteur laitier et sa durabilité dans différentes parties du monde INRA Prod. Anim., 32, 339-358.

- Yilma Z., Guernebleich E., Sebsibe A., 2011. A review of the Ethiopian dairy sector. FAO report, 83p. http://www.fao.org/3/a-aq291e.pdf

Résumé

Le secteur laitier mondial connaît un développement soutenu en raison de l’augmentation des besoins en produits laitiers d’une population en croissance et d’un changement progressif des régimes alimentaires. Cet article s’intéresse à la place des pays de l’Afrique de l’Ouest dans la « planète laitière ». L’analyse mobilise pour ce faire, d’une part, les données statistiques de la FAO sur une longue période (1961 à 2017) et, d’autre part, les statistiques des douanes de 2000 à 2018 pour les données mondiales (base de données « BACI ») et de 2000 à 2019 pour les données européennes (base de données « COMEXT »). Si la consommation de produits laitiers par habitant et par an est encore faible dans de nombreux pays de l’Afrique de l’Ouest, comparativement aux pays industrialisés, les besoins globaux en produits laitiers augmentent rapidement sous l’effet de la croissance démographique. En raison de nombreuses difficultés (climat, qualité des sols, faible productivité des animaux, manque d’investissement...), le développement de la production laitière en Afrique de l’Ouest (5,8 milliards de litres en 2017 pour seize pays, soit l’équivalent de la production de la Bretagne) n’est pas suffisant pour faire face aux besoins locaux. Les importations de cette zone en produits laitiers se font pour un peu plus des deux tiers en provenance de l’UE, dont les exportations ont fortement augmenté depuis une dizaine d’années (fin des quotas de production). Ces importations concernent à 40 % des mélanges de lait écrémé et de matière grasse végétale en poudre (à base d’huile de palme), un produit qui bénéficie d’un prix compétitif et qui n’est que très faiblement taxé à l’entrée dans les pays de l’Afrique de l’Ouest.

Pièces jointes

Pas de document complémentaire pour cet articleStatistiques de l'article

Vues: 16240

Vues: 16240

Téléchargements

XML: 367

XML: 367

PDF: 1513

PDF: 1513

Articles les plus lus par le même auteur ou la même autrice

- Vincent CHATELLIER, François CADUDAL, Philippe CHOTTEAU, Boris DUFLOT, Pascale HEYDEMANN, Les filières animales françaises face à la pandémie de Covid-19 , INRAE Productions Animales: Vol. 35 No 1 (2022)

- Vincent CHATELLIER, Christophe PERROT, Emmanuel BEGUIN, Marc MORAINE, Patrick VEYSSET, Compétitivité et emplois à la production dans les secteurs bovins français , INRAE Productions Animales: Vol. 33 No 4 (2020)

- Élisabeth BAÉZA-CAMPONE, Vincent CHATELLIER, Catherine HURTAUD, Anne FARRUGGIA, René BAUMONT, Avant-propos : Conséquences de la crise sanitaire de la Covid-19 sur les productions animales , INRAE Productions Animales: Vol. 34 No 4 (2021)

- Vincent CHATELLIER, Le commerce international, européen et français des produits laitiers : évolutions tendancielles et dynamiques concurrentielles , INRAE Productions Animales: Vol. 29 No 3 (2016)

- Vincent CHATELLIER, Les échanges de l’Union européenne en produits animaux et les effets de trois accords commerciaux (Royaume-Uni, Ukraine, Canada) , INRAE Productions Animales: Vol. 39 No 1 (2026)