Les AOP et IGP fromagères Françaises face à la crise de la Covid-19 dans un contexte d’évolution des systèmes alimentaires Dossier Covid : Conséquences de la crise sanitaire de la Covid-19 sur les productions animales

Chapeau

La crise de la covid-19 a perturbé les habitudes des ménages et les circuits de distribution. Quels ont été les impacts pour les AOP laitières ? Quelles adaptations ont été mises en place par les acteurs pour atténuer la crise ? De nouvelles perspectives s’ouvrent-elles pour les produits sous signe de qualité liée à l’origine ?

Introduction

Deux mois ! En deux mois, l’Occident est passé de l’étonnement face aux images du confinement imposé en Chine, à la reconnaissance d’une pandémie. La crise sanitaire a donc été soudaine, brutale, inattendue. Depuis mars 2020, elle affecte tous les secteurs d’activité, le commerce et les échanges du local à l’international.

Pour tenter de freiner la propagation de la pandémie, des mesures inédites sont alternativement prises sur des périodes déterminées, puis allégées en fonction de l’évolution de la situation : confinement, fermeture des commerces « non essentiels », de la restauration hors domicile, restriction de déplacement, etc. Bien que les commerces alimentaires ne soient pas concernés, ces mesures impactent fortement les habitudes d’achat des ménages et les pratiques alimentaires avec le retour des repas en famille cuisinés à la maison. À l’annonce du confinement, les consommateurs se sont tournés vers les produits de base et de grande consommation pouvant être stockés et achetés en grande distribution et les produits frais achetés si possible localement et en direct (Sperat-Czar, 2020).

Cette crise a fait ressortir les fragilités liées à la délocalisation de certaines activités induisant des dépendances pour certains produits. La souveraineté au regard des produits pharmaceutiques mais aussi de l'alimentation est pointée du doigt. Cette crise a mis en évidence pour les citoyens et les consommateurs les liens forts entre l'agriculture et l'alimentation (Gate et al., 2020). Pour certains analystes, la crise accélère l'évolution des tendances de consommation avec « l'amplification des considérations santé, bien être et naturel, (…), avec comme motivation principale de redonner du sens à son alimentation » (FranceAgriMer, 2020). De ce point de vue, la pandémie renforce les dynamiques de reterritorialisation (Rieutord, 2009) et de de « repaysannisation » (Van der Ploeg, 2014) de l'agriculture.

Les chaînes de valeur agricoles (des producteurs aux distributeurs) ont dû se réorganiser dans l’urgence pour faire face à l’évolution de la demande, aux difficultés d’approvisionnement ou encore à l’évolution des circuits de distribution. L’arrêt de la Restauration Hors Domicile (RHD) et des marchés de plein vent a été particulièrement impactant pour les producteurs et transformateurs fournissant ces circuits. À tel point que la crise de la Covid-19 est d’abord considérée, notamment pour les filières agricoles et plus spécifiquement celles sous signe de qualité, comme une crise des circuits de distribution (Chaire In’FAAQT, 2020 ; Spelle, 2020 ; Verneau, 2020).

Quel a été l’impact de ces changements sur les filières sous signe officiel de qualité et d’origine (SIQO) ? Leurs spécificités, à savoir l’organisation collective des producteurs, la différentiation des produits par la qualité et leur inscription territoriale, la garantie des pratiques de production et de transformation inscrites dans un cahier des charges, ont-elles été des forces ou des sources de fragilité ?

Nous prendrons l’exemple des Appellations d’Origine Protégée (AOP) et des Indications Géographiques Protégées (IGP) fromagères pour analyser l’impact de la crise sur les opérateurs (producteurs et transformateurs) et sur les collectifs d’AOP.

Survenant en début du printemps 2020, ces perturbations ont coïncidé avec la période de pic de production laitière, accentuant les difficultés d’ajustement entre les volumes produits, les capacités de transformation et les possibilités de vente. Cet ajustement a touché différemment les producteurs et les transformateurs selon les technologies de leurs produits et selon leurs circuits de distribution. À l’échelle individuelle, chacun a réagi comme il le pouvait pour limiter l’impact sur ses activités en mettant en place des adaptations. Quels ont été les acteurs et les activités impactées ? Comment ces acteurs ont-ils réagi et avec quels leviers ? Quels enseignements en tirent-ils ?

À l’échelle d’une AOP, la crise a-t-elle généré un « chacun pour soi », ou a-t-elle mis en avant l’intérêt du collectif pour les opérateurs ? A-t-elle mis en évidence une adéquation entre des fondements des AOP et certaines attentes de la société, conduisant alors à l’avenir à resserrer les rangs autour de la réaffirmation d’un projet commun ?

Les organisations professionnelles ont suivi l’évolution de la situation, les conséquences pour les opérateurs et pour les Organismes de Défense et de Gestion (ODG), pour donner à leurs adhérents une certaine lisibilité sur la situation et aider à la gestion de cette période délicate. En mobilisant ces informations, nous tenterons d’analyser les impacts liés aux confinements, les adaptations qui ont été mises en place et celles qui aujourd’hui sont perçues comme des orientations ou des pratiques nouvelles à intégrer dans les activités. Nous porterons donc un regard sur la capacité de résilience (au sens de Béné, 2020) des AOC et de leurs adhérents face à un choc tel que celui engendré par la crise de la Covid 19.

En début de texte, nous apportons quelques éléments de cadrage pour indiquer les informations utilisées (partie 1), faire un zoom sur les AOP laitières (partie 2) et rappeler quelques dates marquantes de la période de crise (partie 3). Nous présentons ensuite les impacts de la Covid 19 sur les fromages AOP et non-AOP et sur leurs circuits et les adaptations des opérateurs durant le premier confinement (partie 4), puis les suivants (partie 5). La partie 6 résume les « leçons » tirées par les AOP sur cette période de crise. En partie 7, nous discutons de ces enseignements au regard des transitions des systèmes alimentaires.

1. Sources, méthodes

En reprenant le cadre d’analyse de Béné, 2020, nous considérons qu’analyser l’impact de la Covid 19, c’est s’intéresser à la capacité de résilience des acteurs, ici les AOP et leurs adhérents, au sein du système alimentaire. Nous analyserons donc la façon dont les acteurs individuels ou collectifs, réagissent à un choc et mobilisent des leviers pour en réduire l’impact sur leurs activités. Ces leviers d’action peuvent avoir des répercussions favorables ou défavorables, à court terme ou à long terme, sur d’autres acteurs (individuels ou collectifs) au sein du système considéré (incluant consommateurs, distributeurs, transformateurs, producteurs).

Nous avons mobilisé les informations issues de plusieurs enquêtes numériques réalisées par des organisations professionnelles pour accompagner leurs adhérents durant la crise. L’essentiel des enquêtes concerne la première période de confinement (tableau 1). Ces enquêtes en ligne ont été réalisées par le CNAOL et par le RMT fromages de terroir

En complément de ces enquêtes, des entretiens compréhensifs ont été réalisés au printemps 2021 auprès d’animateurs d’ODG et d’opérateurs (producteurs ou transformateurs) pour recueillir leur point de vue sur l’impact de la crise sur leurs activités.

Les données du CNIEL et données du panel infoscan census d’IRI

Diverses sources écrites, notamment des articles de la presse professionnelle et de la presse nationale ont complété ce regard.

Tableau 1. Enquêtes et entretiens « impact Covid » auprès des ODG utilisés dans cet article.

Période |

Type d’enquêtes |

ODG enquêtées |

Nombre de retours |

|

|---|---|---|---|---|

Enquêtes |

19 et 27 mars, |

6 enquêtes |

61 AOP/IGP |

29 et 17 réponses en mars, |

Enquêtes |

été 2020 |

1 enquête |

55 SIQO |

36 réponses concernant 40 |

Enquête RMT |

fin printemps |

1 enquête |

61 AOP/IGP |

23 réponses |

Entretiens |

mars, avril, |

Entretiens |

10 entretiens (producteurs fermiers, producteur laitier, |

|

2. Les Indications Géographiques laitières : une diversité de produits, d’acteurs, de collectifs

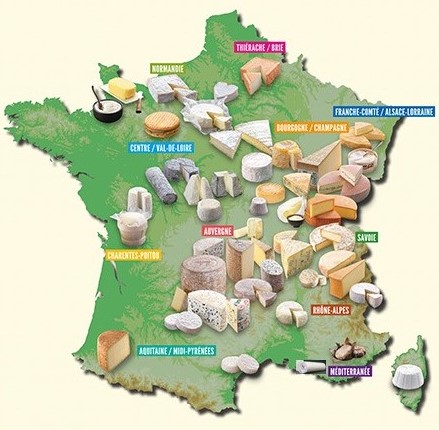

Les signes de qualité liés au lieu (AOP et IGP) inscrivent un produit dans un territoire, un savoir-faire, une culture locale (Bérard et Marchenay, 2007). Les SIQO sont aussi des réseaux d’acteurs et des collectifs organisés pour la protection et la gestion d’un produit. En 2020, 46 fromages sont reconnus en AOP, 9 en IGP (figure 1). Ils peuvent être au lait de vache (29 AOP-9 IGP), de chèvre (14 AOP), ou de brebis (3 AOP), (CNAOL-INAO, 2021). Les 3/4 des fromages AOP français sont élaborés à base de lait cru, avec diverses technologies fromagères : en pâte pressée cuite (6), en pâte pressée non cuite (13), en pâte molle (15), en pâte pressée (7), à base de lactosérum (2) et avec du caillé lactique caprin (13).

Figure 1. Les AOP laitières Françaises (Source : https://www.fromages-aop.com).

Loin de l'uniformité, les filières AOP regroupent d'une dizaine de producteurs pour la plus petite à plus de 2 400 pour la plus grande et commercialisent d'une quinzaine de tonnes de fromages par an à 62 000 tonnes (CNAOL-INAO, 2021 ; Napoléone et al., 2021). Deux filières sont strictement fermières et huit strictement laitières. Dans la plupart des AOP, la transformation est assurée par divers types d'opérateurs (producteurs fermiers, affineurs, laiteries artisanales, PME, laiteries incluses dans un groupe laitier national), ayant différentes stratégies commerciales et de positionnement sur le marché, des circuits courts et/ou locaux aux circuits longs. Les IG fromagères revêtent également une importance économique significative : en 2019, l'ensemble des fromages sous AOP et IGP représentait près de 16 % des volumes de fromages affinés français et même davantage en valeur avec un peu plus de 2 milliards d'euros de chiffre d'affaires (CNAOL-INAO, 2020).

3. Les mesures/adaptations règlementaires prises par l’État

La crise a connu plusieurs rebondissements depuis mars 2020. Réagissant en temps réel pour tenter d’atténuer le risque sanitaire, l’État a déclaré l’état d’urgence sanitaire du 24 mars au 10 juillet 2020 et du 17 octobre 2020 au 1er juin 2021 et pris diverses mesures : confinement, déconfinement, couvre-feu, fermeture de tel ou tel type de commerce, (tableau 2).

Tableau 2. Principales mesures et incitations du gouvernement pour limiter la propagation de l’épidémie (Gouvernement, 2021) https://www.gouvernement.fr/info-coronavirus/les-actions-du-gouvernement)

Dates |

Mesures |

|---|---|

17 mars - 11 mai 2020 |

Confinement strict : 16/03 : fermeture des magasins non essentiels et de la RHD. 23/03 : fermeture des marchés de plein vent 24/03 : B. Lemaire appelle la grande distribution à acheter local |

11 mai - fin juin2020 |

Sortie de confinement : Ouverture des magasins et marchés |

Juillet-août 2020 |

Affluence de tourismes français dans les zones rurales |

Sept. - oct. 2020 |

Magasins et marchés de plein vent ouverts |

28 oct. - 15 déc. 2020 |

Confinement « soft » |

15 déc. 2020 – 16 janvier 2021 |

Couvre-feu 20 h – 6 h |

16 janvier 2021 |

Couvre-feu 18 h- 6 h puis 19 h- 6h |

4 avril 2021 |

Confinement et couvre-feu (19 h) |

mai-juin 2021 |

3 mai : fin des limitations de déplacement |

Plusieurs mesures non spécifiques au secteur agroalimentaire, ont été prises par le gouvernement pour accompagner les entreprises touchées par la fermeture de certains circuits de distribution et la rupture de continuité de production. Ainsi, les aides au chômage partiel et les aides directes du fond de solidarité ont été accessibles dès les premières semaines de confinement. Cependant, les opérateurs ne pouvant justifier d’une baisse de 50 % sur les périodes données par rapport à l’année précédente n’ont généralement pas pu activer les aides en compensation du chiffre d’affaires de l’entreprise.

Plus spécifiquement, à la demande des responsables professionnels, plusieurs dispositifs ont été engagés :

i) En premier lieu pour les fromages AOP et IGP, des modifications temporaires des cahiers des charges ont pu être mises en place. L’INAO a traité avec des procédures d’urgence, les demandes des ODG (cf. 4.4).

ii) Les pouvoirs publics français ont soutenu la mise en place en Europe de dispositifs de soutien à la filière laitière (avec l’activation d’une mesure dérogatoire aux règles de concurrence en vertu de l’article 222 de l’Organisation Commune de Marché (OCM)), comme l’autorisation de la mise en place d’aides interprofessionnelles (financements professionnels) pour la réduction volontaire de la production laitière, ainsi que la mise en place d’aides au stockage privé des fromages affinés. La commission européenne a publié le 30 avril 2020 les règlements d’exécution permettant la mise en œuvre de ces actions.

iii) Un troisième type de mesure a concerné les règles de régulation de l’offre (RRO). Ce sont des mesures adoptées par un ODG en application de l’article 150 de l’OCM unique et qui visent à la programmation de la mise en marché des fromages AOP et IGP. Elles permettent aux ODG qui le souhaitent de proposer des RRO sur leur AOP et IGP, avec une instruction accélérée par les services de l’État (cf. 4.4).

4. Effets de la crise et adaptations durant la première période de confinement : mars à mai 2020

Les mesures prises par l’état pour enrayer la pandémie ont conduit à un ensemble d’effets d’entraînement. Afin de les mettre en lumière et de comprendre les adaptations mises en œuvre par les acteurs des AOP, nous présentons ci-après les principaux changements dans les circuits commerciaux et les produits impactés.

4.1. Comportement des circuits commerciaux : des transferts de ventes vers la consommation à domicile et les achats de détail

Les premières mesures de confinement ont bouleversé les circuits de distribution et semé une certaine panique sur les marchés alimentaires et laitiers. Elles ont conduit à une augmentation de la consommation alimentaire à domicile et à des transferts de vente de la restauration vers le commerce de détail, au bénéfice de la grande distribution et des circuits de vente directe.

Les Grandes et Moyennes Surfaces (GMS), les supermarchés et magasins de proximité (mais aussi le drive et e-commerce) ont accru leurs ventes alors que les hypermarchés ont été moins plébiscités. Pour faire face à un boom de la demande et à des tensions sur la main d’œuvre, les distributeurs se sont réorganisés en simplifiant les approvisionnements et en fermant des rayons coupe. Les ventes en rayon de Libre-Service (LS) ont en revanche augmenté. Au total, les ventes de fromages en GMS ont progressé de 6 % sur l’année (+ 44 800 tonnes) avec un pic à + 11 % entre mars et juin, alors qu’elles progressaient de moins de 1 % par an en moyenne sur les 5 dernières années (baromètre IRI pour le CNIEL).

Les ventes en commerce spécialisé ont subi les conséquences des interdictions totales, puis partielles des marchés de plein vent pendant le 1er confinement (Sperat-Czar, 2020). La fédération des marchés de France estime que sur les 10 005 marchés existant en France, 3 000 ont été maintenus, la plupart dans les petites communes (Petit, 2020).

La vente directe a connu un engouement important : ventes à la ferme, drive fermier, livraisons à domicile, (Bailly, 2021).

La restauration hors-domicile a eu, selon Gira Foodservice

En 2020, la France a exporté, sous forme de produits laitiers, quasiment autant de lait que l’année précédente

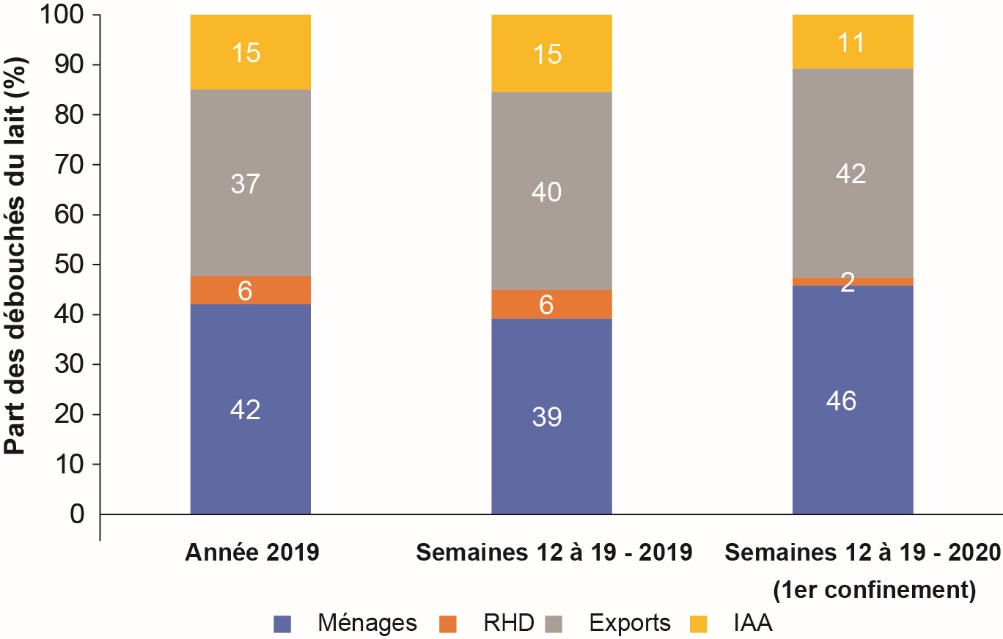

Le CNIEL, en s’appuyant sur des travaux de l’Institut de l’élevage (2020), estime que le poids des achats des ménages dans l’ensemble des produits laitiers français est passé de 39 % avant la mise en place de mesures liées à la pandémie à 46 % pendant le 1er confinement et celui de l’export de 40 à 42 %, alors que la part de la restauration est tombée de 6 à 2 % et celle des industries agro-alimentaires, dont une partie fournissent la restauration, de 15 à 11 % (figure 2).

Figure 2. Part des débouchés du lait utilisé dans les fabrications françaises (CNIEL, 2021).

4.2. Produits affectés

La période de confinement a été propice au retour du « fait maison ». Au lendemain de l’annonce du confinement, les consommateurs se sont précipités sur des « achats de survie » comme des fromages de longue conservation qui « rassurent » (gruyère, emmental ou fromages fondus). Plusieurs entreprises en AOP se sont alarmées, constatant l’annulation de commandes engagées générant des baisses de ventes très brusques et des stocks de produits périssables. Au cours des deux premières semaines ayant suivi le confinement, les ODG ont déclaré des baisses de vente d’environ – 60 %. Peu à peu, les ventes ont repris. Fin avril, les baisses déclarées par les ODG étaient comprises entre – 9,2 à – 34,1 %. Sur toute la période du confinement, les baisses constatées par rapport à l’année précédente allaient de – 5 à – 35 % sauf pour les filières à pâtes pressées cuites qui ont vu leurs ventes augmenter.

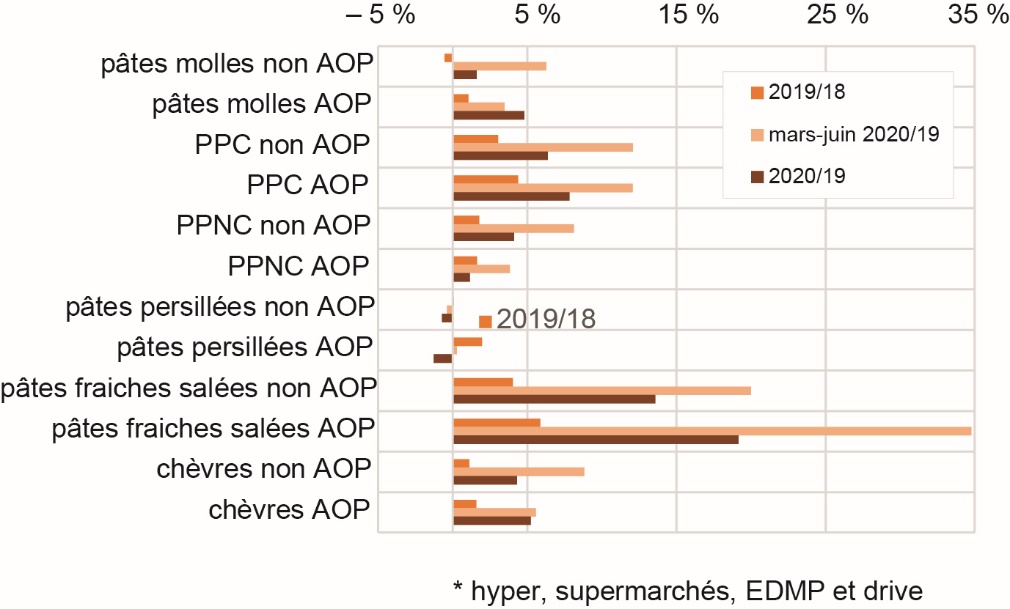

Toutefois, les tendances sont très variables entre technologies. En grande distribution par exemple (figure 3), les ventes de fromages à pâtes molles, à Pâtes Pressées Cuites (PPC) et de fromages de chèvres AOP ont moins ou autant progressé que les non-AOP sur la période de confinement, mais elles ont été plus dynamiques par la suite, à l’inverse des fromages AOP à pâtes pressées non cuites (PPNC). Ces différences peuvent s’expliquer, d’une part, par une réponse variable aux attentes des consommateurs et, d’autre part, par un positionnement de marché différencié. Les PPC se prêtent mieux au stockage et à la cuisine que les pâtes molles par exemple.

Figure 3. Évolution des ventes de fromages en grande distribution (hyper, supermarchés, Enseigne à Dominante Marques Propres et drive) (CNIEL, 2021 d’après IRI).

4.3. Les opérateurs s’adaptent dans l’urgence

Au fil des semaines du confinement les entreprises et les producteurs, pris en tenaille entre un lait produit ou livré quotidiennement et un marché qui brutalement s’est restreint, ont pris des mesures pour réguler l’ajustement amont-aval et cela sans visibilité (encadré 1). Les principaux leviers utilisés ont été la réduction des volumes produits, la réorientation de la collecte et de la fabrication vers d’autres produits ou d’autres débouchés (figure 4).

Encadré 1. En bref, sur la première période de confinement.

Passée la panique des premières semaines, les opérateurs se sont adaptés mais l’impact a été différent selon le positionnement des opérateurs et des produits en termes de circuit de vente, les possibilités de stockage et la capacité de réorientation des fabrications.

Les opérateurs les plus spécialisés, au niveau des types de produits ou des circuits de commercialisation (RHD, restauration et épicerie fine, vente en rayon coupe) ont été les plus touchés car les moins à même de réorienter leur fabrication d’une part (vers des produits laitiers de grande consommation par exemple ou des fromages de garde) ou de rééquilibrer leurs débouchés de vente. Ils ont dû déployer plus d’énergie pour mettre en place des stratégies d’adaptation.

La situation de vente s’est améliorée avec la réouverture des marchés de plein vent et puis de celle des rayons coupe, avec la mise en place de drive et avec une demande soutenue en rayons LS des GMS. L’effet des achats « stockage » des premières semaines s’est aussi réduit au profit d’une consommation davantage orientée « plaisir » (fête de Pâques…).

Figure 4. Leviers mis en œuvre par les filières AOP/IGP, (Source : enquête CNAOL – 09 04 20).

a. La réduction des volumes de lait produits

Dans les entreprises laitières, la phase initiale de confinement a nécessité parfois une réorganisation dans les ateliers de collecte, de transformation et d’affinage. Certains ateliers ont fermé au début du confinement par manque de personnel. D’autres ateliers ont fermé plusieurs jours par semaine pour s’adapter à la réduction de la collecte et de la fabrication (Rocamadour, Reblochon…).

Face à la brutalité des changements de circuit de commercialisation, une réduction de la collecte a été engagée. En filière lait de vache, elle a été encouragée par un dispositif interprofessionnel d’aide financière aux producteurs AOP ou non-AOP qui ont réduit leurs livraisons sur le mois d’avril 2020. Un ODG sur deux indique que des mesures d’incitation à la baisse de la production laitière (de l’ordre de – 10 %) ont été prises par les entreprises laitières, de l’artisan au groupe industriel. La réduction des volumes produits a concerné les producteurs livreurs de lait qui devaient répondre aux injonctions de leurs entreprises, ou les producteurs fermiers qui étaient impactés par la fermeture des marchés de plein vent ou de la RHD. Pour réduire les volumes, certains producteurs ont choisi de limiter la quantité de lait produite, en passant à une seule traite par jour ou en réduisant l’apport de concentré. Certains producteurs fermiers, pour ne pas « brider la lactation » ont préféré laisser les animaux produire, quitte à jeter du lait. D’après le CNAOL, cette pratique a été limitée à l’échelle de l’ensemble des AOP. Au total, 32 opérateurs (producteurs ou entreprises) dans 20 filières AOP ont jeté du lait (soit environ 10 % des opérateurs des filières concernées). La destruction de fromages à technologie fragile (Brie de Meaux, Neufchâtel, Munster, Saint Marcellin …), a concerné 58 opérateurs dans une douzaine de filières (15 % des opérateurs).

b. Le stockage ou le report sur d’autres produits

Les produits dont la technologie le permettait ont été stockés en attendant que le marché devienne plus favorable. Cependant les capacités de stockage des entreprises et des fermiers ont été peu à peu saturées. Certaines entreprises ont augmenté leurs capacités de stockage en mobilisant des crédits à taux réduit. En revanche, peu d’opérateurs ont pu activer les aides au stockage privé de l’Union Européenne mises en application le 7 mai 2020 en France, compte tenu de leurs conditions d’accès (modalités de mise en œuvre, volume minimum imposé, traçabilité). Seules quelques grandes entreprises produisant des AOP à affinage long (PPC essentiellement), ont eu recours à ce dispositif. Les modifications temporaires de cahier des charges, demandées par 20 filières AOP/IGP, ont pu être mises en place : adaptation des paramètres d’affinage (ex. durée d’affinage comme en Bleu d’Auvergne) ou congélation du caillé pour reporter dans le temps la fabrication des produits (ex. Rocamadour, Saint Nectaire). Au sein de certaines AOP, cette mesure a fait débat : demander une modification temporaire du cahier des charges pour reporter le caillé sous forme congelée était perçu au début de la crise par certains opérateurs comme le moyen de « survie » de leur entreprise ; en revanche, pour d’autres, cette mesure était en trop forte contradiction avec l’image de leur fromage auprès des consommateurs. La stratégie des opérateurs (entreprises et producteurs fermiers) a souvent été de réduire la fabrication de fromages sous AOP et IGP pour répondre à la baisse de commercialisation au bénéfice d’autres produits : produits de grande consommation, marché spot

Enfin, 122 opérateurs dans 24 filières (Brie de Meaux, Reblochon, Bleu d’Auvergne, Saint Marcellin, Munster, Neufchâtel, Tomme de Savoie…), ont procédé à des dons de produits à destination du secteur associatif entre mars et mai 2020.

c. L’adaptation des circuits de commercialisation

Les cas les plus emblématiques sont ceux de producteurs fermiers ayant perdu leurs débouchés (restauration scolaire, grossistes positionnés sur des segments de produits de qualité…) et qui ont dû repenser leur mode de distribution : participation à des points de vente collectifs, livraison à domicile, mise à disposition en drive. Ces alternatives ont permis d’écouler les produits mais ont généré des surcharges de temps de travail. Les producteurs positionnés sur de la vente directe ont été impactés différemment en fonction de la reprise ou non des marchés de plein vent et de la localisation de leur exploitation. Les ventes en GMS se sont bien portées, surtout dans les rayons LS. Les grandes surfaces ont ouvert leurs rayonnages à des producteurs ou des transformateurs locaux n’étant pas référencés dans leur enseigne. Toutefois pour accéder aux GMS, les fournisseurs ont dû satisfaire certaines conditions : livrer du « pré-emballé » pouvant être mis directement en rayon, s’adapter aux cadres administratifs de la GMS notamment pour la facturation.

4.4. Les ODG et l’interprofession en appui à leurs adhérents

a. Les conséquences immédiates sur les ODG

Le confinement a eu des conséquences immédiates sur la pérennité économique de nombreuses ODG, en particulier à travers une baisse des cotisations, qui concerne 14 ODG sur 30 dans l’enquête In’FAAQT, dont 3 ODG laitières sur 6. Cette fragilisation est particulièrement visible sur les plus « petits » ODG, allant jusqu’à la nécessité de mise au chômage partiel de l’animateur (ex. AOP Pélardon), compromettant ainsi les moyens d’accompagnement de leurs adhérents. Malgré ces difficultés, les ODG, en tant qu’organisations collectives, ont essayé d’atténuer les effets de la crise et d’aider les opérateurs à s’adapter (état des lieux de la situation, échange d’informations, mise en œuvre de mesures d’accompagnement, adaptation du cahier des charges, contact avec les élus et les collectivités territoriales…). L’organisation collective a été la plupart du temps jugée comme un atout, même si les plus petits ODG ont eu le sentiment de subir la crise, sans pouvoir réellement réagir.

b. Accompagner leurs adhérents dans leurs démarches administratives

Au total, 20 AOP/IGP laitières ont demandé des modifications temporaires des cahiers des charges à l’INAO (allongement des délais de collecte, de fabrication…). En ce qui concerne les RRO, avant la crise, ces mesures de régulation étaient activées dans 7 AOP (Abondance, Beaufort, Comté, Reblochon, Gruyère, Tomme de Savoie, Emmental de Savoie), pour un volume représentant 50 % de la production des fromages AOP et IGP. Pendant la crise, 3 ODG ont engagé des démarches pour la validation de RRO (Raclette de Savoie, Saint Nectaire, Salers) devant permettre de réguler la mise en marché de leurs fromages pour éviter une déstabilisation du marché ou une dégradation de la qualité. Finalement, une seule RRO (Raclette de Savoie) a été approuvée au sein de l’ODG et validée par les pouvoirs publics le 24 juillet 2020, avec des mesures rétroactives au 1er mars 2020.

c. L’ODG : un lieu d’échange pour capter et transmettre l’information en interne et en externe

Les ODG, pour la plupart, ont mis en place des réunions régulières avec leurs responsables professionnels, via les plateformes numériques pour faire un point sur l’évolution de la situation, transmettre des informations, envisager des mesures à prendre, repérer les acteurs en difficulté, etc. La moitié des ODG a engagé des actions de communication pour encourager la consommation de fromages AOP.

Le CNAOL, en collaboration étroite avec le CNIEL, a porté une campagne de communication (#Fromagissons) pour appeler à la consommation des fromages de qualité (AOP ou non-AOP) en solidarité avec les producteurs. Le CNAOL a constitué un collectif de soutien, composé de personnalités du milieu sportif, culturel, gastronomique apportant leur appui aux acteurs des filières AOP/IGP et invitant les consommateurs à ne pas oublier ces produits de terroir malgré la crise.

d. Alerter les élus, coopérer avec les acteurs régionaux

Les AOP ont alerté leurs élus (maires ou élus des communautés de communes) pour les inciter à demander la réouverture des marchés de plein vent. Ainsi en Drôme les marchés de plein vent ont rouvert très rapidement. À l’échelle nationale, la forte mobilisation des ODG et du CNAOL a sensibilisé les élus à la situation préoccupante de ces produits pour que les acteurs puissent bénéficier de dispositifs de soutien. Répondant à ces sollicitations, les élus locaux/régionaux et les structures d’appui se sont mobilisés pour faciliter l’accès au marché des producteurs locaux :

i) Action des élus (de la commune à la région) pour la réouverture des marchés locaux ou pour faciliter la mise en place de points de vente collectifs ;

ii) mise en ligne de moyens d’information des consommateurs : action des chambres d’agriculture départementales ou régionales, des parcs naturels régionaux, etc.

5. La sortie de confinement, l’été, le second confinement… jusqu’au printemps 2021

5.1. Une forte augmentation de la demande en produits locaux en été

Les ventes en sortie de confinement ont bien repris, à l’exception des circuits de RHD. Les ventes en direct des producteurs fermiers se sont particulièrement bien portées. Cela s’explique notamment par la forte affluence touristique dans les zones rurales françaises. Plusieurs cas de rupture des stocks ont été déplorés dans plus d’une dizaine de filières AOP. Ces ruptures de stock sont liées à la réduction de la production enclenchée lors du premier confinement. À cela se sont ajoutés la sécheresse et pour certains des problèmes sanitaires qui n’ont pas permis de produire autant que souhaité.

Alors que le premier confinement faisait craindre un phénomène de sur-stockage des produits qui aurait pu peser à moyen terme sur le marché, on a constaté en septembre-octobre une situation majoritairement saine dans les filières grâce à l’été (figure 5).

Figure 5. État des stocks dans les filières AOP/IGP au 16/10 :2020, (source CNAOL -41 répondants).

5.2. Maintien d’une demande élevée en automne-hiver

Après l’été, la demande pour les produits de terroir s’est maintenue. « Les ventes ont toujours été plus élevées que les autres années. Ce n’est pas retombé après la période touristique. À partir d’août et jusqu’à aujourd’hui

Ainsi la figure 6 montre que les ventes de fromages en grande distribution ont été globalement plus importantes que l’année précédente, en toute saison et notamment en été et en automne. L’augmentation des ventes concerne aussi bien les fromages AOP que non-AOP, renforçant l’idée de la complémentarité entre les produits, indiquée par les producteurs ou les artisans.

Le second confinement a finalement eu beaucoup moins d’impact que le premier. « Au second confinement, les consommateurs avaient l’habitude. Ils étaient moins inquiets, et nous aussi. On savait comment ça allait se passer. On avait calé une organisation » (un producteur fermier).

Une animatrice d’AOP s’interroge toutefois sur l’après crise : « Quand les ménages auront repris leur rythme habituel (enfants à l’école, moins de télétravail), prendront-ils le temps d’acheter à proximité ou en vente directe ? Maintiendront-ils leur comportement d’achat « citoyen » pour soutenir les producteurs locaux ? »

Il n’y a pas eu d’actions spécifiques du CNAOL ou des ODG pour accompagner les opérateurs sur cette période. Les modifications de marchés n’ont pas été aussi marquées : maintien des marchés de plein vent, de la restauration collective. Les comportements de consommation ont été beaucoup plus prévisibles, ce qui a permis aux opérateurs d’anticiper et de s’adapter de manière suffisante.

Figure 6. Évolution des ventes de fromages en grande distribution par rapport à l’année précédente, (CNIEL, 2021 d’après IRI).

6. Une période difficile mais riche d’enseignements pour les AOP

La période a été difficile pour les AOP et les opérateurs. Tous ont subi l’évolution sans précédent des circuits de distribution et de la consommation et ont dû s’adapter dans l’urgence. Nous relevons ici les principaux enseignements qu’ils en tirent.

6.1. La crise révélatrice de forces et d’enjeux

a. L’ancrage local et territorial du produit et de l’activité plébiscité

Contrairement à ce que les premières semaines laissaient craindre, la demande pour les produits locaux ou de terroir AOP ou non-AOP, forte pendant le confinement s’est maintenue en été avec la demande touristique mais aussi en automne–hiver avec celle des ménages. Le local et la proximité ont été plébiscités, que l’acte d’achat soit fait en direct chez les producteurs, dans un magasin spécialisé (Bio par exemple), ou dans les rayons LS des GMS. Ce constat rejoint les résultats d’une étude de consommation faite pour le CNIEL (encadré 2).

Encadré 2. Le local ? Connaissances, perceptions et intentions dans le domaine alimentaire (Ipsos, 2021).

Une étude qualitative a été conduite par l’Ipsos, pour le CNIEL et OCHA, entre le 15 et le 23 avril 2021 auprès 20 répondants individuels et 2 groupes de 4 répondants par région, en régions IDF, Bretagne, Alpes, PACA/Occitanie. Pour les personnes interrogées :

i) L’intérêt pour le local a été déclenché par des crises successives. Dans ce contexte, manger local rassure et permet de reprendre le contrôle de son alimentation.

ii) Le local implique une proximité entre producteurs et consommateurs mais une multitude de critères définit cette proximité

iii) Le produit alimentaire local est par essence qualitatif, (frais, naturel, authentique, goûteux). Sa qualité est induite par une production supposée artisanale VS industrielle. Il est considéré comme vertueux, (renforcement du lien social, protection de l’environnement, dynamisation de l’économie locale, augmentation du bien-être).

Au-delà de l’acte d’achat d’un bien alimentaire, les opérateurs notent un intérêt marqué des consommateurs pour les agriculteurs qui fabriquent ces produits, « Une solidarité entre agriculteurs et habitants du territoire qui a été un soutien dans cette période de crise », certains allant même jusqu’à parler « d’une vision plus globale de l’agriculture et du produit au lait cru », constatant que d’une manière générale, les partenaires ou les consommateurs sont réceptifs aux liens entre le produit, la santé humaine et le bien-être animal, l’agriculture et l’environnement.

b. La diversité des produits et des circuits comme un levier d’ajustement

La diversité des circuits et des produits a constitué une force pour les opérateurs, permettant d’avoir une plus large gamme à proposer mais aussi et surtout de bénéficier de compensation entre ces produits et ces circuits. La diversité de produits AOP proposés à divers stades d’affinage, ou des non-AOP, a été un atout auprès des distributeurs. La diversité de type de circuits de distribution (de la GMS, à l’épicerie locale ou à la vente directe), et la localisation de ces circuits (en zone urbaine, à proximité, en zone rurale) a facilité l’émergence de complémentarités permettant de maintenir au mieux les ventes.

Cette crise a révélé par ailleurs de nouvelles formes de vente comme le drive, le e- commerce, qui peuvent être, pour certains opérateurs, des innovations à mettre en place durablement, à condition de pouvoir répondre aux exigences de ces nouveaux circuits.

c. La coopération avec les distributeurs

La coopération, la connaissance et la confiance réciproques acquises au fil du temps avec les distributeurs ont été perçues comme une ressource et une sécurité dans cette période de crise (entretiens auprès de fermiers ou d’artisans). Le directeur d’une petite coopérative indique : « Il fallait être capable de répondre et d’ajuster nous-même nos livraisons. On ne savait pas d’une semaine sur l’autre quel volume de vente nous aurions », les distributeurs (de la GMS à la supérette, au circuits plus spécialisés) ajustant leurs commandes de semaine en semaine compte tenu de l’évolution de la demande de leurs clients et de leurs stocks de produits. Les producteurs et transformateurs ont donc dû faire preuve de souplesse dans cette période difficile, mais : « on était confiant car les distributeurs nous connaissent et connaissent nos produits » précise un artisan affineur. La confiance organisationnelle (Torre et Chia, 2001 ; Pesqueux, 2020), acquise au fil du temps a joué comme une assurance, minimisant pour les partenaires l’idée du risque. À contrario, des ODG, par exemple l’AOP Picodon, indiquent que certains nouveaux installés, n’ayant pas encore acquis de la notoriété auprès de leurs clients ont eu des difficultés à écouler leurs produits. Cette coopération avec les distributeurs s’est jouée au niveau local, comme au niveau national.

d. Le rôle positif de l’AOP et du CNAOL

Ils ont été donneur et relais de l’information auprès de multiples instances qu’elles soient locales ou nationales. Les échanges pendant la première période de confinement ont été permanents à l’intérieur des ODG entre les animateurs et les opérateurs. Les échanges ont aussi été importants entre les animateurs d’ODG au sein du CNAOL. Pour tous, ces échanges ont été un appui durant la crise et ont révélé la force d’un collectif. Cette réactivité se double d’une capacité à agir en tant qu’organisation collective : dans les premières semaines du confinement, l’ODG semble avoir continué d’être une instance stratégique légitime pour beaucoup d’opérateurs, sur l’échange d’informations comme sur le pilotage des filières (Chaire In’FAAQT, 2020).

6.2. La crise révélatrice de faiblesses et de difficultés

a. Le manque de lisibilité

Les principales difficultés rencontrées par tous les opérateurs concernent une faible lisibilité sur l’évolution des marchés et l’incertitude sur la consommation à moyen terme. Cette situation a créé un sentiment de stress, en particulier les deux premières semaines suivant l’ordre de confinement. Devant l’incertitude du lendemain et les frigos qui se remplissaient, les opérateurs ont pris des mesures pour réduire les volumes, ou pour écouler au plus vite leurs produits, entraînant pour certains (la plupart des fermiers) des ruptures de stock et des difficultés pour répondre à la demande en été. « Ne pas se précipiter et se donner du temps d’analyse de l’évolution de la situation », est un enseignement retenu par une animatrice d’AOP qui s’interroge sur les moyens de suivi et d’information à mettre en place pour aider aux prises de décision des opérateurs.

b. La dépendance à un circuit ou à un opérateur

L’absence de maîtrise de l’aval est une difficulté importante rencontrée par les producteurs livrant toute leur production à une seule laiterie, ou par les producteurs fermiers écoulant principalement auprès de grossistes fournissant la RHD ou dans les rayons coupe.

c. L’organisation pour la gestion des commandes : le rôle du numérique

La prise de commande et leur gestion ont été synonymes de difficultés organisationnelles pour de nombreux producteurs ayant instauré en urgence des ventes drive, des livraisons à domicile, ou des précommandes à venir chercher à la ferme. Petit à petit, ils ont mis en place les moyens de gestion, par exemple via un tableur ou via la création d’un site internet. Le numérique s’est ainsi imposé comme l’outil indispensable allant de pair avec le développement de formes de distribution nouvelles pour les producteurs.

d. La cohérence entre choix individuels et intérêts collectifs

La crise a interrogé les opérateurs des filières AOP et les animateurs sur les interactions entre l’action individuelle en temps de crise et la gestion dans le temps d’un bien commun dans le cadre d’une AOP, considérée comme une action collective conjointe (Lorino et Nefussi, 2007). Dans l’urgence, chaque opérateur a réagi pour trouver des solutions visant à réduire l’impact de la crise sur ses activités. Un affineur regrette par exemple que des producteurs aient vendu à prix réduit leurs fromages AOP aux GMS après l’ouverture des rayons LS aux producteurs non référencés. Il s’interroge sur les conséquences à long terme de ces décisions individuelles en ce qui concerne la capacité à négocier les prix des fromages AOP avec ces enseignes.

L’échelle « individuelle » concerne aussi l’ensemble formé par une laiterie ou un atelier d’affinage et leurs producteurs livreurs. C’est à cette échelle que les décisions d’ajustement pendant la crise ont dû se prendre. Leurs choix quant à la conduite à tenir se sont imposés dans leur diversité, certains en concurrence avec d’autres, conduisant des animateurs d’AOP à rencontrer des difficultés de gouvernance de l’AOP au moment de la crise et à s’interroger sur les conséquences en termes de coordination des opérateurs autour d’un projet partagé.

6.3. Enjeux pour le futur concernant les ODG : point de vue du CNAOL et du RMT « Filières fromagères valorisant leur terroir »

À l’issue des premières périodes de confinement (printemps et automne 2020), le CNAOL a engagé un travail de mobilisation des ODG, d’une part sur l’identification des engagements des AOP laitières sur la durabilité (gouvernance collective, développement durable, action sur un temps long), et sur l’identification des leviers à mobiliser dans les prochaines années pour renforcer le rôle protecteur du dispositif AOP et sa lisibilité auprès des consommateurs, citoyens et des différentes parties prenantes du territoire. 95 % des AOP et des IGP laitières sont mobilisées dans ce plan. Les perturbations subies lors des confinements ont servi de révélateurs des fragilités de l’organisation collective associée aux AOP et du cadre administratif. Plusieurs adaptations réglementaires ont été portées par le CNAOL et le réseau oriGIn

La crise a révélé l’attachement des consommateurs aux produits de terroirs et à leurs fabricants avec la mise en place d’une vaste opération de soutien de personnalités publiques. Cette démonstration interroge les filières quant à la manière dont elles peuvent associer la société civile au développement de leur produit.

6.4. Des enseignements pragmatiques aux principes de l’adaptation

Force est de constater que acteurs des filières laitières AOP et non-AOP ont réagi rapidement aux perturbations des circuits commerciaux. Passé les 15 premiers jours, ils ont individuellement et collectivement mis en œuvre des actions qui se sont avérées efficaces. Elles ont permis de réduire le risque à court terme, mais aussi à long terme puisqu’elles ont été une source d’apprentissage pour les opérateurs et pour les collectifs permettant de résister plus facilement aux difficultés liées aux vagues successives de l’épidémie.

Les leviers mobilisés par les AOP peuvent s’inscrire dans les diverses catégories de principes d’action référencés dans la littérature sur l’adaptation en agriculture (diversité, substitution, connectivité, inclusion ; Béné, 2020 ; tableau 3). Cet article contribue donc à valider, par une approche empirique, l’intérêt de ces principes pour réagir face à un choc.

Tableau 3. Leviers mobilisés pour atténuer la crise.

Principes |

Diversification |

Substitution |

Coopération/ |

Connectivité |

Inclusion |

|---|---|---|---|---|---|

Des leviers |

Diversité des |

Stoker Donner |

Avec les |

Force des liens |

Dans des |

Aux leviers indiqués dans ce tableau, il faut rajouter le rôle clé joué par les ODG et le CNAOL pour fournir à leurs adhérents (mais aussi du CNIEL auprès de l’interprofession laitière), des informations régulières sur l’évolution de la situation, permettant aux acteurs des AOP d’accroitre leur capacité à pouvoir prendre des décisions malgré la forte incertitude du lendemain.

Sans entrer dans l’ensemble des principes relevés dans le tableau, notons que contrairement à ce qui est dit généralement dans la bibliographie, les systèmes informels, c’est-à-dire non inclus dans une chaîne de valeur organisée, se sont montré réactifs et ont été capable de se réorganiser rapidement pour trouver des solutions. L’inclusion dans ce cas-là peut donc s’entendre comme la force des liens construits avec le local.

7. Discussion

Bien que ce texte présente des limites liées aux matériaux (communiqués de presse, « brèves du CNAOL, entretiens qualitatifs), données utilisées et au fait que les circuits commerciaux n’aient peut-être pas retrouvé un rythme de croisière, les enseignements tirés par les AOP peuvent être remis en perspective de l’évolution actuelle des systèmes alimentaires. Ces enseignements sont-ils de nature à bousculer durablement l’approche des opérateurs vis à vis des circuits commerciaux et à conduire à des transformations au sein des AOP en lien avec l’évolution des systèmes alimentaires ? Nous discutons donc de l’impact à long terme de la crise de la Covid sur les opérateurs et les AOP.

Les années 1980-90 avaient été marquées par un changement important dans l’organisation des marchés, de la transformation et de la distribution. Les crises sanitaires répétées (Encéphalopathie Spongiforme Bovine (ESB), scandale de la viande de cheval, crise mélamine en Chine) avaient mis en évidence pour le consommateur la globalisation des échanges et la multiplicité des intermédiaires entre le producteur et le distributeur, l’impact des modèles intensifs de production sur l’environnement, mais aussi sur la santé. Largement médiatisées, ces crises avaient sensibilisé le citoyen, sur les liens entre l’agriculture et l’environnement, l’alimentation et la santé. On assiste, en conséquence, depuis le début du XXIème siècle à une évolution des demandes des consommateurs, vers des critères mettant en avant la proximité et le caractère sain et naturel du produit. Pour le groupe de travail « transition alimentaires, filières et territoires » de l’Académie d’Agriculture (Académie d’Agriculture de France, 2019), on est entré depuis la fin du XXème siècle dans une transition majeure des systèmes alimentaires, après l’ère de l’industrialisation, avec un renforcement de la qualité et des liens accrus entre alimentation et territoire. La loi d’avenir pour l’agriculture, l’alimentation et la forêt (2014) qui a instauré les projets alimentaires territoriaux (PAT), et la loi Egalim (2018) encouragent les transitions vers des systèmes alimentaires plus localisés et durables et le renforcement des liens au territoire. La reterritorialisation de l’alimentation s’accélère dans les territoires, portée par les collectivités territoriales (ex : Nantes, Montpellier, Rennes…). Comme l’ont constaté les AOP, la crise actuelle amplifie et accélère ces transitions (Chuine et Couvet, 2020).

Force est donc de constater un engouement accru des consommateurs pour les produits locaux, achetés dans des réseaux permettant la proximité, qu’elle soit géographique (acheter à son voisin, ou au magasin de quartier), ou qu’elle soit organisationnelle (via des circuits comme les e- commerces ou les commandes en ligne). Si le local est toujours plébiscité, le sens du local paraît s’enrichir d’un souhait de renforcer par l’acte d’achat le maintien d’une activité et d’une forme d’agriculture ancrées dans un territoire et contribuant à son devenir. La crise a montré que tous les circuits (circuits courts et circuits liés à la grande distribution) et tous les acteurs peuvent s’organiser pour proposer du local, en mettant en avant la proximité, en construisant des partenariats avec des producteurs locaux.

On pourrait penser que cet engouement pour le local et le terroir puisse être favorable aux produits sous signe de qualité liés à l’origine, portant des valeurs de proximité, de savoir-faire, de patrimoine. Pourtant, il peut y avoir un risque de banalisation du terroir par le local. Une enquête réalisée par le CNIEL-OCHA confirme que les consommateurs recherchant des produits locaux font d’abord confiance à des produits achetés en circuit court (29 %), puis à des produits locaux (24 %), le produit AOP n’étant cité qu’en troisième position (17 %), (enquête CNIEL-CREDOC, 2020).

Compte tenu de ces dynamiques et de l’enseignement de l’impact de la crise sur les AOP, nous mettons l’accent, d’une part, sur la question de la différenciation du produit AOP et, d’autre part, sur l’intérêt de la diversité des opérateurs d’une AOP au regard des dynamiques de reterritorialisation de l’alimentation.

Les produits AOP sont assez bien positionnés et de longue date sur les circuits longs, le signe officiel de qualité constituant un passeport pour l’accès à des consommateurs situés hors zone de production. La question est plus complexe sur les circuits de proximité, dans lesquels la relation directe au producteur et la confiance interpersonnelle tiennent lieu de garanties pour les consommateurs. Sur ces circuits, les AOP peuvent être en concurrence avec les produits locaux, conduisant des acteurs des AOP à considérer parfois les produits non-AOP comme des passagers clandestins, profitant de la notoriété acquise par le produit sous label. Toutefois, l’engouement des consommateurs pour les produits locaux avec ou sans label est un fait. Pourrait-il être considéré comme un atout ? La diversité des produits a permis aux producteurs et transformateurs adhérents à des signes de qualité de s’ajuster à la demande (ce qui a été mis en exergue par la crise). Par ailleurs, la diversité de produits présents dans les rayonnages et sur les marchés encourage l’acte d’achat (concept cher aux fabricants automobiles qui s’implantent les uns à côté des autres). Dans cette logique, et pour s’inscrire dans les dynamiques émergentes de reterritorialisation, un des enjeux importants identifiés par les acteurs des SIQO porte sur la différentiation du produit AOP, par rapport aux non-AOP mettant en avant des valeurs, des engagements lisibles pour le consommateur en lien avec une histoire et un terroir, et en adéquation avec l’évolution des valeurs sociétales. La mobilisation des AOP autour du CNAOL dans le projet « AOP Durable » en témoigne.

Le second point d'attention est, nous semble-t-il, celui de la diversité des circuits commerciaux concernés par les dynamiques territoriales. Pour satisfaire la demande notamment urbaine à l'échelle territoriale, divers auteurs montrent l'importance de la coexistence de chaînes de valeurs, des circuits longs aux circuits courts (Chiffoleau et al., 2020). Il y a certainement un enjeu pour les AOP de pouvoir être présentes, en tant que produit patrimonial dans ces divers circuits.

Or dans la plupart des AOP, des plus petites aux plus grandes, une diversité de type d'opérateurs est présente (fermiers, artisans, PME, grands groupes). Ceux-ci sont en relation, à l'échelle individuelle, avec différents réseaux et chaînes logistiques, que ce soient ceux basés sur une organisation de filière mettant en relation les divers segments de la filière, ou ceux organisées sur une logique territoriale reposant sur des relations horizontales entre acteurs. Les stratégies commerciales individuelles peuvent éventuellement être une source de concurrence entre opérateurs pour l'accès à certains marchés, voire conduire à des difficultés d'harmonisation entre des logiques individuelles et les enjeux collectifs relatifs à la gestion du bien commun. La diversité des opérateurs peut aussi être une force pour le collectif, si on considère que seuls les adhérents d'une AOP peuvent proposer de l'AOP et que donc il peut y avoir une certaine maîtrise de l'offre de produits mis en marché, ainsi par exemple le dispositif mis en place par le Comité Interprofessionnel de Gestion du Comté. De fait, la diversité peut être un levier si elle est organisée et coordonnée à l'intérieur de l'action collective AOP, pour maintenir la présence de l'AOP sur divers circuits, apportant de la notoriété. Ceci peut aussi permettre d'éviter le risque de « siphonage du local » par les circuits longs, pointé par Chiffoleau et al. (2020.). Dans cette logique, l'ODG en tant que structure gérant le devenir d'un produit sous SIQO a un rôle particulier pour construire cette cohérence et gérer le devenir de l'AOP au regard des évolutions des systèmes alimentaires.

Conclusion

Le dérèglement causé par la crise a enlevé des certitudes et des habitudes et contribue à l’accélération des transitions des systèmes alimentaires. Il engage les AOP à s’interroger sur leur capacité à être acteur de ces transitions. Tenant compte des enjeux du développement durable, les AOP, dans le cadre du CNAOL ont engagé une réflexion sur la durabilité de leurs filières et les actions à renforcer pour accroître la durabilité sociale, environnementale et économique. La crise actuelle a mis en avant le fait que l’adaptation à une future crise doit se penser à différentes échelles qui vont du local au national et du circuit court au circuit long et que dans cette recherche d’adaptation, les AOP peuvent avoir un rôle de coordination des opérateurs, de mise en cohérence de leurs stratégies au regard du produit AOP vu comme un bien commun, afin d’assurer dans le temps le maintien de ces équilibres.

Notes

- Le RMT « fromages de terroirs » vise à accompagner les transformations dans les filières AOP et IGP. http://www.rmtfromagesdeterroirs.com

- La Chaire In’FAAQT « Innover dans les Filières Agricoles, Agroalimentaires, la Qualité et les Territoires » est une chaire d’enseignement et de recherche créée en 2021 et dédiée aux démarches de qualification des produits alimentaires en France (www.infaaqt.com). Le dispositif est porté par l’IRQUALIM Occitanie et les 3 écoles d’ingénieurs agri / agro de la Région Occitanie (INP ENSA Toulouse, Institut Agro Montpellier SupAgro et INP Purpan).

- IRI : Internationalized Resource Identifier : société d’analyse, de gestion de panels, notamment sur les achats de produits alimentaires par les distributeurs.

- Gira Food service : bases de données et étude sur la restauration hors domicile.

- Analyse réalisée en convertissant les volumes de produits laitiers en volume de lait équivalent en fonction de la teneur en matière grasses et en matières protéiques.

- Marché spot : marché sur lequel les transactions de matières premières, ici le lait, font l’objet de transactions au jour le jour ; appelé aussi « marché au comptant ».

- Avril 2021

- Le réseau OriGIn (« Organization for an International Geographical Indications Network ») est une ONG regroupant des produits sous IG créée en 2003 avec pour objectif de promouvoir le concept à l’échelle internationale.

Références

- Académie d’Agriculture de France, 2019. Rapport du groupe de travail Transition Alimentaire, Filières et Territoires (TAFT), 9p. https://www.academie-agriculture.fr

- Bailly E., 2021, Nous paysans : la crise de la Covid-19 a accéléré le développement des circuits courts alimentaires. Publié le 26/02/21 par France 3 IDF, 3p.

- Béné C., 2020. Resilience of local food systems and links to food security – A review of some important concepts in the context of COVID-19 and other shocks. Food Security, 12, 805-822, doi:10.1007/s12571-020-01076-1

- Bérard L., Marchenay P., 2007. Produits de terroir–Comprendre et agir. 59p. https://hal.archives-ouvertes.fr/hal-00280355

- Chaire In’FAAQT, 2020. Les démarches SIQO à l’épreuve de la COVID-19 : quels impacts, quelles adaptations, quels enseignements ? IRQUALIM Occitanie, École d’Ingénieurs de Purpan, 20p. https://infaaqt.com/wp-content/uploads/2020/12/etude-covid-dec2020.pdf

- Chiffoleau Y., Brit A.C., Monnier M., Akermann G., Lenormand M., Saucède F., 2020. Coexistence of supply chains in a city’s food supply: a factor for resilience? Food Environ. Studies, 101, 391-414. doi:10.1007/s41130-020-00120-0

- Chuine I., Couvet D., 2020, Résilience de nos sociétés et de l’agriculture face à des crises : place de la biodiversité, in Covid-19 et agriculture. Ouvrage collectif, Académie d’Agriculture de France. Dron M., Kim-Bonbled P. (Eds). Presses des Mines, 39-56.

- CNAOL-INAO, 2021. www.fromages-aop.com, consulté en mai 2021

- CNAOL-INAO, 2020. Chiffres clés 2019, des produits sous signes de la qualité et de l’origine, 12p., https://www.produits-laitiers-aop.fr, ou : https://www.inao.gouv.fr

- CNIEL-CREDOC, 2020. écoute des consommateurs 2020, https://www.lemangeur-ocha.com

- CNIEL, 2021. https://cniel-infos.com/LT917150-conjoncture-marche-consommation, consulté en avril 2021

- FranceAgriMer, 2020. L’impact de la crise de la COVID-19 sur la consommation alimentaire en France : parenthèse, accélérateur ou élément de rupture de tendances ? Sept. 2020, 29p. https://www.franceagrimer.fr/Actualite/Etablissement/2020/Consommation-alimentaire-post-COVID19-faits-marquants-et-scenarios

- Gate P., Lemaire G., Rieu M., Rouillé d’Orfeuil H., 2020, La diversification comme réponse à la multi performance des territoires, in Covid-19 et agriculture. Ouvrage collectif, académie d’agriculture de France. Dron M., Kim-Bonbled P. (Eds). Presses des Mines, 161-188.

- Gouvernement, 2021. Info Coronavirus-19, les actions du gouvernement. https://www.gouvernement.fr/info-coronavirus/les-actions-du-gouvernement, consulté en juin 2021

- Institut de l’élevage, 2020. Où va le lait de vache collecté et transformé en France ? Dossier Économie de l'Élevage - N° 513 - Octobre 2020, 32p.

- Ipsos, 2021. Le local ? Connaissances, perceptions et intentions dans le domaine alimentaire, Rapport réalisée par Benneton S., Daquin M.E., (Ipsos), pour V Prado, I Pinta-Costa et N Paolo CNIEL-OCHA, 60p.

- Lorino P., Nefussi J., 2007. Tertiarisation des filières et reconstruction du sens à travers des récits collectifs. Revue Française de Gestion, 170, 75-92. doi:10.3166/rfg.170.75-92

- Napoléone M., Breton S., Spelle C., 2021. La diversité une composante clé des AOP laitières. Livret Guide. https://hal.inrae.fr/hal-03290821 39p.

- Petit E., 2020. Coronavirus : confinement, fermeture des marchés… La mauvaise passe des agriculteurs de France. Publié par 20 minutes le 03/04/20, mis à jour le 24/06/20, 2p.

- Pesqueux Y., 2020. La confiance comme essence de l’organisation. 39p. https://halshs.archives-ouvertes.fr/halshs-02563030

- Rieutord L., 2009. Dynamiques rurales Françaises et reterritorialisation de l’agriculture. Armand Colin, L’information géographique, 73, 30-48. doi:10.3917/lig.731.0030

- Spelle C., 2020. Les AOP et IGP fromagères face à la crise du Covid-19, Forum Origine, Diversité et Territoires, 5-7 octobre 2020, Eure, Drôme, France, 3p.

- Sperat-Czar A., 2020. Covid-19, l’onde de choc. Profession fromager 91, mars-avril, 11p.

- Torre A., Chia E., 2001. Pilotage d'une AOC fondée sur la confiance. Le cas de la production de fromage de Comté - Gérer et comprendre, 65, 55-67.

- Van der Ploeg J.D., 2014. Les paysans du XXIème siècle. Mouvements de repaysannisation dans l’Europe d’aujourd’hui. Éditions Charles Léopold Mayer, Paris, France, 217p.

- Verneau D., 2020. Quels sont pour moi les incidences de la pandémie ? Témoignage du directeur de la production laitière dans le groupe Triballat, in Covid-19 et agriculture, Ouvrage collectif, Académie d’Agriculture de France, Dron M., Kim-Bonbled P. (Eds), Presses des Mines, 335-338.

Résumé

En optant pour une approche pragmatique et empirique, cet article s’intéresse à la capacité de résilience des opérateurs (producteurs et transformateurs) et des collectifs AOP et IGP face à un choc tel que celui provoqué par la covid-19. À partir d’informations issues d’enquêtes réalisées par les organisations professionnelles auprès de leurs adhérents au moment de la crise au printemps 2020, complétées par des entretiens compréhensifs réalisés en avril 2021, nous étudions l’impact de la crise sur les AOP et la façon dont les acteurs ont réagi en mobilisant des leviers à l’échelle individuelle et collective. Les principaux leviers ont été la diversification des produits et des circuits, la substitution (stockage ou dégagement), la coopération (en interne ou avec les distributeurs) et la connectivité avec leurs réseaux. La crise a mis en lumière pour les AOP-IGP le fait que le terroir et la proximité ont été plébiscités sur tous les circuits (courts et longs). Ce constat renforce pour les organismes de défense et de gestion d’une part, l’importance de se différentier et de rendre lisible des engagements et des valeurs, et d’autre part, leur rôle de coordination en tant qu’acteur collectif pour valoriser la diversité des opérateurs permettant d’être présent sur les divers types de circuits et plus généralement pour s’adapter aux transitions des systèmes alimentaires.

Pièces jointes

Pas de document complémentaire pour cet articleStatistiques de l'article

Vues: 2696

Vues: 2696

Téléchargements

PDF: 446

PDF: 446

XML: 214

XML: 214

Articles les plus lus par le même auteur ou la même autrice

- Jacques LASSEUR, Thierry BONAUDO, Jean-Philippe CHOISIS, Marie HOUDART, Martine NAPOLÉONE, Muriel TICHIT †, Benoît DEDIEU, Élevage et territoires : quelles interactions et quelles questions ? , INRAE Productions Animales: Vol. 32 No 2 (2019): Volume 32 Numéro 2 : Numéro spécial. De grands défis et des solutions pour l'élevage